FP相談でよく聞かれるのが「お小遣い、いつから始めればいいですか?」という質問です。

金融広報中央委員会の「子どものくらしとお金に関する調査」(第3回・2015年度)によると、小学1〜2年生では「ときどきもらう」が57.3%と最も多く、「月1回もらう」は13.4%にとどまります。ところが小学5〜6年生になると「月1回」が45.0%に逆転します。つまり、多くの家庭が「なんとなく必要になったら渡す」から始めて、高学年でようやく定額制に移行しているのが実態です。

でも、FP相談1,500件の経験から言わせてください。この「なんとなく期間」が長いほど、子どもの金銭感覚の土台づくりが遅れます。結論から言うと家計の見直しが先──ではありますが、お小遣いの仕組みづくりはお金をかけずに今日から始められる「家庭の金融教育」です。

お小遣いを「始めるタイミング」は足し算・引き算ができる年長〜小1がベスト

うちの長女のとき実際に、年長の終わりから週1回100円のお小遣いを試験的に始めました。理由はシンプルで、お金の「数」を理解できることが最低条件だからです。

具体的には、以下の3つができるようになったタイミングが目安です。

- 100まで数えられる(硬貨の金額を把握できる)

- 簡単な足し算・引き算ができる(「500円から200円使ったら残り300円」がわかる)

- 「今すぐ欲しい」と「後で欲しい」を区別できる(我慢の概念がある)

この3条件を満たすのが、おおむね年長(5〜6歳)から小学1年生です。もちろん個人差はあります。3つ目の条件は完璧でなくてOK──むしろお小遣いを通じて育てていく力です。

年齢別の「最初の金額」目安──FP相談で見えた現実的なライン

「いくらから始めればいいですか?」も定番の質問です。FP相談の実績と各種調査データから、年齢別の開始金額の目安を整理しました。

| 年齢・学年 | 渡し方 | 金額目安 | ポイント |

|---|---|---|---|

| 年長〜小1 | 週1回 | 100円 | 硬貨で渡す。「1週間で使い切っていい」ルールでOK |

| 小2〜小3 | 月1回 | 300〜500円 | 月単位の管理に移行。3分割ルールを導入する好機 |

| 小4〜小6 | 月1回+報酬 | 500〜1,000円+α | 定額+お手伝いボーナスのハイブリッド制へ |

「学年×100円」という目安をよく見かけますが、FP相談で3年以上お小遣い制度を継続できている家庭を見ると、金額より「仕組み」のほうが圧倒的に大事です。月500円でも3分割ルールが回っていれば、子どもは着実にお金の管理力を身につけていきます。

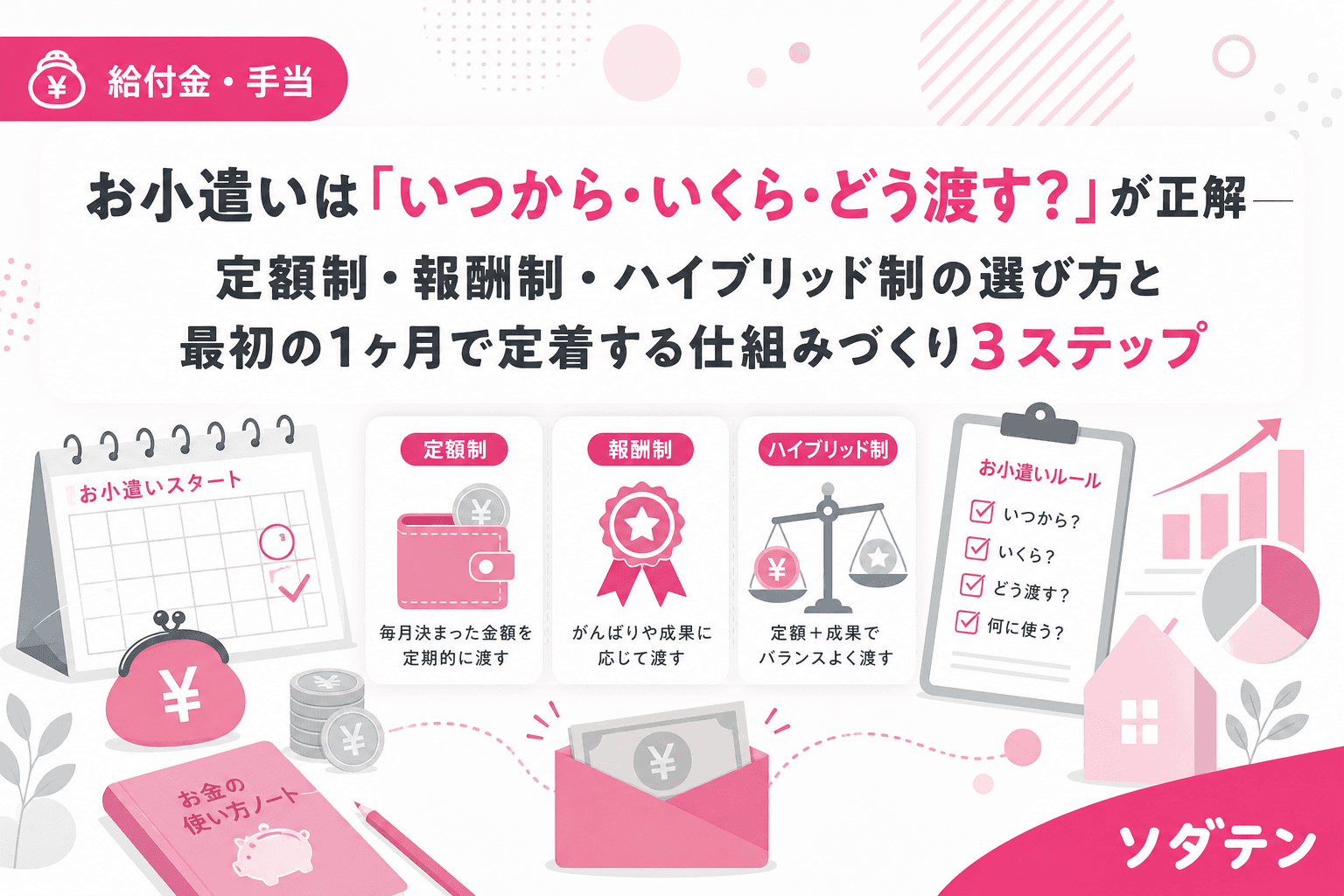

定額制・報酬制・ハイブリッド制──わが家に合うのはどれ?

お小遣いの渡し方は大きく3タイプあります。それぞれのメリット・デメリットを整理しました。

【定額制】毎月決まった額を渡す

| メリット | デメリット |

|---|---|

| 予算管理の練習になる | 「もらえて当たり前」になりやすい |

| 親の手間が少ない | 労働とお金の関係が見えにくい |

向いている家庭:共働きで忙しく、お手伝い管理の手間を減らしたい家庭。まず「やりくり力」を育てたい場合。

【報酬制】お手伝いに対して報酬を渡す

| メリット | デメリット |

|---|---|

| 「働いて稼ぐ」体験ができる | 報酬がないとお手伝いしなくなるリスク |

| 子どもの主体性を引き出せる | 月の収入が不安定で予算管理の練習にならない |

向いている家庭:お手伝い習慣がまだなく、動機づけとしてお小遣いを活用したい家庭。

【ハイブリッド制】定額+お手伝いボーナス(おすすめ)

| メリット | デメリット |

|---|---|

| 予算管理と労働対価の両方を学べる | 親がボーナス管理を少し手間に感じる |

| 「もっと欲しい」を自分で稼ぐ手段がある | ボーナス単価の設定に迷うことも |

向いている家庭:両方のメリットを取りたい家庭。FP相談で3年以上お小遣いを継続できている家庭に最も多いパターンです。

わが家は長男が小学校中学年のときにハイブリッド制に切り替えました。定額1,000円に加えて、特別なお手伝い(風呂掃除、洗濯物たたみなど日常の当番以外のもの)にボーナス100〜200円を設定。長男は「貯める」封筒で半年かけて3,000円を貯め、自分で選んだ図鑑を買いました。あの「自分のお金で買えた!」という顔は、どんな金融教育の教科書にも載っていません。

最初の1ヶ月で定着する「お小遣い仕組みづくり」3ステップ

渡し方と金額が決まったら、次は「仕組み」です。最初の1ヶ月の設計で、お小遣い制度が続くかどうかの8割が決まります。

ステップ1:親子で「お小遣い契約書」を作る(15分)

大げさに聞こえますが、A4の紙1枚に以下の4項目を一緒に書くだけです。

- いつ・いくらもらう(例:毎月1日に500円)

- お小遣いで買うもの/買わないもの(例:お菓子、文房具はお小遣いから。学校の教材や習い事の道具は親が出す)

- 前借りルール(例:前借りは1回まで。翌月のお小遣いから差し引く)

- 見直し時期(例:半年後に金額とルールを見直す)

2番目の「親が出す費用・子が管理する費用」の線引きが最も重要です。FP相談で見てきた限り、お小遣い問題の8割は金額不足ではなく、この線引きが曖昧なことが原因です。

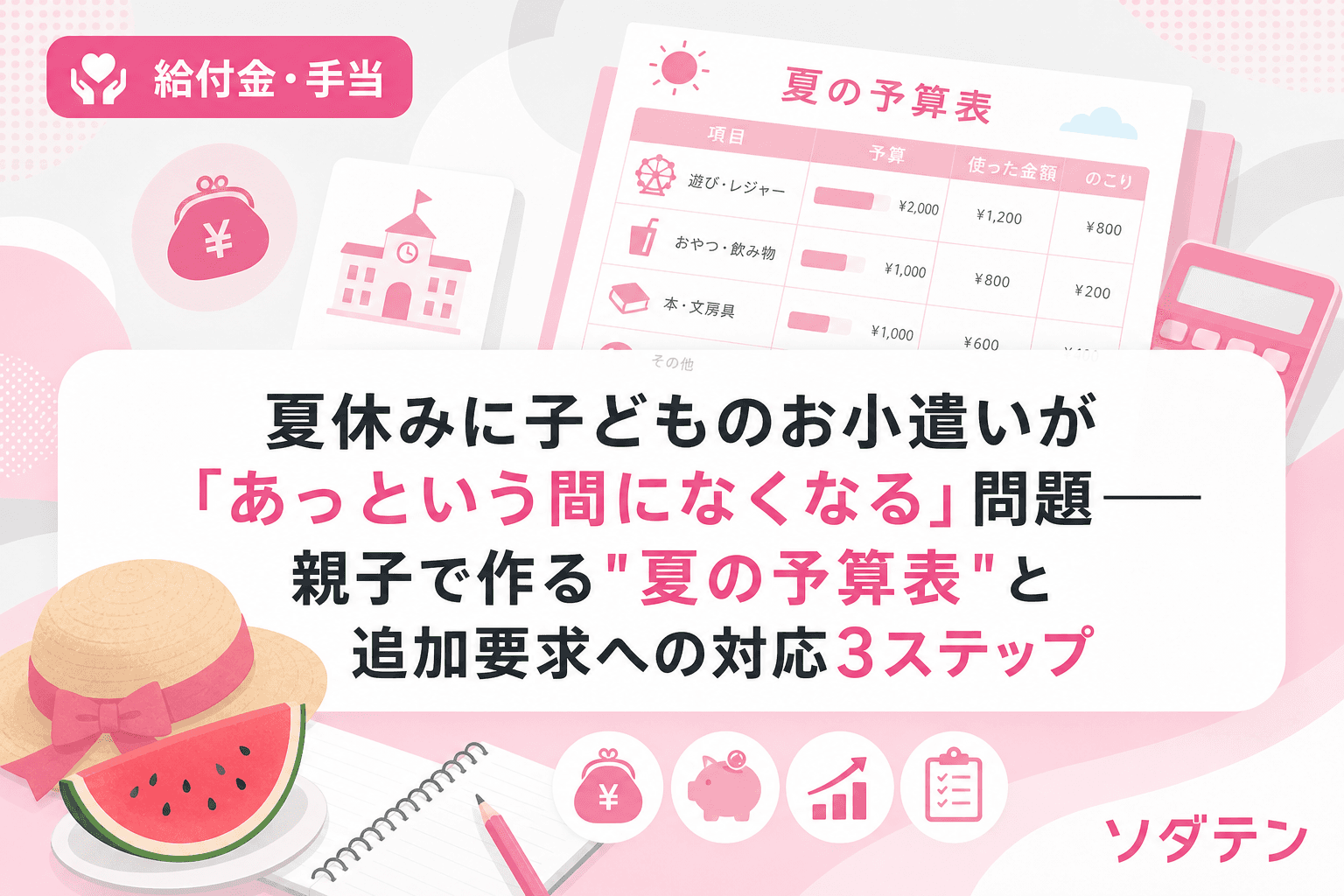

ステップ2:3つの封筒(または瓶)を用意する(5分)

お小遣いをもらったら、3つに分けます。

- 「使う」封筒(50〜60%):好きに使っていいお金

- 「貯める」封筒(30〜40%):欲しいものを買うために貯めるお金

- 「あげる」封筒(10%):友達の誕生日プレゼントや寄付に使うお金

この「3分割ルール」は、実はFPの家計管理の基本と同じ構造です。大人の「生活費・貯蓄・特別費」の3口座分離を、子どもサイズに縮小したもの。月500円でも150円・200円・50円に分ければ、立派な予算管理の練習になります。

封筒は100均の透明なものがおすすめ。中身が見えることで「残りいくら」が一目でわかり、これが金銭感覚の基礎になります。

ステップ3:お小遣い帳は「3行日記」方式で始める(毎回1分)

ノートに書くのは3項目だけ。

- いつ(日付)

- なにに(買ったもの or もらった金額)

- のこり(「使う」封筒の残額)

一般的なお小遣い帳の「収入」「支出」「残高」「メモ」を全部書かせると、子どもは1週間で飽きます。記録の精度より、振り返る習慣のほうが金銭感覚に効果的です。朝5時に起きて長男と算数をやる前に、「昨日なにか買った?」と聞くだけでも十分。完璧な帳簿より、ゆるく続く仕組みを優先してください。

よくある失敗パターン3つと対処法

失敗1:「足りない」と言われてつい追加で渡してしまう

これは最もよくあるパターンです。「足りなくなったら追加でもらえる」という学習をさせると、予算を守る動機がなくなります。

対処法:「来月まで待つ」か「お手伝いボーナスで稼ぐ」の2択を提示する。最初の2〜3ヶ月は足りなくなって当然です。そこを乗り越えた先に「計画して使う」力が育ちます。

失敗2:きょうだいで金額が違うことに不満が出る

わが家も長男1,000円・長女500円のとき「ずるい!」と言われました。

対処法:金額が違う理由を「年齢」と「管理する費目の範囲」で説明する。「お兄ちゃんは文房具も自分で買うから、その分多いんだよ」と費目ベースで伝えると、子どもは意外と納得します。

失敗3:テストの点数とお小遣いを連動させてしまう

対処法:学びの動機づけとお金は分離すべきです。「100点取ったら500円」は一時的に効果がありますが、報酬がないと勉強しなくなるリスクがあります。お手伝いボーナスは「家庭への貢献」、テストは「自分の成長」と、明確に分けましょう。

お小遣いの「次のステップ」──成長に合わせた進化の目安

仕組みが定着したら、子どもの成長に合わせて少しずつ「任せる範囲」を広げていきます。

| 時期 | ステップアップの内容 |

|---|---|

| 開始から半年 | 最初の見直し会議。金額・ルールを親子で振り返る |

| 小3〜小4 | 「あげる」封筒で友達の誕生日プレゼントを自分で選ぶ体験 |

| 小5〜小6 | 交通系ICカードでの買い物を一部解禁。月1回の履歴チェック |

| 中学進学時 | 管理する費目を増やし(交友費・文房具など)、金額を増額 |

大事なのは、金額を上げるタイミングで管理する費目も増やす「裁量と責任のセット方式」です。金額だけ上げると「自由に使えるお金が増えただけ」になりますが、費目もセットで任せると「自分で判断する経験」が増えます。

よくある質問(FAQ)

Q1. お年玉はお小遣いと別に管理すべきですか?

はい、分けて管理することをおすすめします。お年玉は「臨時収入」としてボーナスの疑似体験に使えます。全額を子どもに任せるのではなく、「自分で使う分」と「貯める分」を親子で話し合って決めると、まとまったお金の配分を学ぶ機会になります。

Q2. お小遣いを全部お菓子に使ってしまいます。口を出すべきですか?

最初の数ヶ月は見守ってください。「使い切って何も買えなくなった」という経験自体が学びです。ただし、健康面で心配がある場合は「お菓子は週2回まで」のように購入頻度のルールを契約書に追加するのも手です。

Q3. きょうだいが3人いて管理が大変です。簡単にする方法は?

お小遣いの支給日を全員同じ日にして、「お小遣い会議」として5分間の振り返りタイムにするのが効果的です。わが家は毎月1日の夕食後に3人まとめて渡し、先月の使い方を一言ずつ聞いています。きょうだいの使い方を聞くこと自体が学びになります。

Q4. 定額制とハイブリッド制、どちらから始めるのがよいですか?

初めてお小遣いを渡す場合は、まず定額制で1〜2ヶ月お試しすることをおすすめします。お金を「管理する」という基本を身につけてから、お手伝いボーナスを追加する流れが自然です。いきなり報酬制だけにすると、「お手伝い=お金」の図式が強くなりすぎるリスクがあります。

まとめ

お小遣いは、始める時期や金額よりも「仕組み」で差がつきます。

- 始めどき:足し算・引き算ができる年長〜小1

- 最初の金額:年長〜小1は週100円、小2〜小3は月300〜500円

- おすすめの渡し方:定額制で始めて、慣れたらハイブリッド制へ

- 定着のカギ:お小遣い契約書・3分割ルール・3行日記の3ステップ

お小遣いは金額の大小ではなく、「お金について親子で話す」きっかけを毎月つくる仕組みです。完璧を目指す必要はありません。まずは今月から、お試しで始めてみてください。

参考文献

- 金融広報中央委員会「子どものくらしとお金に関する調査(第3回)2015年度」

- 金融経済教育推進機構 J-FLEC「家計の金融行動に関する世論調査 2025年」

- 文部科学省「学習指導要領(平成29・30・31年改訂)」──高校家庭科での金融教育必修化(2022年度〜)