お金・節約「保険に月2万円」は教育費の積立原資になる──遺族年金・傷病手当金・高額療養費を引いた"子育て世帯の必要保障額"を自分で計算するFP流3ステップ子育て世帯の保険料は月平均2〜3万円。しかし遺族年金・傷病手当金・高額療養費・団信の公的保障を引くと、本当に必要な民間保険は想像より少ない。FP相談1,500件の実績から、公的保障の引き算で必要保障額を計算し、浮いた保険料を教育資金に回す3ステップを解説。2026.07.218分笠原 ゆみ

教育資金教育費の積立を「今月だけ止めよう」から半年以上再開できない家庭が半数──積立が止まる3つのトリガーと仕組みで再開するFP流リカバリー3ステップFP相談1,500件で見えた「教育費の積立を一時停止して再開できない」構造的問題。積立が止まる3大トリガー(季節講習・ボーナス流出・ライフイベント集中)と、自動振替の再設定・金額ダウンサイズ・棚卸しデー復活で仕組みとして再開する3ステップを解説。2026.07.198分笠原 ゆみ

お金・節約2026年10月「106万円の壁」撤廃で週20時間パートも社会保険加入に──「扶養のままでいたい」子育て世帯が秋までに確認すべき3つの判断ポイントをFPが整理2026年10月から年収106万円の賃金要件が撤廃され、週20時間以上で社会保険加入に。子育てパート世帯が「働き損ゾーン」を避けて秋までに決めるべき3つの判断ポイントを、FP相談の現場から整理します。2026.07.197分笠原 ゆみ

給付金・手当「妊婦のための支援給付」は"知らなかった"で10万円を取りこぼす──2026年度の申請手順・期限・自治体上乗せの探し方をFPが整理2025年4月に法制化された「妊婦のための支援給付」は妊娠届出時5万円+出生届出後5万円の計10万円。所得制限なしで全員対象なのに「制度を知らなかった」「届出が遅れて期限切れ」で受け取れないケースが後を絶ちません。申請の流れ・期限・自治体独自の上乗せ支援の探し方を3児の母FPが整理します。2026.07.188分笠原 ゆみ

教育資金独身時代の保険を「入ったまま放置」で年12万円損している子育て世帯が多い──重複保障5パターンの整理と浮いた保険料を教育資金に回すFP流3ステップ独身時代に加入した保険を見直さないまま子育てに突入すると、公的保障との重複や過剰な死亡保障で年間10〜12万円をムダに払い続けているケースが珍しくありません。FP相談1,500件の実績から見えた重複保障5パターンと、浮いた保険料を教育資金の自動積立に回す3ステップを解説します。2026.07.188分笠原 ゆみ

お金・節約高額療養費の上限引き上げで「医療保険を増やすべき?」と焦る前に──2026年8月改正の子育て世帯への影響と民間保険の要否を判断するFP流3ステップ2026年8月から高額療養費制度の自己負担上限が引き上げ。子育て世帯の負担はどう変わるのか。改正3ポイントと民間医療保険の要否判断をFPが整理。2026.07.178分笠原 ゆみ

給付金・手当「子どものお小遣い、いつから?いくら?」と聞かれたら──FP相談1,500件でわかった始めどき3つのサインとお小遣い契約書4項目の作り方お小遣いを始めるベストなタイミングは年齢ではなく子どもの発達サインで決まる。FP相談1,500件の実績から年齢別の金額目安と定額制・ハイブリッド制の比較、親子で作るお小遣い契約書4項目の具体的な書き方を解説。2026.07.168分笠原 ゆみ

教育資金奨学金の金利が4年で8倍に急騰し教育ローンも4%超──「借りればいい」の前にFPが子育て世帯に伝える教育資金準備3ステップと併用戦略JASSO第二種奨学金の利率固定方式は2022年の0.369%から2026年に2.9%超へ急騰。国の教育ローンも4.05%に。金利差が約1%に縮まった今、奨学金だけに頼る教育資金計画は見直しが必要です。CFP・3児の母であるFPが、児童手当の専用口座化・新NISAでの積立・高2冬の家族資金計画共有という3ステップと、入学金の立替に教育ローンを使う併用戦略を整理します。2026.07.168分笠原 ゆみ

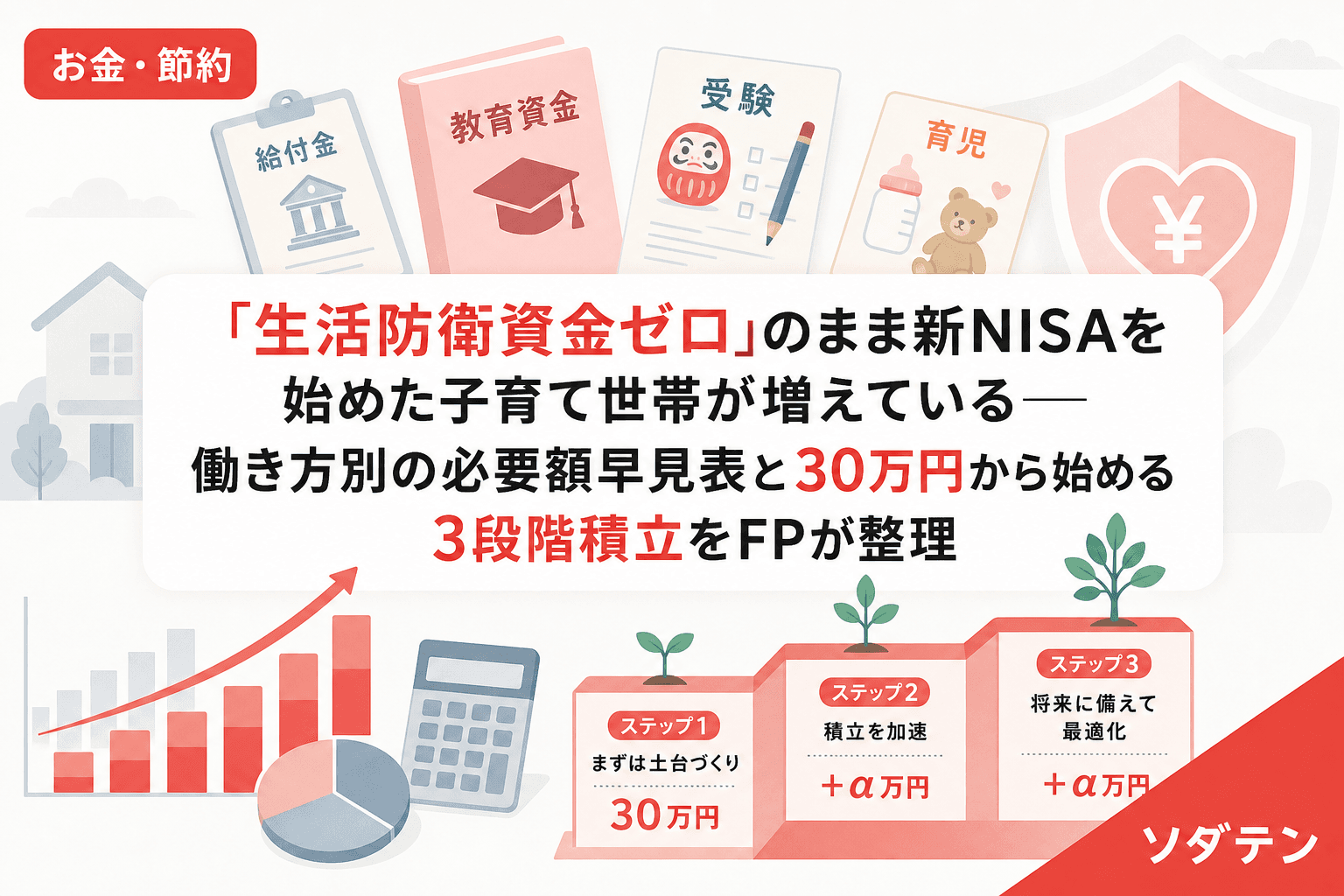

お金・節約「生活防衛資金ゼロ」のまま新NISAを始めた子育て世帯が増えている──働き方別の必要額早見表と30万円から始める3段階積立をFPが整理新NISA開始後、生活防衛資金を確保せずに投資を始める子育て世帯がFP相談で急増。共働き・片働き・自営業の4パターンで必要額を早見表化し、30万→90万→210万の3段階目標と3口座設計で教育資金との混在を防ぐ仕組みを整理します。2026.07.168分笠原 ゆみ

給付金・手当お小遣いの「前借り」を子どもに頼まれたら安易に応じてはいけない──「足りない体験」を信用教育に変えるFP流3ルールとお小遣い契約書への追記術お小遣いが足りなくなった子どもに「前借り」を頼まれたとき、安易に応じると「足りなければ借りればいい」という誤学習が定着します。FP相談1,500件の実績から、前借りを信用教育に変える3つのルールと、お小遣い契約書への追記方法を解説します。2026.07.157分笠原 ゆみ

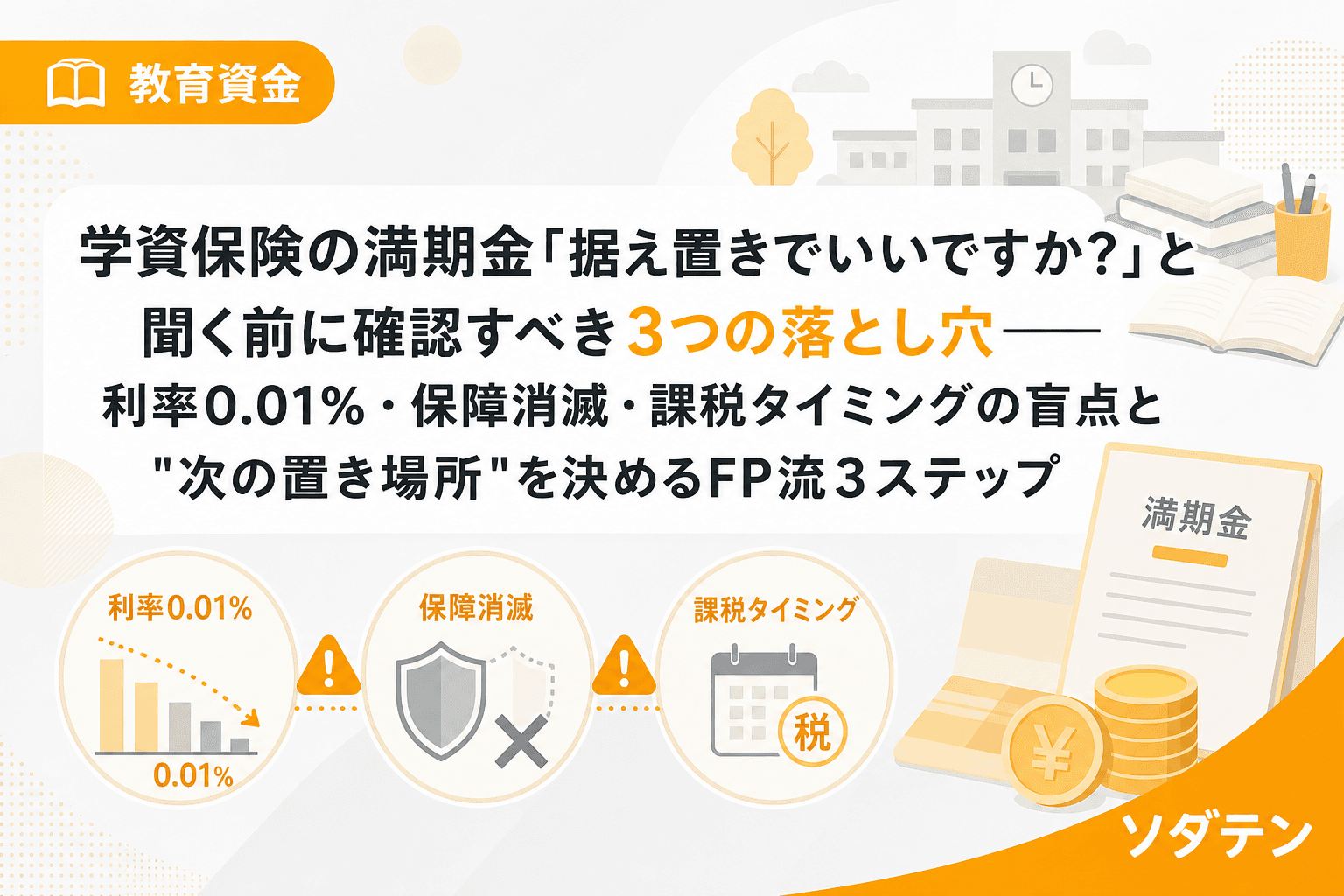

教育資金学資保険の満期金「据え置きでいいですか?」と聞く前に確認すべき3つの落とし穴──利率0.01%・保障消滅・課税タイミングの盲点と"次の置き場所"を決めるFP流3ステップ学資保険の満期案内が届き「据え置きでいいですか?」と保険会社に電話する前に、FP相談で繰り返し見てきた3つの落とし穴を整理。据え置き利率の実態、保障終了のリスク、課税タイミングの盲点を解説し、満期金の「次の置き場所」を3ステップで選ぶ方法をFPが解説します。2026.07.147分笠原 ゆみ

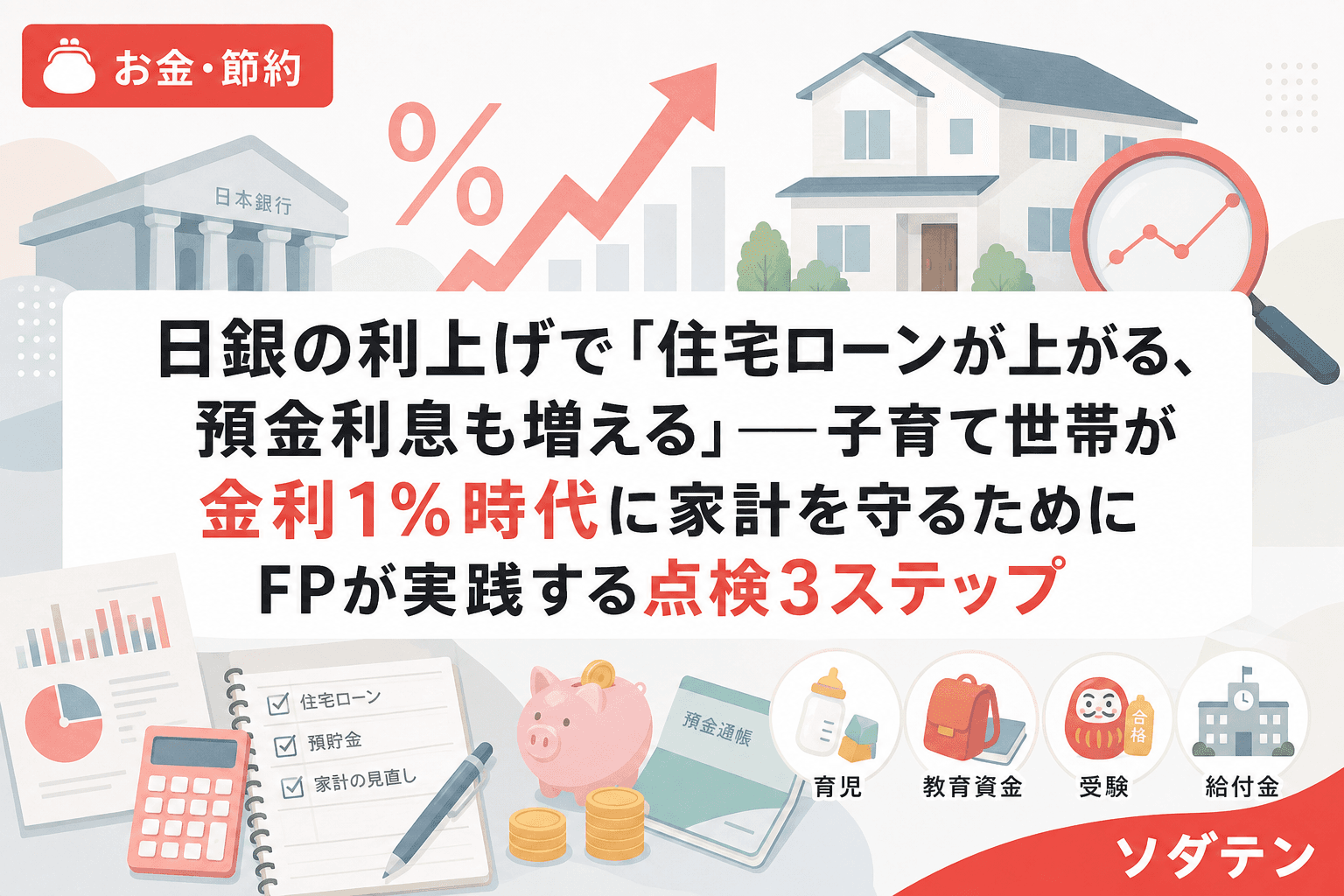

お金・節約日銀の利上げで「住宅ローンが上がる、預金利息も増える」──子育て世帯が金利1%時代に家計を守るためにFPが実践する点検3ステップ2026年6月、日銀が政策金利を1%に引き上げ。変動金利の住宅ローンは返済額が増え、一方で預金金利や個人向け国債の利率は上昇。子育て世帯の家計に「増える支出」と「増やせる利息」が同時に発生する金利1%時代。CFP・3児の母のFPが自分の家計を使って影響を試算し、教育資金を守るための点検3ステップを整理します。2026.07.148分笠原 ゆみ

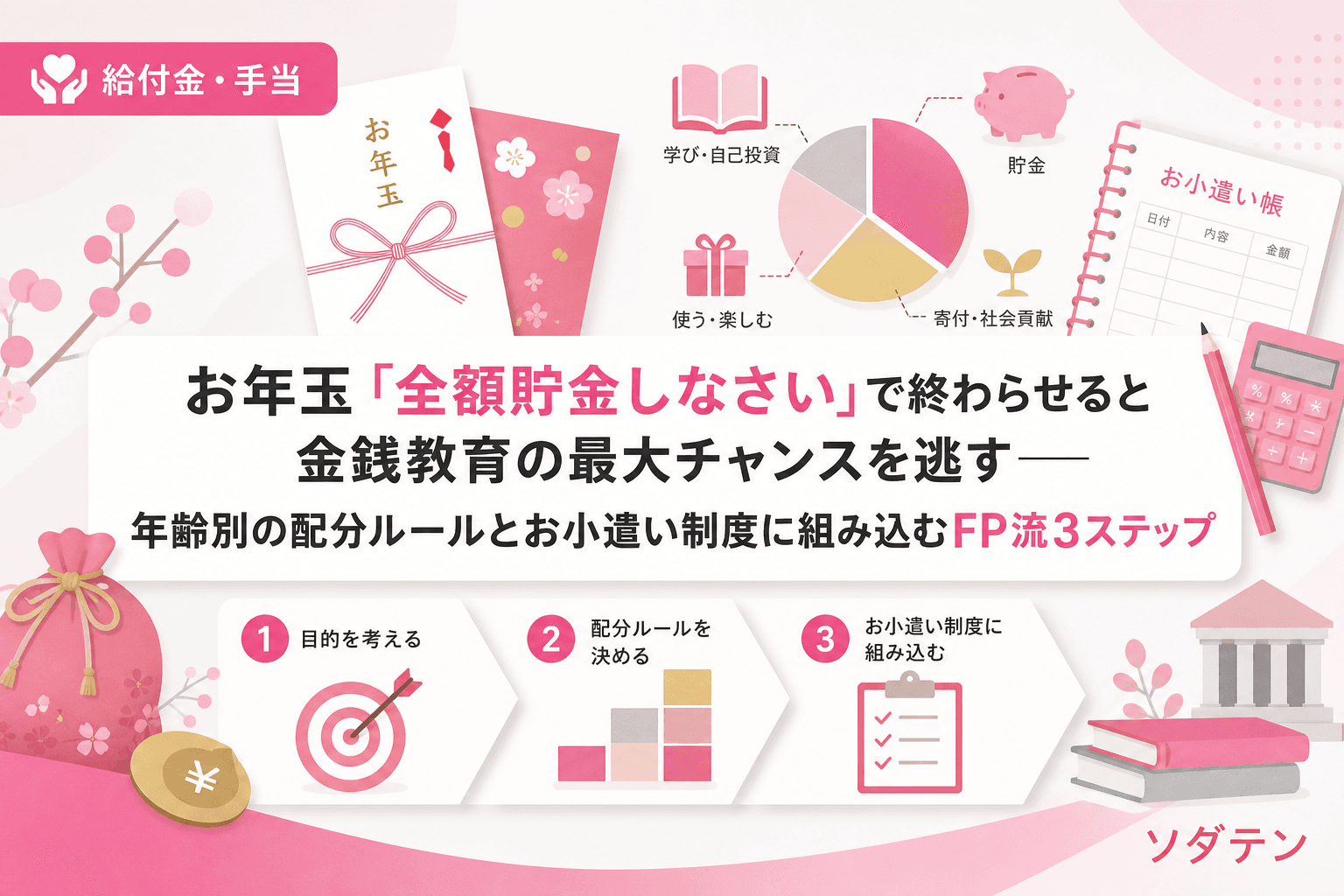

給付金・手当お年玉「全額貯金しなさい」で終わらせると金銭教育の最大チャンスを逃す──年齢別の配分ルールとお小遣い制度に組み込むFP流3ステップお年玉を全額親が預かって貯金する家庭は42%。しかしFP相談1,500件の実績から、お年玉は子どもが「まとまったお金」を自分で配分する年1回の貴重な練習機会です。年齢別の配分ルールとお小遣い契約書への組み込み方を3ステップで解説します。2026.07.137分笠原 ゆみ

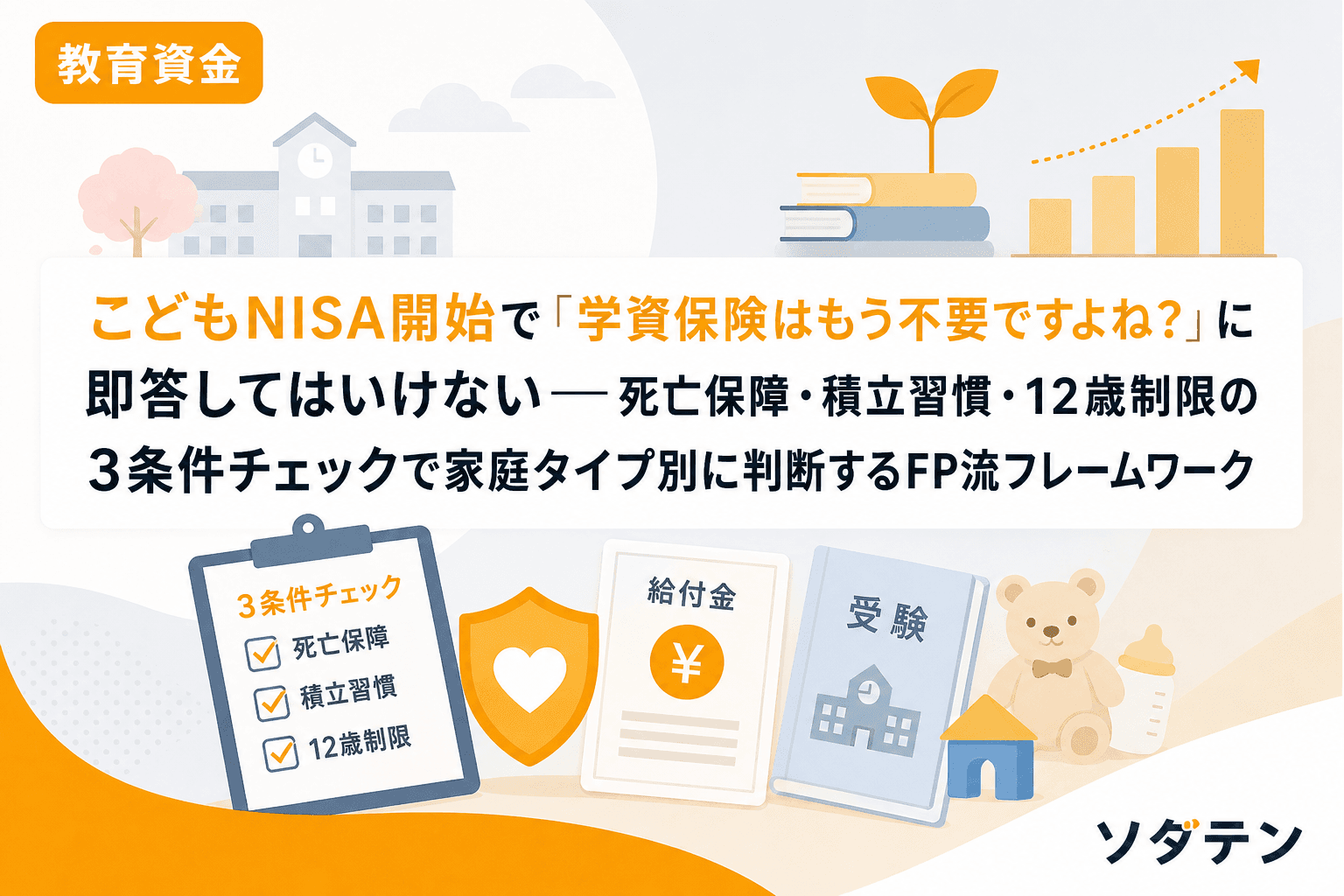

教育資金こどもNISA開始で「学資保険はもう不要ですよね?」に即答してはいけない──死亡保障・積立習慣・12歳制限の3条件チェックで家庭タイプ別に判断するFP流フレームワーク2027年1月開始のこどもNISA(年60万円・上限600万円)で学資保険は不要になるのか。FP相談で急増する「学資保険解約→こどもNISA一本化」の相談に、3つの条件チェックと家庭タイプ別5ケースの判断フローで答えます。2026.07.128分笠原 ゆみ

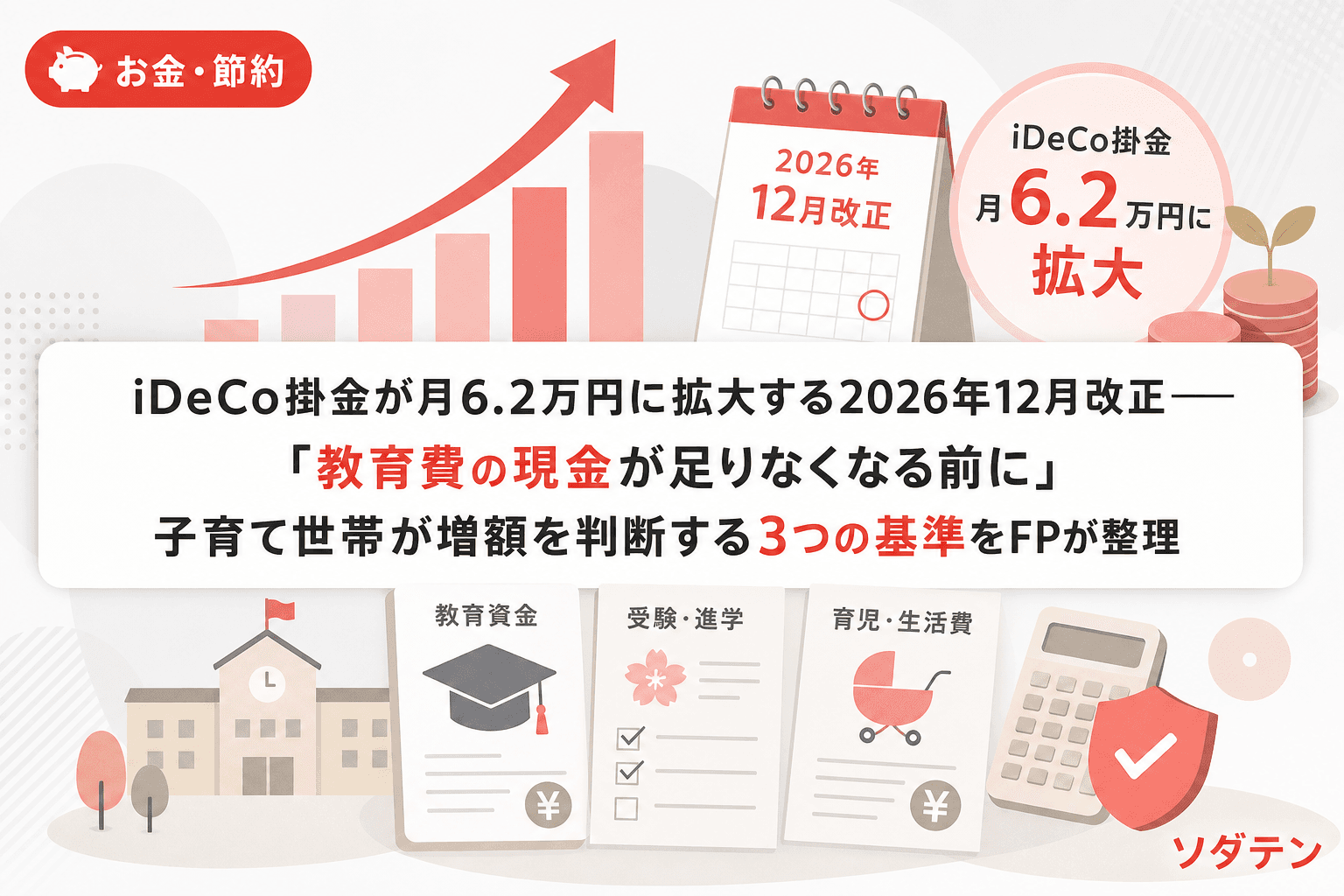

お金・節約iDeCo掛金が月6.2万円に拡大する2026年12月改正──「教育費の現金が足りなくなる前に」子育て世帯が増額を判断する3つの基準をFPが整理iDeCoの掛金上限が月2.3万円から6.2万円に引き上げ。節税メリットは大きいが60歳まで引き出せない制約がある。教育費のピーク前に増額して後悔しないための判断基準を、FP相談1,500件の実績から3つに整理。2026.07.128分笠原 ゆみ

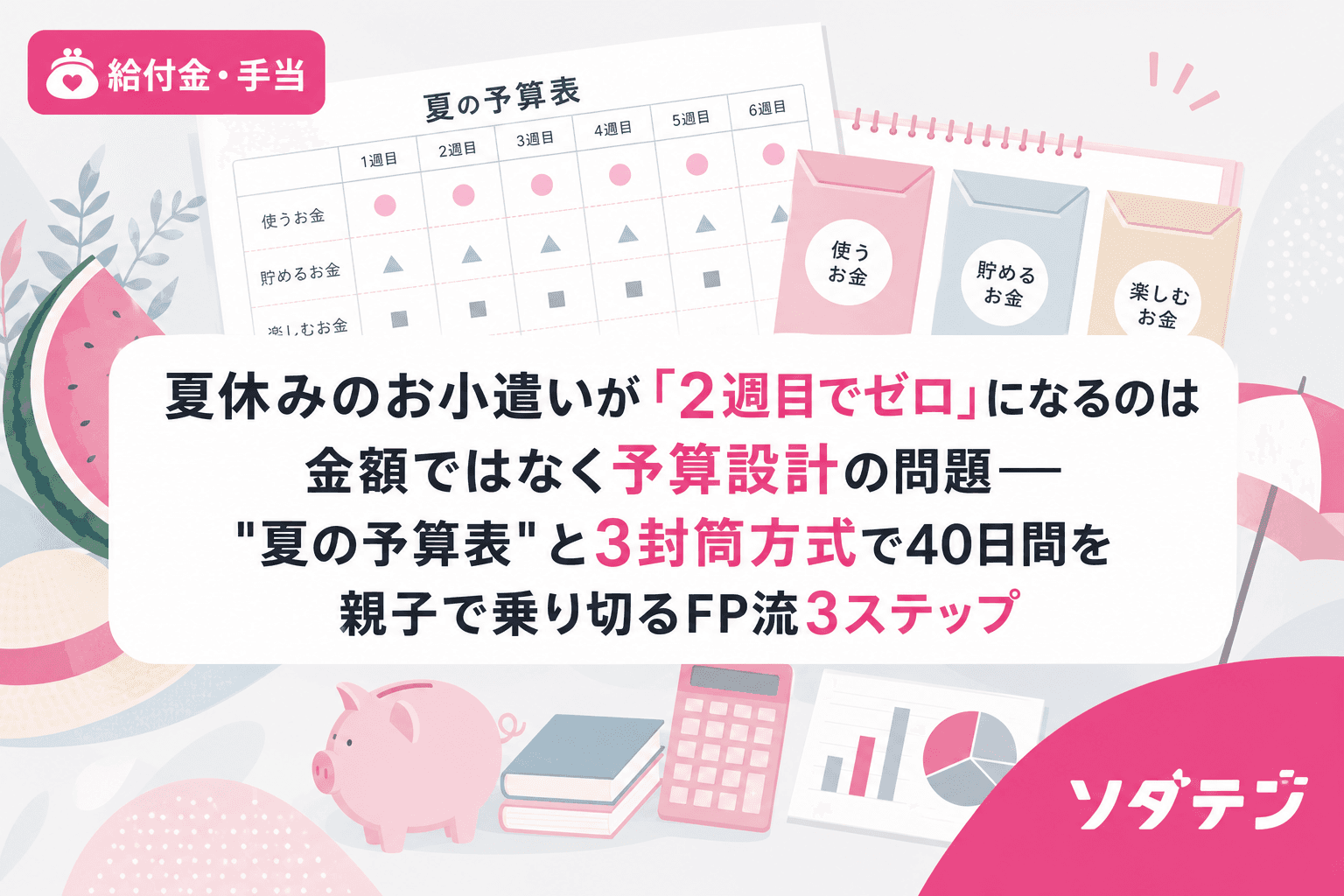

給付金・手当夏休みのお小遣いが「2週目でゼロ」になるのは金額ではなく予算設計の問題──"夏の予算表"と3封筒方式で40日間を親子で乗り切るFP流3ステップ夏休みに子どものお小遣いがすぐなくなる原因は金額の少なさではなく、40日間の予算設計がないこと。FP相談1,500件の実績と3児の実体験から、夏休み前に親子で作る「夏の予算表」と3封筒方式(イベント・ふだん・とっておき)で計画的にお金を使い切る力を育てる3ステップを解説します。2026.07.117分笠原 ゆみ

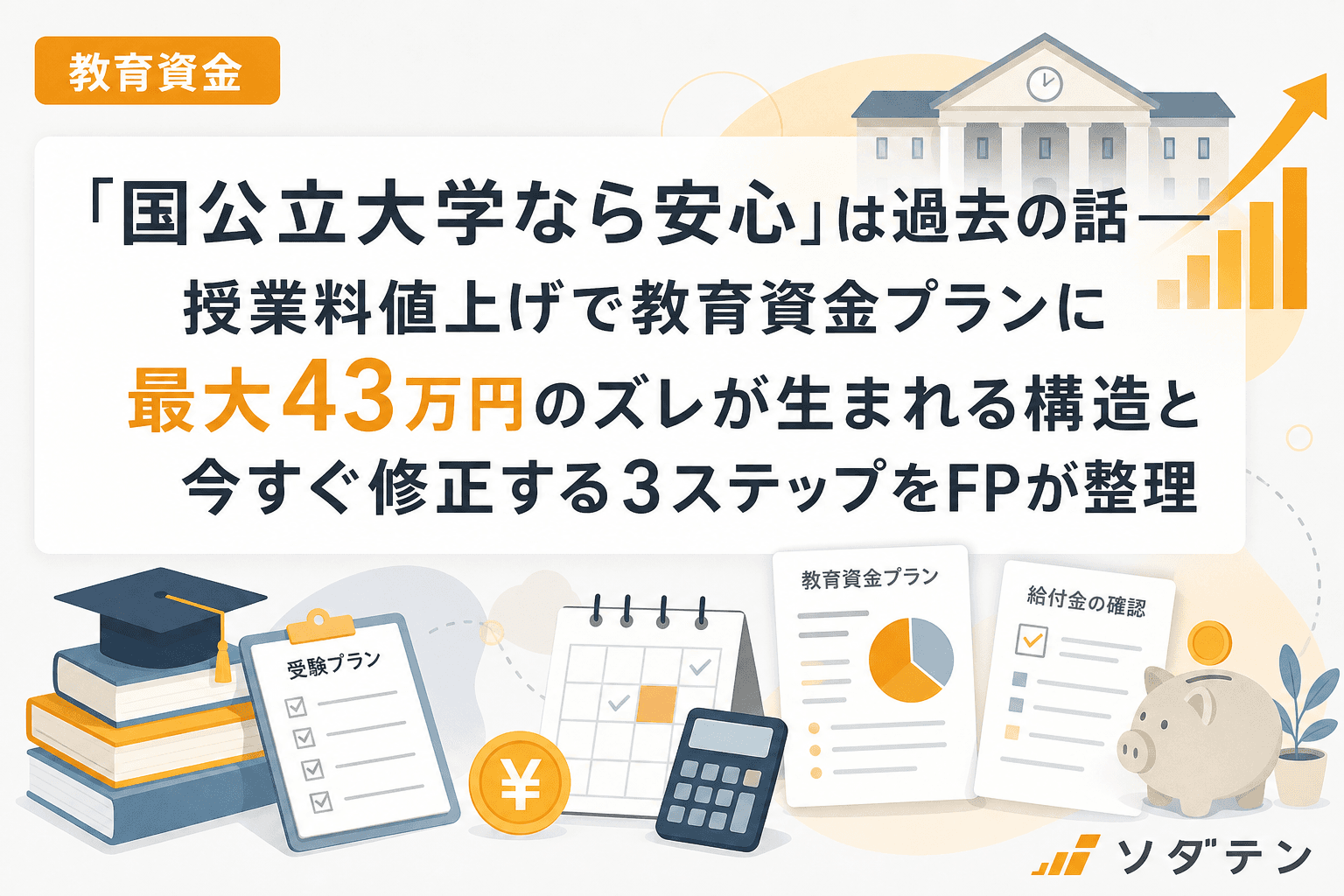

教育資金「国公立大学なら安心」は過去の話──授業料値上げで教育資金プランに最大43万円のズレが生まれる構造と今すぐ修正する3ステップをFPが整理国立大学85校中10校が授業料を上限額に引き上げ、4年間で最大43万円の差が発生。12年前に組んだ教育資金プランのズレを月額換算で修正する3ステップを、3児のFPが自身の体験をもとに整理します。2026.07.118分笠原 ゆみ

お金・節約「毎月の家計は黒字なのにお金が貯まらない」の犯人は年間40〜100万円の"特別費"──入学準備・帰省・車検の不定期支出を月ならし積立で管理するFP流3ステップFP相談で「毎月黒字なのに貯まらない」と悩む子育て世帯の多くは、入学準備費・帰省・車検・固定資産税など年間40〜100万円の"特別費"を管理できていません。CFP・3児の母が実践する5カテゴリ分類と月ならし積立3ステップを、10分で作れる年間カレンダー付きで解説します。2026.07.108分笠原 ゆみ

給付金・手当「お手伝いしたらお小遣いあげる」が逆効果になる家庭の共通点──報酬制の落とし穴を避けて"家族の仕事"と"ボーナス対象"を分けるFP流3ルールお手伝いのたびにお小遣いを渡す報酬制は、設計を間違えると「お金がないと動かない子」を育ててしまう。FP相談1,500件で見えた報酬制の3つの落とし穴と、定額+お手伝いボーナスのハイブリッド制を正しく設計する3つのルールを、3児の母・CFP笠原ゆみが自身の長男の実体験を交えて解説する。2026.07.098分笠原 ゆみ

教育資金教育資金一括贈与の非課税特例が終了した今、祖父母からの援助を非課税にする「3つの渡し方」──都度贈与・暦年贈与・精算課税の家庭タイプ別使い分けをFPが整理2026年3月末で教育資金一括贈与の非課税特例が終了。「もう祖父母からの援助には税金がかかる?」と不安な方へ、都度贈与・暦年贈与・相続時精算課税の3つの方法を家庭タイプ別に整理し、FP相談1,500件の実体験から実務の注意点を解説します。2026.07.098分笠原 ゆみ