FP相談でよく聞かれるのが「子どもにお小遣いの前借りを頼まれたとき、どう対応すればいいですか?」という質問です。夏休みや長期休みになると友達との外出が増え、月の半ばで「もうお小遣いがない」と訴えてくる子どもは珍しくありません。

このとき、つい財布からお金を渡してしまう──その気持ちはよくわかります。うちの長女のとき実際に、小学校低学年の夏休み2週目で「お小遣いない」と言われ、つい500円を渡してしまったことがあります。その後も3日おきに「追加ちょうだい」が続き、結局その夏は通常の2倍以上を渡していました。

この経験から学んだのは、安易な追加や前借りは「足りなくなったら親に頼めばいい」という誤学習を定着させるということです。FP相談1,500件の実績から、前借りへの対応を3つのルールに整理しました。

前借りを頼む子どもに起きている3つのパターン

FP相談で「お小遣いの前借り問題」を抱える家庭を分析すると、子どもが前借りを頼む背景には3つのパターンがあります。

パターン1:計画不足型(最も多い)

月初にまとまった金額を受け取り、最初の1〜2週間で使い切ってしまうケースです。金融広報中央委員会の「子どものくらしとお金に関する調査」では、お小遣いを「もらったらすぐ使ってしまう」と回答した小学生が一定数おり、計画的に使う習慣がまだ身についていない段階です。このパターンは前借りではなく、渡し方の見直し(月1回→週1回など)で改善できます。

パターン2:臨時出費型

友達の誕生日プレゼントや夏祭りなど、普段のお小遣いでは想定していなかった出費が発生するケースです。この場合は前借りというより「特別費」の概念を教えるチャンスになります。お小遣い契約書に「臨時出費ルール」を追記し、事前に親子で相談する仕組みを作ると、翌月以降も同じ問題が起きにくくなります。

パターン3:見栄・同調圧力型

友達がコンビニで買い物をするのに自分だけ買えない、という場面で「前借りしたい」と言うケースです。この場合は金額の問題ではなく、「お金がないときに断る力」を育てる場面として捉えます。「うちのルールで決まっている」と言えるようにしておくと、子ども自身が楽になります。

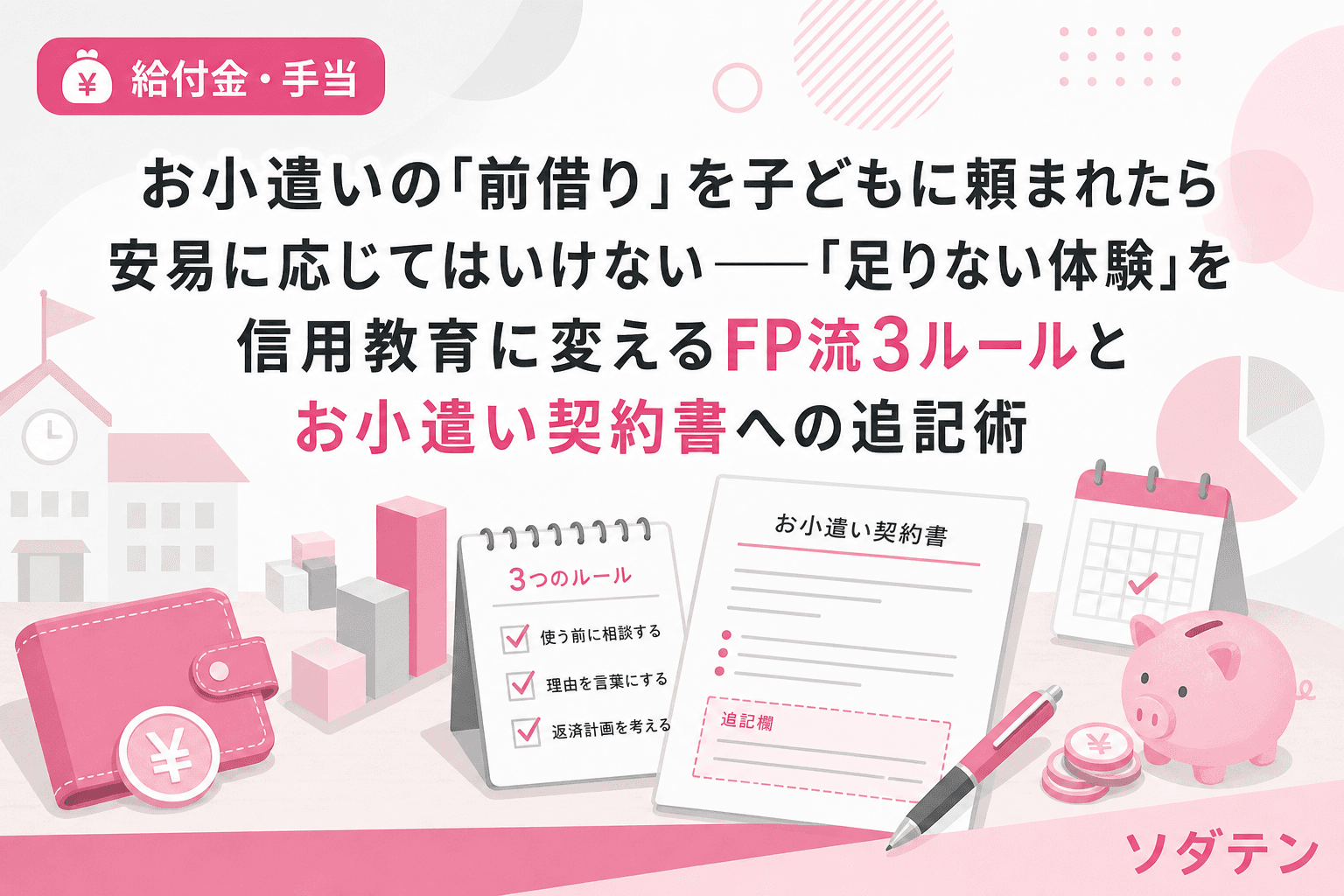

前借りを信用教育に変えるFP流3ルール

FP相談の実績から、3年以上お小遣い制度を継続できている家庭に共通する前借りルールを整理しました。ポイントは「全面禁止」でも「無条件OK」でもなく、条件付きで認めることです。

ルール1:前借りは「翌月分の半額まで」に上限を設ける

前借りを全面禁止にすると、子どもが親に隠れてお金を工面しようとするリスクがあります。かといって上限なしで貸すと「借りればいい」学習が定着します。

3年以上制度を継続できている家庭で多いのは、翌月分の半額を上限とするルールです。月1,000円のお小遣いなら前借りは最大500円まで。翌月は残りの500円で1カ月を乗り切る必要があるため、「借りると翌月が苦しくなる」という因果関係を体験できます。

実際、長男が小5のとき友達とのコンビニ代が足りなくなり300円の前借りを申し出たことがあります。翌月は定額1,300円から300円を差し引いた1,000円でやりくりし、コンビニの回数を自分で調整するようになりました。この「翌月が苦しい」体験こそが、前借りを信用教育に変える最大のポイントです。

ルール2:前借りは「申告制」にして記録を残す

前借りを口約束で済ませると、金額や返済時期があいまいになります。お小遣い契約書やノートに以下の3項目を書くルールにします。

- いつ借りたか(日付)

- いくら借りたか(金額)

- 翌月のお小遣いからいくら引くか(返済方法)

この記録を子ども自身に書かせることが重要です。大人の世界でローンやクレジットカードの明細を確認するのと同じ感覚を、小学生のうちから「お小遣いの前借りノート」で練習できます。記録が残ると「今月はもう300円借りているから、あと200円しか借りられない」と自分で計算するようになります。

ルール3:前借りは「月1回まで」の回数制限をつける

金額の上限だけでは、少額の前借りを何度も繰り返す子が出てきます。FP相談で前借りが常態化した家庭を分析すると、回数制限がなかったケースがほとんどでした。

「前借りは月に1回だけ」と回数を決めておくと、子どもは「この1回をいつ使うか」を考えるようになります。月の前半で使ってしまうと後半に困る、だから本当に必要なときまで取っておこう──この判断が「信用枠の管理」の原型になります。

お小遣い契約書に追記する「前借りルール」テンプレート

すでにお小遣い契約書を使っている家庭は、以下の4項目を追記するだけで前借りルールが明文化できます。

📝 前借りルール(追記テンプレート)

- 前借りできる金額:翌月分の半額まで(例:月1,000円 → 最大500円)

- 前借りできる回数:月に1回まで

- 返し方:翌月のお小遣い日に自動で差し引き

- 記録:前借りノートに日付・金額・理由を自分で書く

お小遣い契約書をまだ作っていない家庭は、まず基本の4項目(いつ・いくら・費目の線引き・見直し時期)を決めてから、前借りルールを追加するのがおすすめです。

「前借り」と「追加」は明確に分ける

前借りルールを運用するうえで最も大切なのは、「前借り」と「追加」を混同しないことです。

| 前借り | 追加 | |

|---|---|---|

| 翌月に影響 | 翌月から差し引く | 差し引かない |

| 子どもの学び | 因果関係を体験 | 「頼めばもらえる」学習 |

| 記録 | 前借りノートに記載 | 記録なし(ここが問題) |

追加でお金を渡し続けると、お小遣い制度そのものが形骸化します。わたし自身、長女に追加500円を渡し続けたあの夏の反省から、「追加は絶対にしない。前借りはルールの範囲内で認める」という方針に切り替えました。この線引きがあるだけで、親側も判断に迷わなくなります。

前借り体験を「見えないお金」の教育につなげる

前借りルールが定着したら、次のステップとして「見えないお金」の概念を教えるきっかけにできます。

子どもにとって前借りは「今は手元にないお金を先に使う」体験です。これはクレジットカードや後払いと同じ構造です。「前借りして翌月苦しくなった」体験がある子は、将来クレジットカードを持ったときに「使った分だけ翌月の引き落としが増える」感覚を直感的に理解できます。

長男には小5の前借り体験のあと、「大人のクレジットカードも同じ仕組みだよ。来月払えないほど使ったら大変なことになるよね」と伝えました。「お小遣いの前借りノート」と「大人のカード明細」が同じ役割だと気づいた瞬間、記録を残す意味を自分から理解してくれました。

よくある質問(FAQ)

Q1. 前借りを全面禁止にしたほうがシンプルでは?

全面禁止も一つの選択肢ですが、FP相談の経験上、禁止すると「親に内緒でお金を工面する」リスクが高まります。条件付きで認め、記録を残す仕組みのほうが、透明性と教育効果の両方を確保できます。

Q2. 何歳から前借りルールを導入できますか?

足し算・引き算ができ、翌月まで待てる見通しが持てる小学校中学年(小3〜小4)頃が目安です。低学年はまだ「来月」の概念があいまいなので、前借りではなく渡すタイミングを月1回から週1回に変えるほうが効果的です。

Q3. 前借りが毎月続く場合はどうすべき?

毎月前借りが発生する場合は、そもそものお小遣い金額が行動範囲に合っていない可能性があります。半年ごとの見直しタイミング(7月と3月がおすすめ)で、金額と費目の線引きを親子で確認しましょう。前借りの常態化は「値上げのサイン」でもあります。

Q4. きょうだいで前借りルールに差をつけるべき?

前借りの上限額と回数は年齢に関わらず同じルール(翌月の半額・月1回)で統一するのがおすすめです。きょうだい間で「お兄ちゃんだけ特別ルール」があると不公平感が生まれます。ただし、お小遣いの金額自体が年齢で異なるため、前借りの絶対額は自然に差がつきます。

Q5. 前借りに「利息」をつけるのは教育に良いですか?

小学生段階では利息の概念は複雑すぎるため、おすすめしません。まずは「借りたら返す」「借りると翌月が苦しくなる」という基本の因果関係を体験させることが先です。利息の概念は中学生以降、銀行口座の利息や住宅ローンの話題が出たときに自然に教えるほうが定着します。

まとめ

お小遣いの前借りは、子どもにとって「信用」を学ぶ最初の体験になります。全面禁止でも無条件OKでもなく、翌月の半額まで・月1回まで・記録を残すの3ルールを契約書に明文化するだけで、前借り問題は金銭教育のチャンスに変わります。

この夏休み、お子さんに「お小遣い足りない」と言われたら、追加で渡す前に一呼吸置いて、前借りルールを一緒に作ってみてください。