笠原 ゆみ

CFP / FP歴12年 / 3児の母

「教育費は怖くない、知らないだけ」

大手生保で7年→第一子出産を機にFPとして独立。CFP保有、FP歴12年。3児を育てながら教育資金・学資保険・新NISAの活用を「自分も使う側」の目線で書く。

このライターのこだわり

- 一次情報優先

- 煽らない

- 家庭ごとの最適解

- 「うちの長女のとき実際に…」

- 「FP相談でよく聞かれるのが…」

- 「結論から言うと家計の見直しが先…」

考え方とライフスタイル

「公的データの裏付けはあるか」を最初に問う。煽り見出しを書きそうになると一拍置く。

朝5時起床、長男(小5)と算数、午前は FP 相談、午後は執筆、夜は3児就寝後にデータ整理。

夫、長男(小5)、長女(小2)、次女(年中)

「計算は嘘をつかない」

専門性

CFP保有、AFP・2級FP技能士。FP相談実績年200件超。

相談者500世帯以上のシミュレーションを構築。

読者向けテンプレを毎年更新公開、累計DL 3万件。

特別児童扶養手当・障害児福祉手当・障害者控除・自治体独自手当の制度横断整理を記事化。認定基準の厚労省通知を原典から読み解いた。

ライターの体験談

FP相談で連続して「教育費2000万」を信じている若い夫婦に出会う。

文科省「子供の学習費調査」原典を当たり、家庭ごとの分散を可視化。「2000万」は私立進学+塾フル使用の場合と判明。

「教育費の本当のレンジ」記事が読まれて、相談予約が3倍に。

- 教育費は平均値より分散が重要

- 一次情報を翻訳するのがFPの仕事

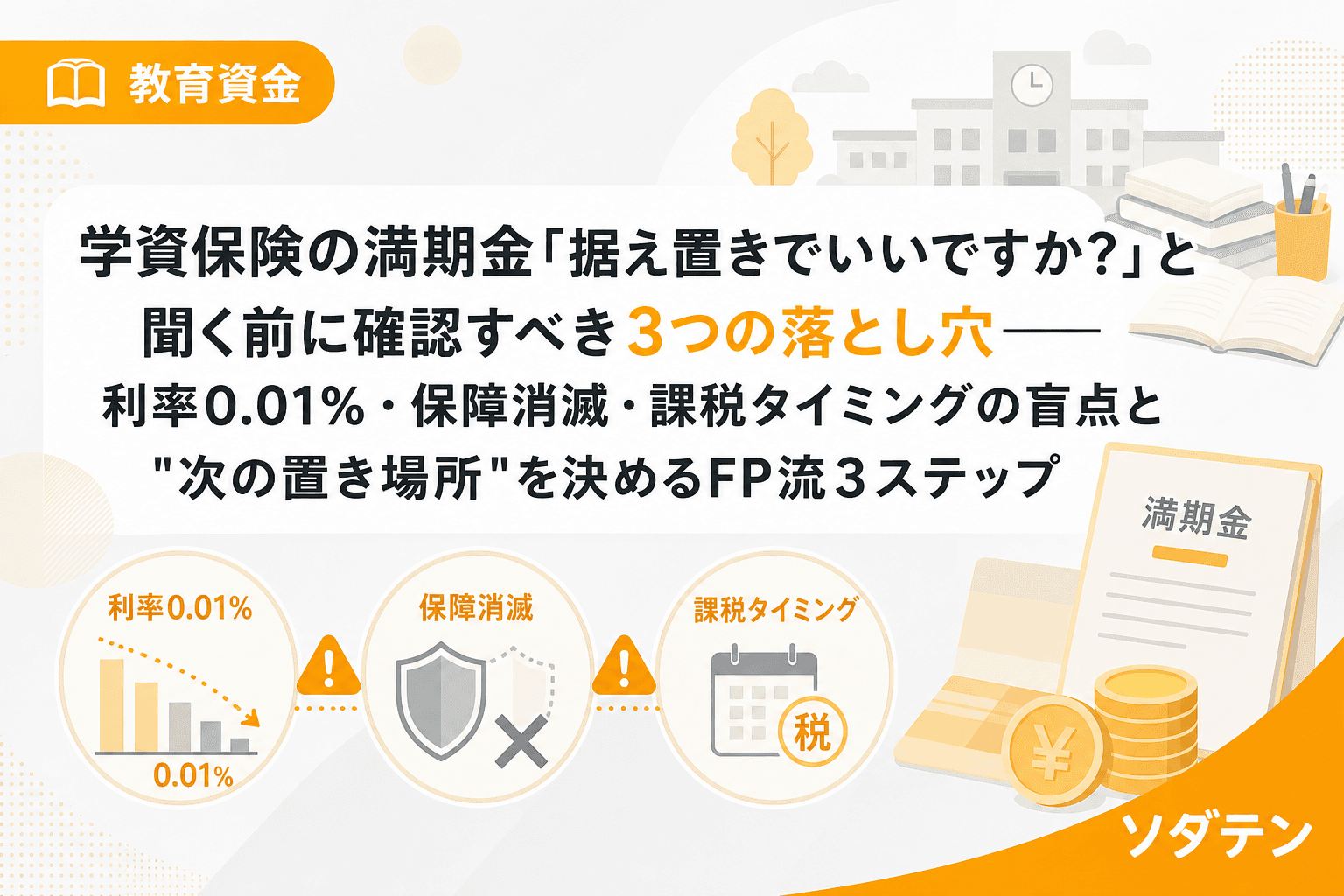

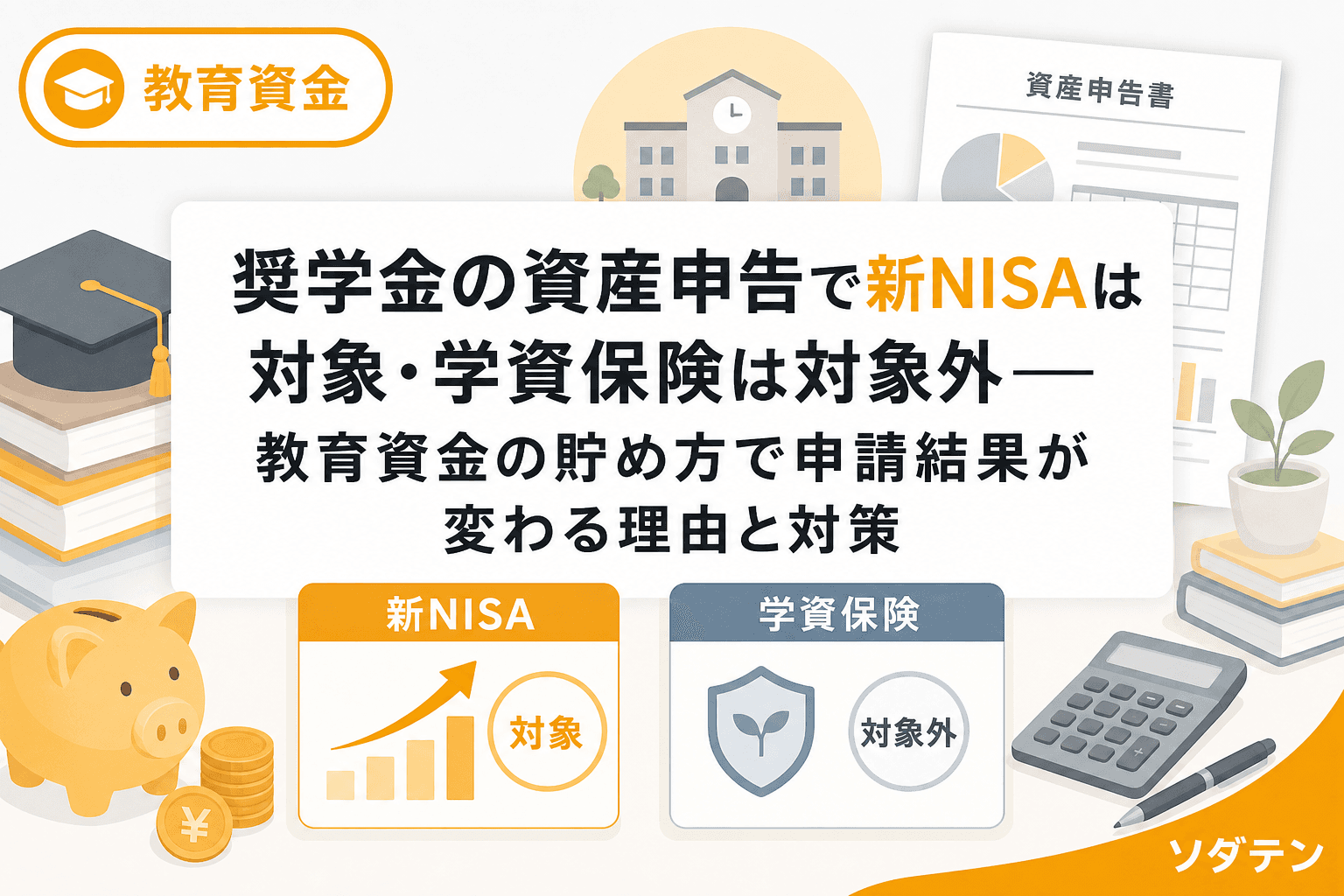

12年前、長男誕生で学資保険1人月2万を契約。低金利時代に高い保険料。

解約返戻金、税効果、新NISA乗り換え後のシミュレーションを5パターン作成。

結局、すでに払い込んだ部分は継続、増額分を新NISAへ振り分けるハイブリッドに。記事化したら親世代から猛烈な反応。

- 学資保険は「契約時点で正解」が時代で変わる

- 解約は感情論じゃなく数字で

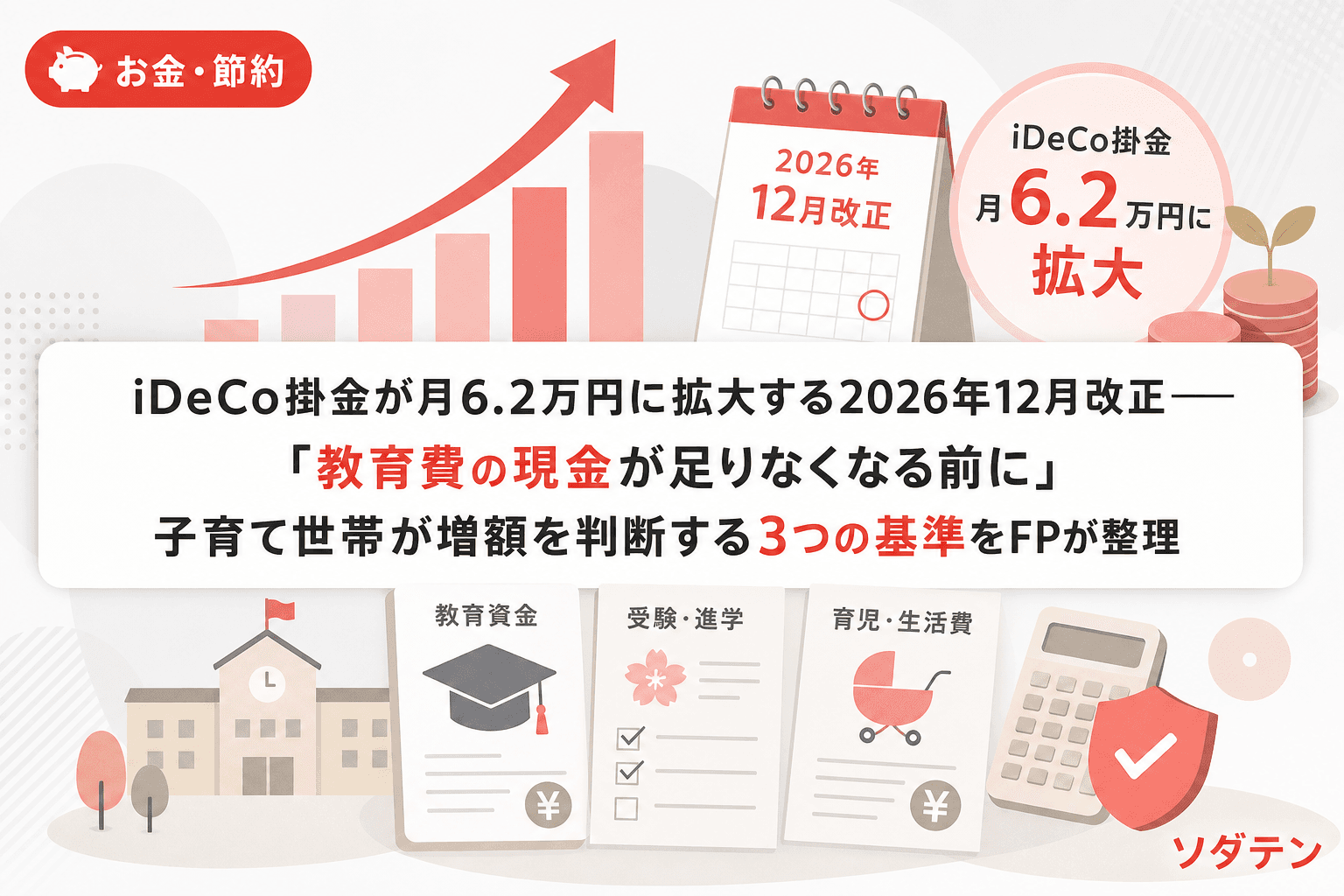

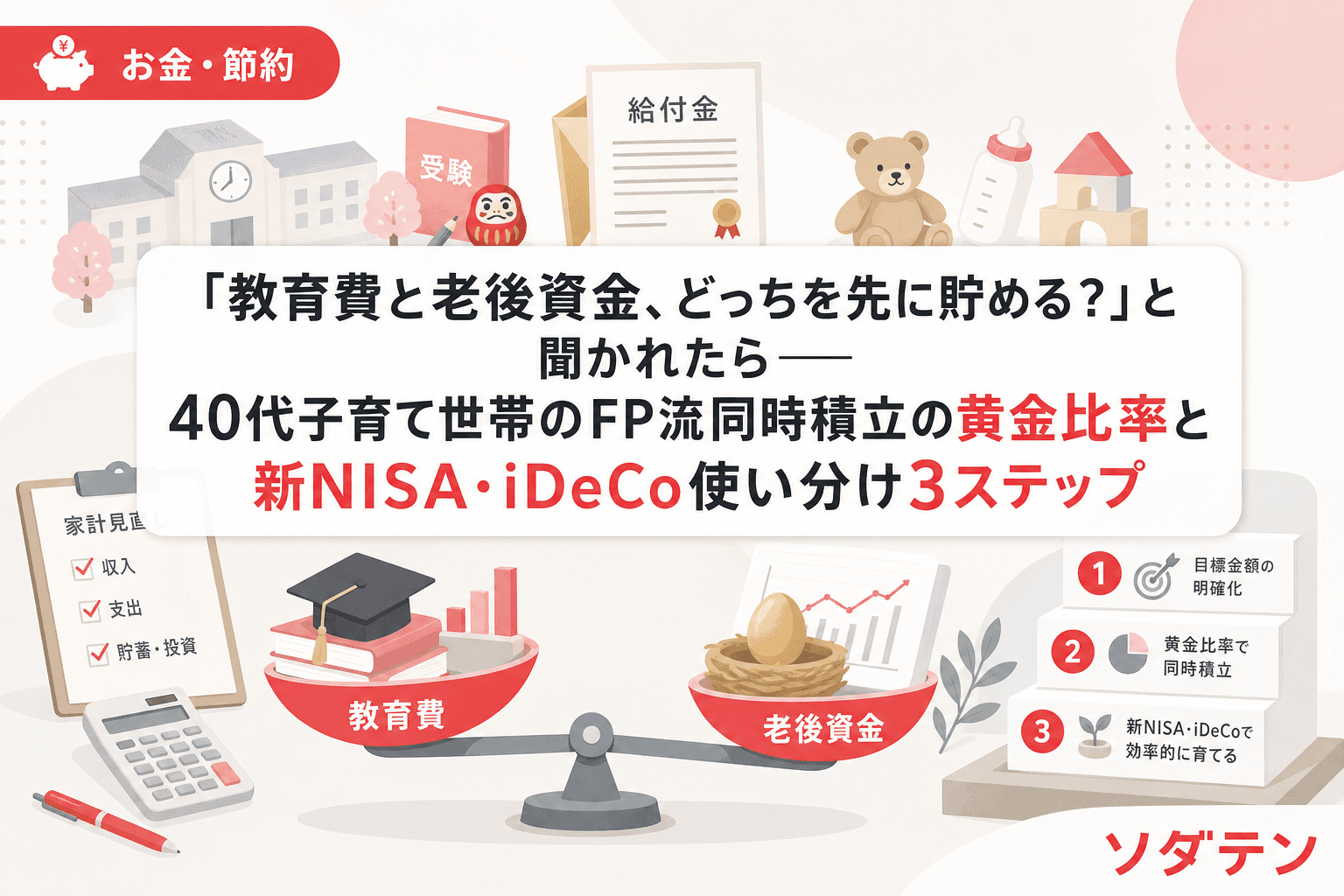

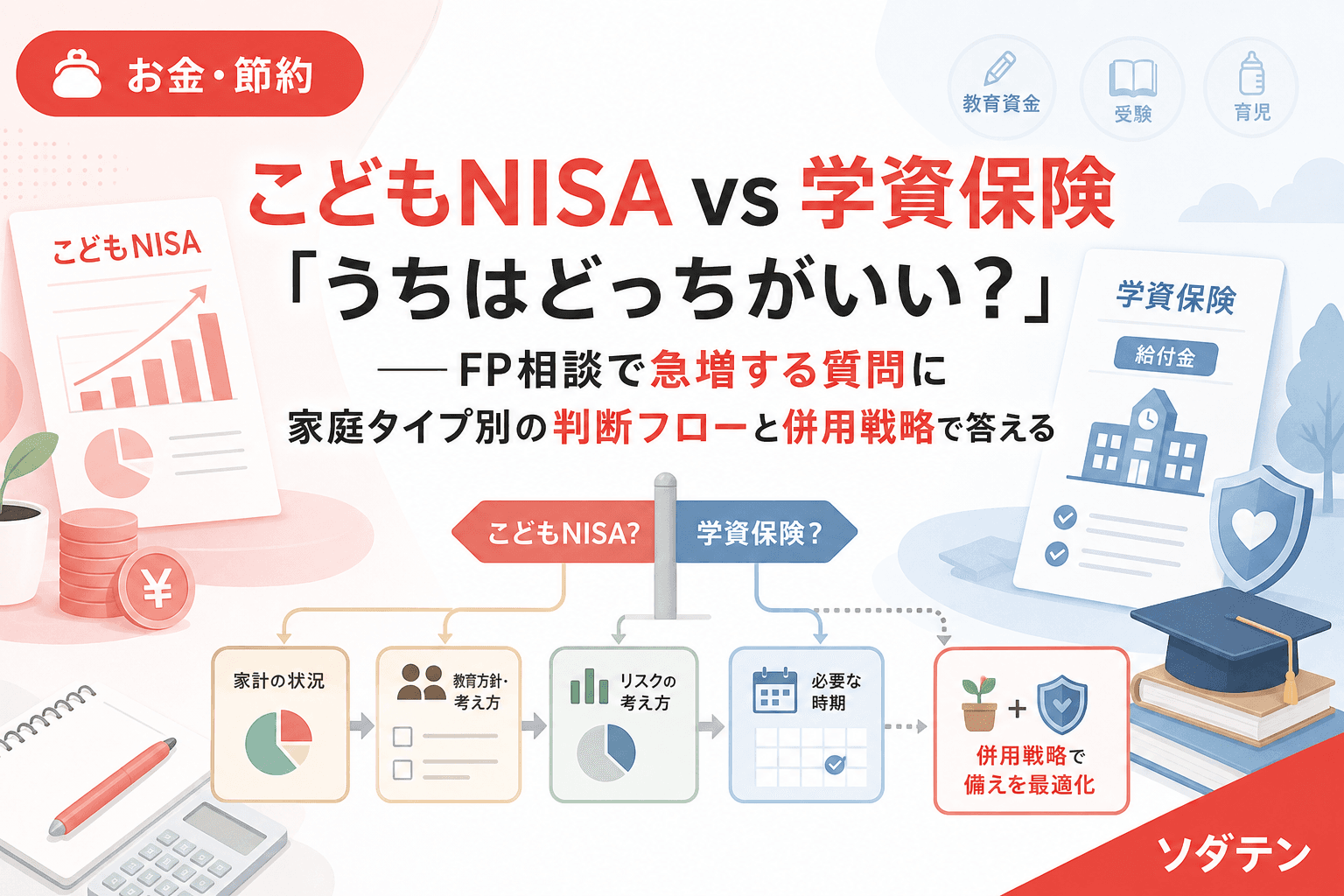

2024年1月の新NISA制度開始以降、FP相談で「学資保険を解約して新NISAに全額移したい」という相談が急増。SNSでの学資保険vs新NISAの比較投稿も増加。

相談者ごとに解約返戻金・残り運用期間・保障ニーズを整理し、5つのチェックポイントで判断フレームワークを構築。全額解約ではなくハイブリッド運用(既存契約継続+増額分を新NISAへ)を提案するケースが最も多かった。

チェックポイント方式が相談者に好評で、「感情ではなく数字で納得できた」との声。払済保険への変更という第3の選択肢も含め、家庭ごとの最適解を導けるようになった。

- 学資保険の途中解約判断は5つのチェックポイント(返戻率・残年数・保障代替・防衛資金・投資方針)で整理できる

- 全額乗り換えより、ハイブリッド運用のほうが家庭ごとの再現性が高い

趣味・私生活

長男・長女の作文ノートを毎週添削。「数字を書く」訓練の延長。

家族で月1回、収納と家計簿テンプレのインスピレーション源。