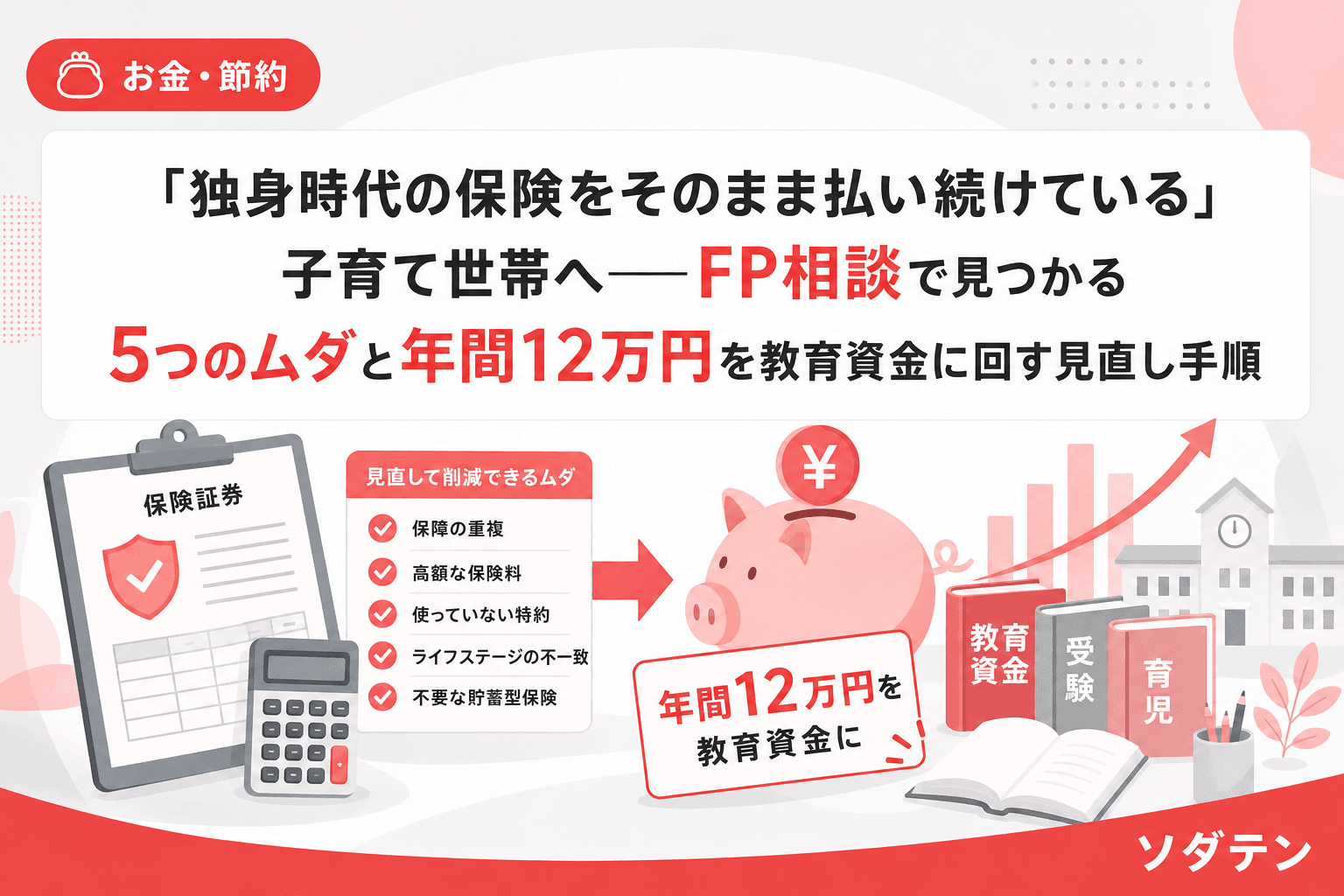

FP相談でよく聞かれるのが「保険って何が入っているか正直わかりません」という言葉です。特に子どもが生まれてから保険を見直そうと思いつつ、独身時代の契約がそのまま──という家庭は珍しくありません。

先日もXで「保険の見直ししてたら、若い時に入ったまんまだったのが多かった。会社から言われるがままに入ったら損しちゃう」という投稿が話題になっていました。まさにFP相談の現場で毎週出会う光景です。

結論から言うと家計の見直しが先、とお伝えしたいのですが、なかでも保険はもっとも「放置されがち」で「効果が大きい」固定費です。生命保険文化センターの2024年度「生命保険に関する全国実態調査」によれば、2人以上世帯の年間払込保険料の平均は35.3万円(月額約2.9万円)。ここから年間10〜12万円を浮かせられるケースは、決して珍しくありません。

独身時代の保険がそのまま残る3つの理由

なぜ多くの家庭で保険が放置されるのか。FP相談の現場で聞いてきた理由は、大きく3つに集約されます。

- 「入社時に職場で勧められて、よくわからないまま加入した」──新卒の4月に保険の外交員が来て、上司に「みんな入ってるよ」と言われた経験がある方は多いはず。保障内容を理解しないまま10年以上払い続けているケースが目立ちます。

- 「解約すると損するのでは、という漠然とした不安」──保険には「途中でやめるともったいない」という心理が働きやすい。しかし、不要な保障に月1万円払い続ける方がよほどもったいない場合があります。

- 「証券がどこにあるかわからない」──物理的に保険証券を紛失していて、何に入っているかすら把握できていない家庭もあります。マイナポータルの「わたしの情報」から生命保険料控除証明書の電子交付状況を確認できるので、まずはここから始めるのも手です。

FP相談で見つかる保険の「ムダ5パターン」

うちの長女のとき実際に保険を全部並べて見直したのですが、見つかるムダは大体この5つに分類されます。

パターン1:独身向け高額死亡保障が残っている

独身時代に加入した死亡保障3,000万円の定期保険。月額5,000〜8,000円払っているケースがあります。独身なら遺族保障は最低限でよかったはずですが、「大は小を兼ねる」で入った保障が見直されないまま続いています。

見直し効果:子育て世帯に必要な死亡保障は、遺族年金・住宅ローンの団信・勤務先の弔慰金を差し引いて計算するのが基本です。過剰な保障を適正額に減額するだけで月2,000〜4,000円浮くケースがよくあります。

パターン2:医療保険の特約が重複している

生命保険に医療特約を付け、さらに単体の医療保険にも加入──という「二重加入」状態はFP相談で頻繁に見つかります。入院日額5,000円の特約+入院日額10,000円の単体契約で、合計15,000円の日額保障。高額療養費制度がある日本では、ここまでの保障は一般的に過剰です。

見直し効果:片方を解約するだけで月2,000〜3,000円、年間で約2.4〜3.6万円の節約になります。

パターン3:貯蓄型保険の利回りが現在の金利環境に負けている

2010年代に加入した円建て終身保険の予定利率は0.5〜1.0%程度。一方、2026年現在、個人向け国債変動10年の表面利率は約1.67%、ネット銀行の定期預金でも1.0〜1.3%が出ています。「保険で貯蓄」が合理的だった時代は終わりつつあります。

見直し効果:払済保険に変更して以降の保険料をゼロにし、浮いた月5,000〜10,000円を預金や新NISAに回すだけで、教育資金の効率が上がります。ただし、解約返戻金が払込保険料を下回る「元本割れ」期間中の場合は、解約より払済保険への変更がベターです。

パターン4:会社のグループ保険と個人保険の保障が重複

勤務先の団体生命保険や団体傷害保険に加入しているのに、個人でも同種の保険に入っている。これもFP相談で非常に多い重複パターンです。グループ保険は保険料が割安(個人契約の3〜5割程度)なので、グループ保険をベースにして個人契約を整理すると大幅な節約になります。

見直し効果:死亡保障の個人契約をグループ保険に一本化するだけで月3,000〜5,000円浮くケースがあります。ただし退職時にグループ保険は失効するため、転職リスクがある場合は一部を個人契約で維持する判断も必要です。

パターン5:子どもの学資保険を複数社で加入している

「比較のつもりで2社に入って、結局両方続けている」というケースもあります。学資保険は1本で十分。2本目の保険料を新NISAやこどもNISA(2027年開始)の積立に振り替えるほうが、2026年の金利環境では合理的な家庭が多いです。

見直し効果:月5,000〜10,000円の保険料が浮き、そのまま教育資金の積立に転用できます。

5パターンを合計すると年間いくら浮く?

すべてのパターンが当てはまる家庭は稀ですが、2〜3パターンに該当するケースはFP相談で頻繁に見ます。仮にパターン1(月3,000円)+パターン2(月2,500円)+パターン4(月4,000円)の3つに該当した場合、月9,500円、年間11.4万円の節約になります。

この11.4万円をこどもNISA(年60万円枠の約19%)や新NISAで年利3%運用すると、18年間で約270万円超になります。教育資金の「源泉」として、保険の見直しは非常にインパクトが大きいのです。

見直しの具体手順──5ステップで完了

ステップ1:保険証券を全部集める(所要30分)

紙の証券・保険会社のマイページ・年末調整の控除証明書ハガキ、この3つから現在加入中の保険を洗い出します。マイナポータルの「わたしの情報」で電子交付された控除証明書も確認できます。

ステップ2:保障内容と月額保険料を一覧表にする(所要1時間)

Excel でもノートでも構いません。「保険会社名・商品名・保障内容・月額保険料・加入時期・解約返戻金(わかれば)」の6項目で一覧にします。朝5時に起きて子どもが寝ている間にやるのがおすすめです(わが家はこのパターンでした)。

ステップ3:公的保障でカバーされる部分を差し引く

日本の公的保障は意外と手厚いです。以下を確認しましょう。

- 遺族年金:子のある配偶者には遺族基礎年金+遺族厚生年金が支給されます

- 高額療養費制度:年収約370〜770万円の世帯なら、月の医療費自己負担は約8〜9万円が上限

- 傷病手当金:会社員なら標準報酬日額の3分の2が最長1年6カ月支給

- 住宅ローンの団信:死亡・高度障害時にローン残高がゼロに

これらを差し引いた「不足分」だけを民間保険でカバーすれば十分です。

ステップ4:ムダ5パターンに照らして整理する

上記の5パターンに該当する契約を特定します。解約・減額・払済変更のどれがベストかは、契約時期と解約返戻金で判断します。判断に迷う場合は、保険会社に「払済保険に変更した場合の保障額」を問い合わせると比較しやすくなります。

ステップ5:浮いた保険料の「行き先」を決める

見直しで浮いたお金をそのまま生活費に溶かしてしまっては意味がありません。私がFP相談で提案しているのは、浮いた保険料を自動積立に回すことです。

- 教育資金の積立(優先度高):こどもNISA(2027年開始、年60万円)や親の新NISA

- 生活防衛資金の積み増し:生活費6カ月分が未達の場合はこちらが先

- iDeCo の上乗せ:所得控除のメリットが大きい(ただし60歳まで引き出せない点に注意)

2026年に知っておきたい2つの制度変更

1. 生命保険料控除の「子育て特例」(2026年分限定)

2026年分の所得税に限り、23歳未満の扶養親族がいる世帯は、新契約の一般生命保険料控除の上限が4万円→6万円に拡充されます。保険を見直して新たに加入し直す場合、この特例の恩恵を受けられる可能性があります。ただし住民税の控除枠は従来通り(最大2.8万円)で、合計限度額12万円も変わりません。2027年分への1年延長も検討されていますが、現時点では時限措置です。

2. 子ども・子育て支援金(2026年4月〜)

2026年4月から、医療保険料に上乗せする形で「子ども・子育て支援金」の徴収が始まりました。年収600万円の会社員で月約575円、年収800万円で月約767円の負担増です。金額は大きくありませんが、「保険料が増えた」と感じたら、それは支援金の上乗せ分かもしれません。給与明細で確認してみてください。

よくある質問(FAQ)

Q1. 保険の見直しは何歳からやるべきですか?

A. ライフステージが変わったタイミングが最適です。結婚・出産・住宅購入・転職のいずれかがあれば見直しのサインです。子育て世帯であれば、第一子の誕生が最初の見直しポイントですが、「気づいたときが最善のタイミング」です。10年以上見直していない方は今すぐ着手することをおすすめします。

Q2. 保険を解約すると「損」になりませんか?

A. 解約返戻金が払込保険料を下回る場合は「元本割れ」になりますが、不要な保障に毎月保険料を払い続けるほうが長期的な損失は大きくなります。解約に抵抗がある場合は「払済保険」への変更がおすすめです。以降の保険料はゼロになり、保障額は減りますが契約は継続できます。

Q3. 夫婦でそれぞれ保険に入っていますが、片方だけ見直せばいいですか?

A. 夫婦の保険は「世帯全体」で見るのが基本です。夫の死亡保障・妻の死亡保障・医療保険・がん保険──すべてを一覧にして、重複と不足を世帯単位で確認します。片方だけ見直すと保障のバランスが崩れるリスクがあります。

Q4. FP相談は無料と有料、どちらがいいですか?

A. 無料のFP相談は保険販売が目的のケースが多く、「見直し=新しい保険への乗り換え」を勧められることがあります。保険を「減らす」方向の見直しをしたい場合は、時間報酬型の有料FPに相談するほうが中立的なアドバイスを得やすいです。初回無料・2回目から有料というFPもいるので、まずは相性を確認するのがよいでしょう。

Q5. 見直しで浮いたお金は新NISAとこどもNISA、どちらに入れるべきですか?

A. 子どもが12歳未満の場合、こどもNISA(2027年開始)は引き出し制限があるため、まずは親の新NISAで積み立てるのが柔軟です。こどもNISA開始後は、教育資金の使う時期と引き出し制限を考慮して振り分けてください。生活防衛資金(生活費6カ月分)が不足している場合は、投資より先に預貯金の確保を優先すべきです。

まとめ:保険の見直しは「攻め」の家計改善

保険の見直しは「節約」というより「攻め」の家計改善です。毎月の固定費から1万円を捻出し、それを18年間教育資金として積み立てれば、年利3%で約280万円になります。

公的データの裏付けはあるか──これは私が記事を書くときに最初に問う癖ですが、保険の見直しについても同じです。生命保険文化センターの統計で世帯平均35.3万円という数字が出ている以上、多くの家庭に見直し余地があるのは間違いありません。

「独身時代の保険がそのまま」「会社で入った保険の内容がわからない」──心当たりがある方は、今日の夜、保険証券を引っ張り出すことから始めてみてください。

参考文献

- 生命保険文化センター「2024年度 生命保険に関する全国実態調査」(2025年1月発行)

https://www.jili.or.jp/research/report/9849.html - 生命保険文化センター「生命保険の保険料は年間どれくらい払っている?」

https://www.jili.or.jp/lifeplan/houseeconomy/847.html - こども家庭庁「子ども・子育て支援金制度について」

https://www.cfa.go.jp/policies/kodomokosodateshienkinseido - 日本経済新聞「子育て支援金の徴収額、年収800万円の会社員は月767円 26年4月から」(2025年12月)

https://www.nikkei.com/article/DGXZQOUA255RS0V21C25A2000000/ - 国税庁「令和8年分 生命保険料控除の改正について」