「学資保険を解約して新NISAにしたい」——FP相談で急増するこの質問

FP相談でよく聞かれるのが「学資保険、もう解約して新NISAに全部移したほうがいいですか?」という質問です。2024年1月に新NISA制度がスタートして以降、この相談は体感で3倍近くに増えました。

SNSでも「学資保険の返戻率105%より、S&P500で年利5〜7%を狙ったほうが得」という投稿がバズっています。たしかに数字だけ見ればそう見えますが、途中解約は「元本割れ」のリスクと隣り合わせ。感情ではなく数字で判断するために、この記事では5つのチェックポイントを整理します。

途中解約する前に確認すべき5つのチェックポイント

① 解約返戻金は払込総額の何%か

学資保険を途中解約した場合、戻ってくるお金(解約返戻金)は払い込んだ保険料の合計より少なくなることがほとんどです。一般的に契約から5年未満で解約すると、返戻率は70〜85%程度。つまり100万円払ったのに70〜85万円しか戻らないケースがあります。

まずは保険会社に連絡して「今日時点の解約返戻金」を確認してください。この金額が判断のスタートラインです。

② 満期まであと何年か

残り3年以下なら、返戻率がほぼ100%に近づいている可能性があります。この場合、解約して新NISAに回しても運用期間が短すぎて増やしにくいため、そのまま満期を待つのが合理的です。逆に残り10年以上あるなら、乗り換えのメリットが出やすくなります。

③ 保障機能を別で確保できるか

学資保険には「契約者(親)が亡くなった場合、以降の保険料が免除される」という保障がついています。解約するとこの保障もなくなるため、掛け捨ての定期保険や収入保障保険で同等の保障を確保できるかを先に確認しましょう。

④ 生活防衛資金は別にあるか

結論から言うと家計の見直しが先です。新NISAに乗り換えても、生活費6か月分の預貯金がなければ、相場下落時に慌てて売却する「狼狽売り」のリスクがあります。教育資金は使う時期が決まっている「期限付きのお金」。運用に回す前に、家計の土台が固まっているか確認してください。

⑤ 一括投資か積立かを決めているか

解約返戻金をまとめて新NISAの成長投資枠に入れるか、つみたて投資枠で月々に分けるかで、リスクの取り方が変わります。教育資金のように「使う時期が決まっているお金」は、一括投資より積立のほうがリスクを分散しやすいのが一般的です。

学資保険 vs 新NISAつみたて——月1万円・18年間のシミュレーション

同じ「月1万円を18年間積み立てる」条件で比較してみます。

| 項目 | 学資保険(返戻率105%) | 新NISAつみたて(年利5%想定) |

|---|---|---|

| 払込総額 | 216万円 | 216万円 |

| 18年後の受取額 | 約227万円 | 約349万円 |

| 増加額 | +11万円 | +133万円 |

| 元本保証 | あり(満期時) | なし |

| 万一の保障 | 保険料払込免除あり | なし |

| 途中引き出し | 元本割れリスクあり | いつでも売却可能(損益は時価) |

※新NISAの年利5%はS&P500の過去20年の平均的なリターンを参考にした仮定値です。将来のリターンを保証するものではありません。

数字だけ見ると新NISAが圧倒的ですが、「元本保証」と「万一の保障」が学資保険にはあることを忘れてはいけません。子どもの入学時期は待ってくれないので、リーマンショック級の暴落が大学入学前年に来たら——という想定は必ずしておくべきです。

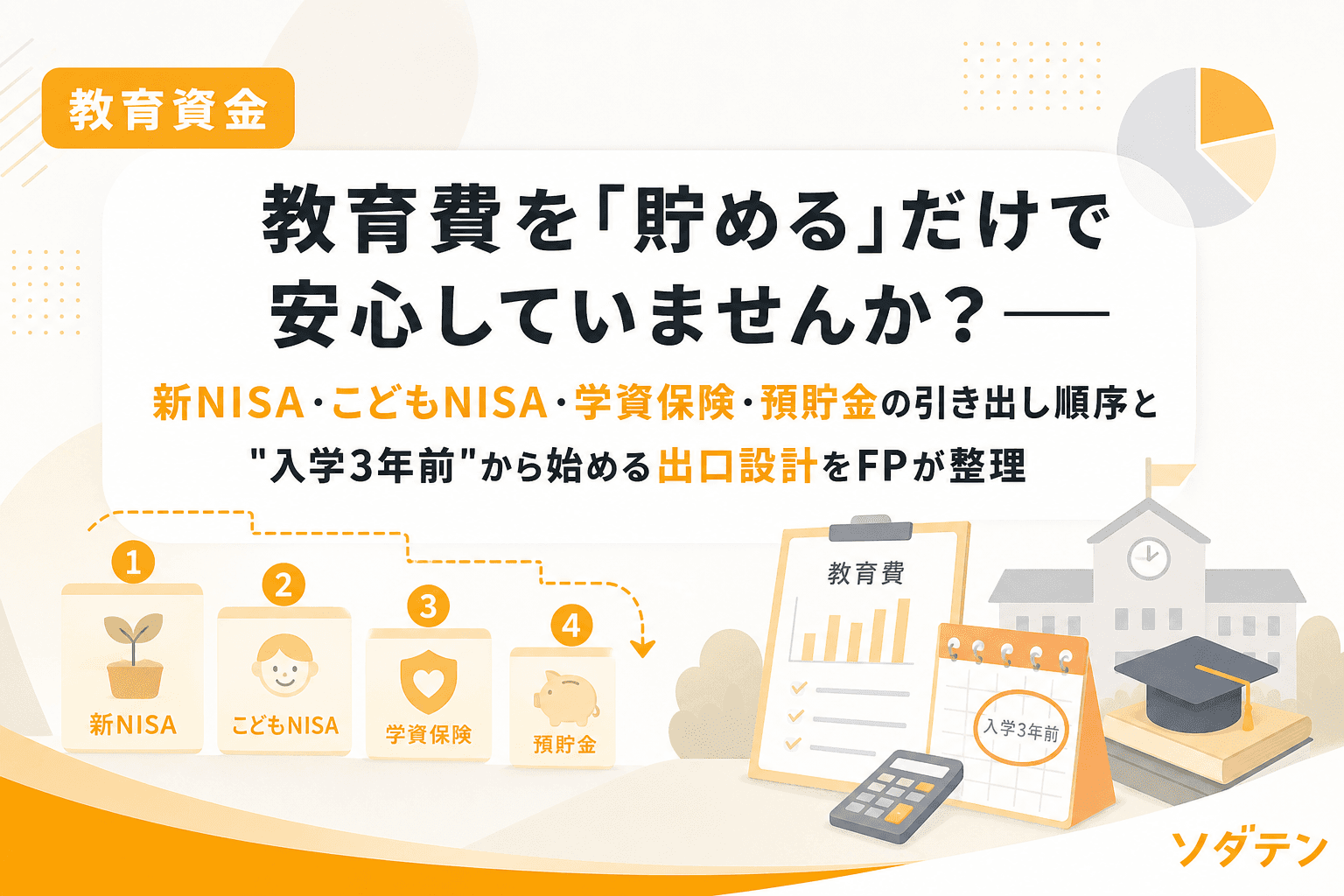

「全額解約 or 継続」だけじゃない——ハイブリッド運用という選択肢

うちの長女のとき実際にやったのが、この「ハイブリッド方式」です。

12年前、長男が生まれたときに学資保険を月2万円で契約しました。当時は低金利でしたが、それでも「元本保証+保障」の安心感で加入を決めました。その後、新NISAが始まり「全部乗り換えるべきか?」と私自身も相当悩みました。

そこで5パターンのシミュレーションを作ってみた結果、出した結論はこうです。

- すでに払い込んだ分の学資保険は解約せず継続(途中解約の元本割れを回避)

- これから増額しようとしていた分を新NISAのつみたて投資枠に振り分け

つまり「過去の契約は守り、未来の積立先を切り替える」方式です。解約返戻金の損も出ず、新NISAの非課税メリットも取れる。どちらかに全振りするよりも、家庭ごとの状況に合わせた「半々」のほうが再現性が高いと、FP相談の現場でも感じています。

ハイブリッド運用の具体例

| 資金の種類 | 運用先 | 月額 | 目的 |

|---|---|---|---|

| 既存の学資保険 | そのまま継続 | 2万円 | 元本保証+保障の安心枠 |

| 追加の教育積立 | 新NISAつみたて投資枠 | 1〜2万円 | インフレ対策+成長期待枠 |

| 入学直前の予備費 | 普通預金 | — | 相場下落時のバッファ |

よくある質問(FAQ)

Q1. 学資保険の解約返戻金に税金はかかりますか?

解約返戻金が払込保険料の総額を上回った場合、差額が「一時所得」として課税対象になります。ただし一時所得には50万円の特別控除があるため、差額が50万円以下なら実質非課税です。多くの学資保険では差額がそこまで大きくならないので、税負担は限定的なケースがほとんどです。

Q2. 子どもが小学校高学年ですが、今から新NISAに乗り換えても間に合いますか?

大学入学まで残り6〜7年の場合、運用期間としてはやや短めです。元本割れリスクを下げるには、株式100%ではなくバランスファンドを選ぶ、あるいは学資保険は継続しつつ余裕資金のみ新NISAに回す方法が現実的です。

Q3. 学資保険を「払済保険」に変更する方法もあると聞きましたが?

はい。払済保険への変更は、以降の保険料支払いをストップし、それまでの積立分で保障を小さくして契約を残す方法です。解約返戻金の元本割れを避けつつ、浮いた保険料を新NISAに回せるため、「完全解約は怖いけど新NISAも始めたい」という方には有効な選択肢です。

Q4. 児童手当を教育資金に充てるならどこに入れるべきですか?

児童手当(0〜18歳で総額約200万円)を全額貯めるなら、使う時期に応じて振り分けるのがおすすめです。10年以上先に使う分は新NISAのつみたて投資枠、5年以内に使う分は定期預金や個人向け国債(変動10年)など元本が安定した商品が向いています。

Q5. 夫婦で意見が割れています。どう話し合えばいいですか?

FP相談でもよくあるパターンです。おすすめは「数字を見せ合うこと」。保険会社から取り寄せた設計書と、新NISAのシミュレーション結果を並べて、「最悪ケースでいくら減るか」「最良ケースでいくら増えるか」の幅を共有すると、感情論ではなく建設的な議論になりやすいです。

まとめ——正解は「家庭の数だけある」

学資保険と新NISAは「どちらが正解」ではなく、家庭の状況・残りの運用期間・リスク許容度で最適解が変わるものです。

迷ったときは、この5つを順番に確認してみてください。

- 解約返戻金は払込総額の何%か

- 満期まであと何年か

- 保障機能を別で確保できるか

- 生活防衛資金は別にあるか

- 一括投資か積立かを決めているか

文部科学省の「令和5年度子供の学習費調査」によると、幼稚園から高校までオール公立で約574万円、オール私立で約1,838万円と、進路によって3倍以上の開きがあります。つまり「平均値」で考えても意味がなく、わが家の進路プランに合わせた金額設定が最も大切です。

数字で判断し、家庭ごとの最適解を見つけていきましょう。

参考文献

- 文部科学省「令和5年度 子供の学習費調査 結果の概要」(2024年12月公表)

- 金融庁「新しいNISA制度の概要」

- ほけんの窓口「学資保険の途中解約時の注意点は?解約返戻金や手続きについて解説」

- フコク生命「学資保険と新NISAを比較!教育資金の準備には"併用"もアリ!?」