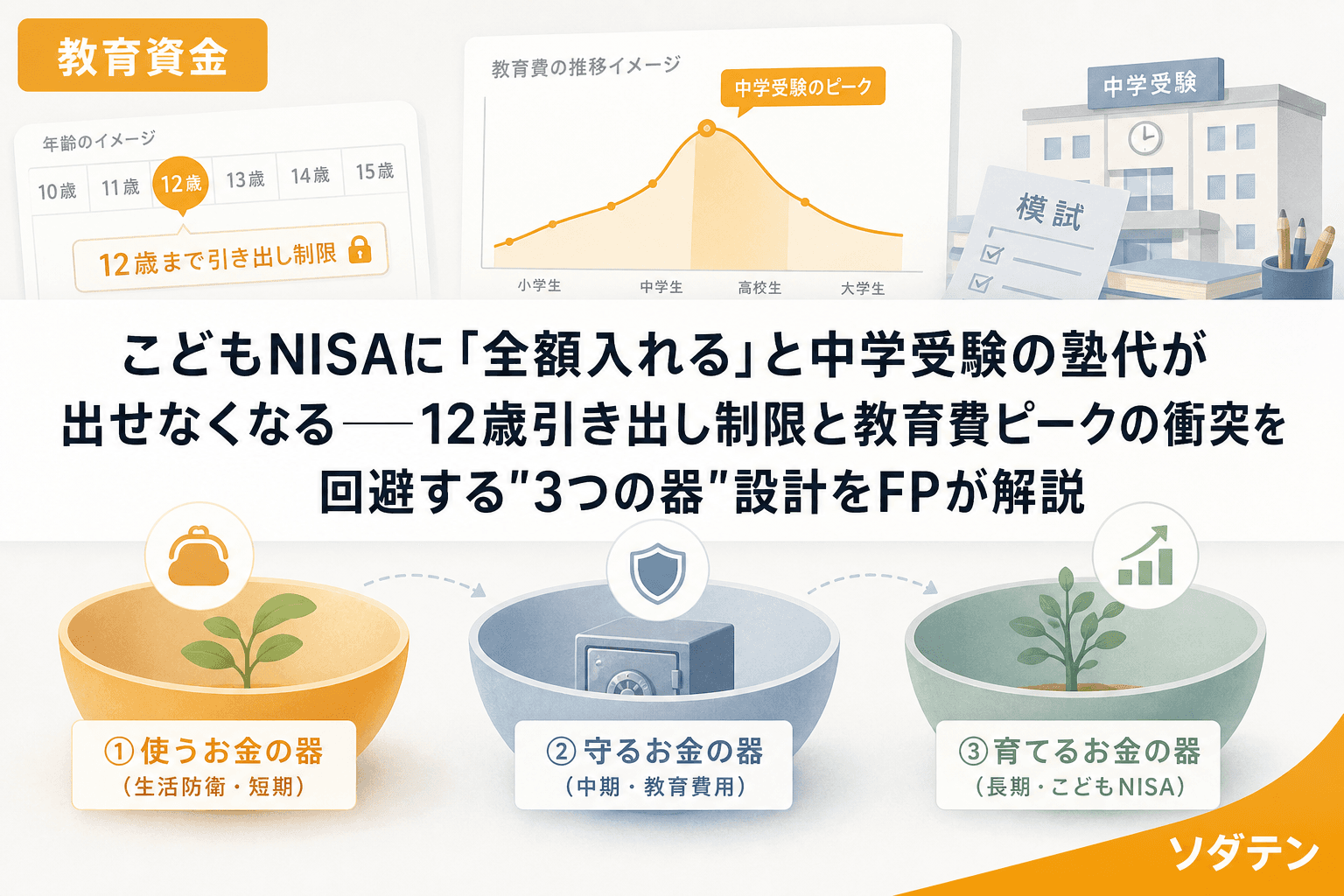

教育資金こどもNISAに「全額入れる」と中学受験の塾代が出せなくなる──12歳引き出し制限と教育費ピークの衝突を回避する"3つの器"設計をFPが解説2027年開始のこどもNISAは12歳未満で原則引き出し不可。中学受験の塾代ピーク(小4〜小6)とタイミングがぶつかる構造を3児のCFPが解説し、預貯金・こどもNISA・親の新NISAの3つの器に分けて管理する設計術を紹介します。2026.07.218分笠原 ゆみ

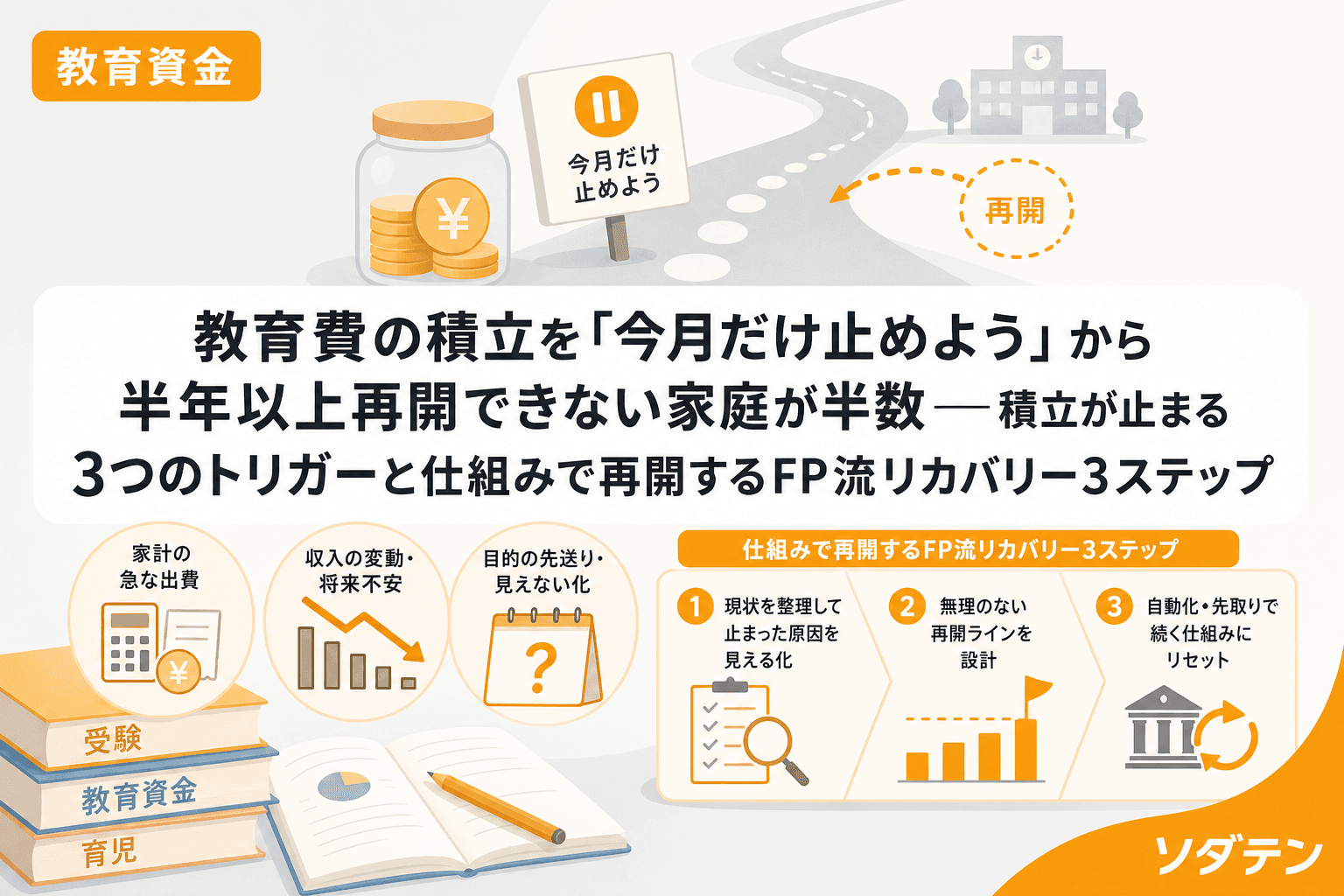

教育資金教育費の積立を「今月だけ止めよう」から半年以上再開できない家庭が半数──積立が止まる3つのトリガーと仕組みで再開するFP流リカバリー3ステップFP相談1,500件で見えた「教育費の積立を一時停止して再開できない」構造的問題。積立が止まる3大トリガー(季節講習・ボーナス流出・ライフイベント集中)と、自動振替の再設定・金額ダウンサイズ・棚卸しデー復活で仕組みとして再開する3ステップを解説。2026.07.198分笠原 ゆみ

教育資金奨学金の金利が4年で8倍に急騰し教育ローンも4%超──「借りればいい」の前にFPが子育て世帯に伝える教育資金準備3ステップと併用戦略JASSO第二種奨学金の利率固定方式は2022年の0.369%から2026年に2.9%超へ急騰。国の教育ローンも4.05%に。金利差が約1%に縮まった今、奨学金だけに頼る教育資金計画は見直しが必要です。CFP・3児の母であるFPが、児童手当の専用口座化・新NISAでの積立・高2冬の家族資金計画共有という3ステップと、入学金の立替に教育ローンを使う併用戦略を整理します。2026.07.168分笠原 ゆみ

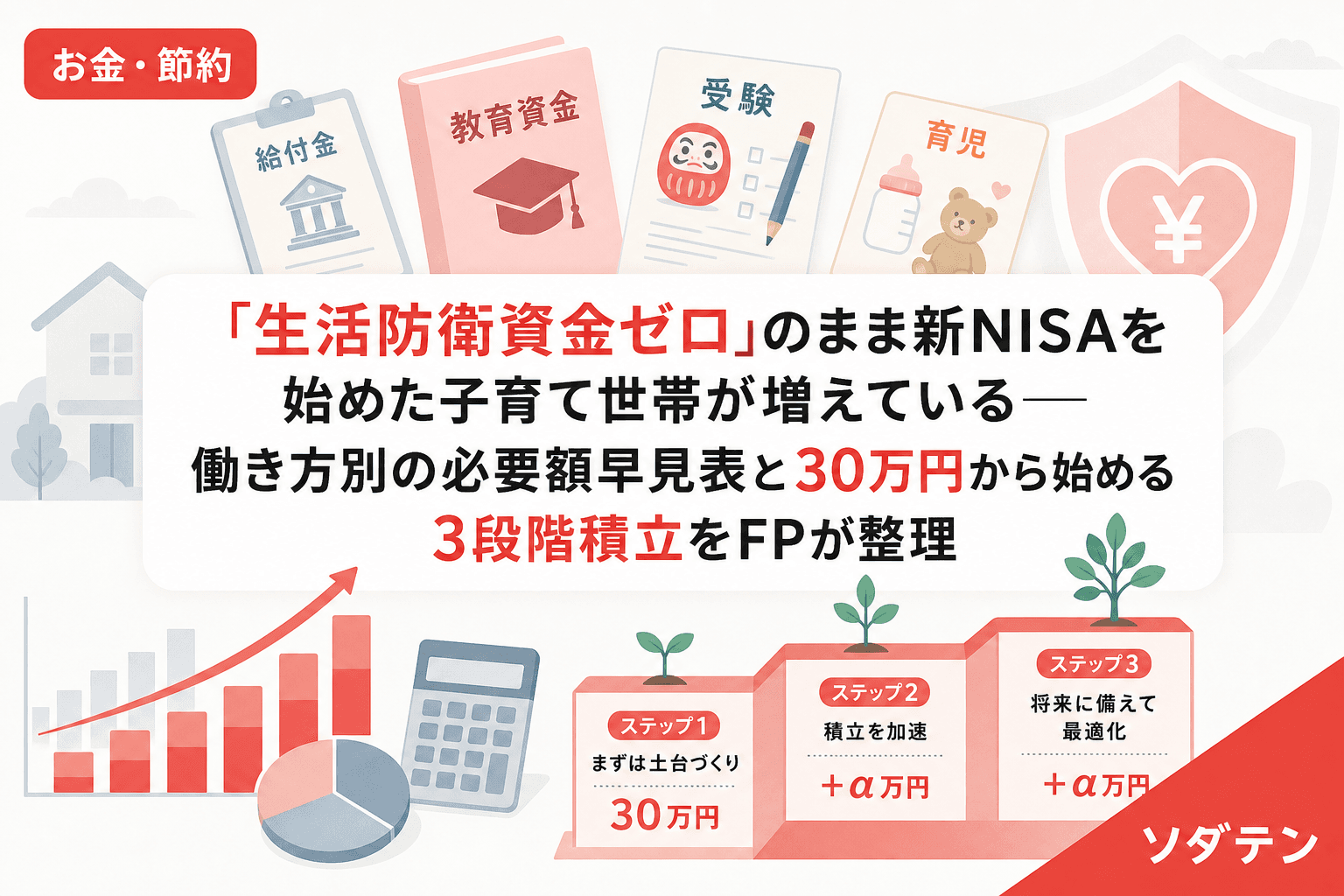

お金・節約「生活防衛資金ゼロ」のまま新NISAを始めた子育て世帯が増えている──働き方別の必要額早見表と30万円から始める3段階積立をFPが整理新NISA開始後、生活防衛資金を確保せずに投資を始める子育て世帯がFP相談で急増。共働き・片働き・自営業の4パターンで必要額を早見表化し、30万→90万→210万の3段階目標と3口座設計で教育資金との混在を防ぐ仕組みを整理します。2026.07.168分笠原 ゆみ

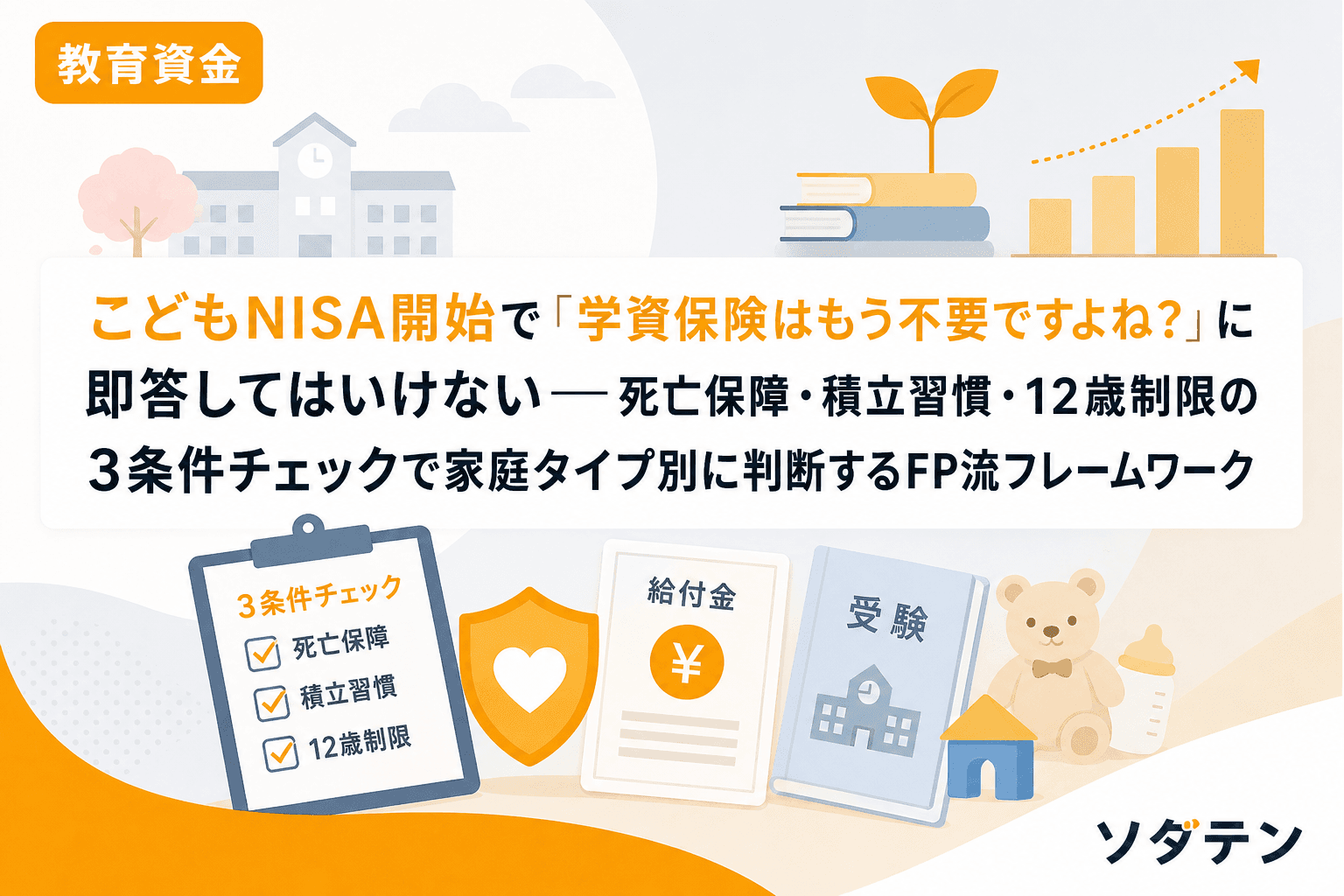

教育資金こどもNISA開始で「学資保険はもう不要ですよね?」に即答してはいけない──死亡保障・積立習慣・12歳制限の3条件チェックで家庭タイプ別に判断するFP流フレームワーク2027年1月開始のこどもNISA(年60万円・上限600万円)で学資保険は不要になるのか。FP相談で急増する「学資保険解約→こどもNISA一本化」の相談に、3つの条件チェックと家庭タイプ別5ケースの判断フローで答えます。2026.07.128分笠原 ゆみ

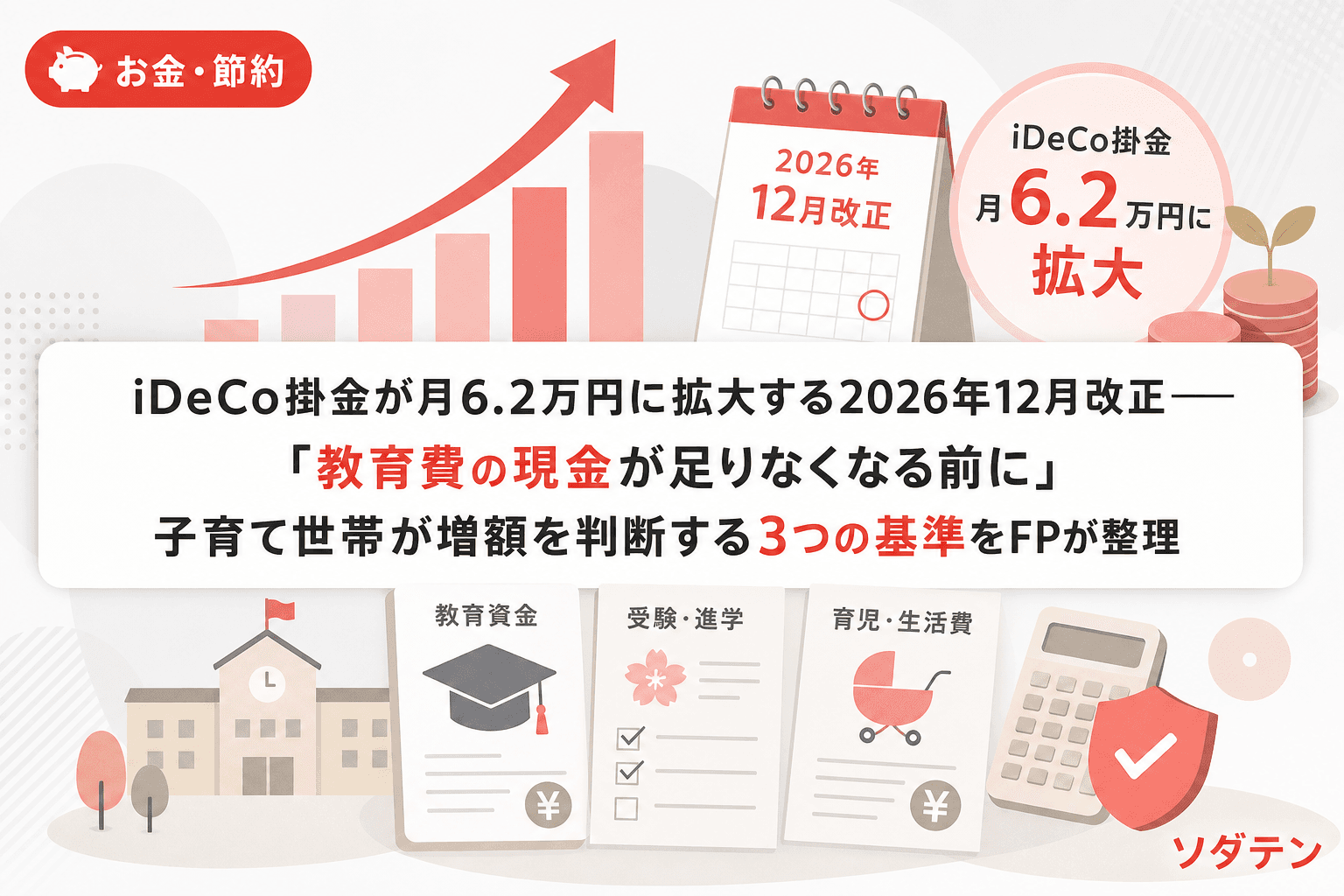

お金・節約iDeCo掛金が月6.2万円に拡大する2026年12月改正──「教育費の現金が足りなくなる前に」子育て世帯が増額を判断する3つの基準をFPが整理iDeCoの掛金上限が月2.3万円から6.2万円に引き上げ。節税メリットは大きいが60歳まで引き出せない制約がある。教育費のピーク前に増額して後悔しないための判断基準を、FP相談1,500件の実績から3つに整理。2026.07.128分笠原 ゆみ