FP相談でよく聞かれるのが「学資保険が満期になったんですけど、どうすればいいですか?」という質問です。途中解約の判断については以前まとめましたが、実は満期を迎えたあとの動き方で損得が分かれるケースも少なくありません。

うちの長男のとき実際に、12年前に契約した学資保険が数年後に満期を迎える計算になっていて、受取時の税金や次の運用先を今まさに考えているところです。今回は満期金を受け取る前後で「やるべきこと」を3ステップに整理しました。

ステップ1:満期金にかかる税金を正しく把握する

契約者=受取人なら「一時所得」

学資保険の満期金を契約者本人が一括で受け取る場合、税法上は「一時所得」に分類されます。計算式は以下のとおりです。

一時所得 = 満期金 − 払込保険料総額 − 特別控除50万円 課税対象 = 一時所得 × 1/2

たとえば、満期金300万円・払込総額270万円のケースでは次のようになります。

- 一時所得:300万円 − 270万円 − 50万円 = ▲20万円(マイナス)

- 課税対象:0円(税金はかからない)

返戻率105〜110%前後の学資保険であれば、差益が50万円を超えないケースがほとんどです。結論から言うと家計の見直しが先で、多くの家庭では満期金だけで確定申告が必要になることはありません。

要注意:同じ年に他の一時所得がある場合

50万円の特別控除はすべての一時所得の合計に対して1回だけ適用されます。同じ年に満期金と生命保険の解約返戻金を受け取ったり、ふるさと納税の返礼品が一時所得扱いになるケースもあります。複数の一時所得がある年は合算して確認しましょう。

契約者≠受取人なら贈与税に注意

夫が契約者で妻が受取人、あるいは子ども名義で受け取る場合は贈与税の対象になります。贈与税は基礎控除110万円を超えると税率10〜55%と高いので、契約内容を確認してください。変更が可能な場合は満期前に受取人を契約者本人に揃えておくのが安全です。

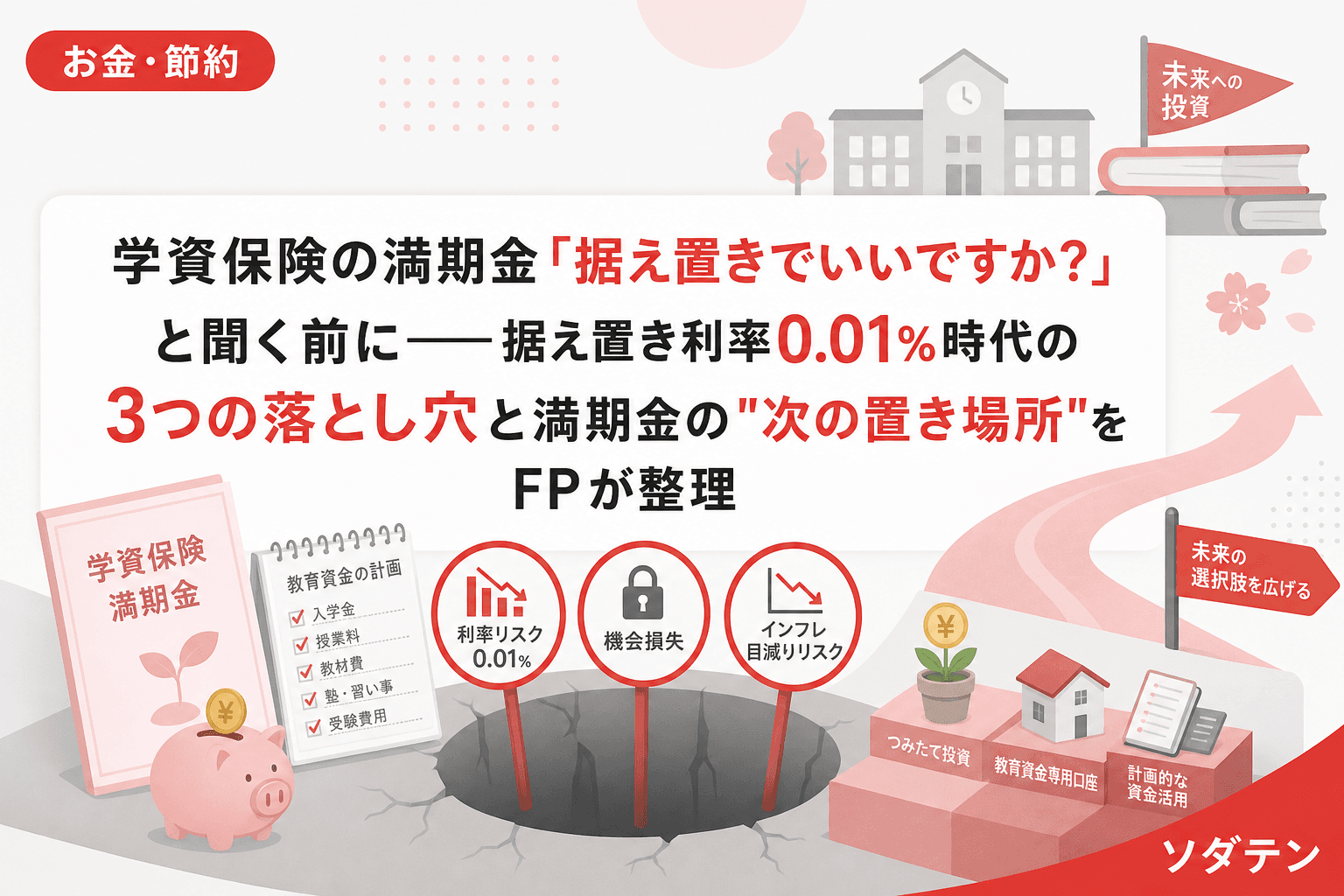

ステップ2:「据え置き」の落とし穴を知る

保険会社から「すぐに使わないなら据え置きできますよ」と案内されることがあります。据え置きとは、満期金を保険会社に預けたまま利息をつけてもらう仕組みです。

据え置きの3つの注意点

- 据え置き利率は契約時ではなく満期時の利率が適用される:低金利時代に加入した契約でも、据え置き利率は「今の利率」です。2026年現在、据え置き利率は0.01%程度の保険会社も多く、300万円を1年預けても利息は300円程度にしかなりません。

- 保障は切れている:満期を迎えた時点で死亡保障・払込免除特約は終了しています。「保険に入っているつもり」で放置すると無保障期間が生まれます。

- 据え置き期間には上限がある:保険会社により3〜5年程度の上限があり、期限が来れば自動的に振り込まれます。据え置き中の利息にも雑所得として課税される可能性があります。

私自身、長男誕生時に学資保険を契約した経験から言えるのは、「据え置き=とりあえず放置」はおすすめしません。使い道が決まっていないなら、次のステップ3で紹介する「置き場所」に移すほうが合理的です。

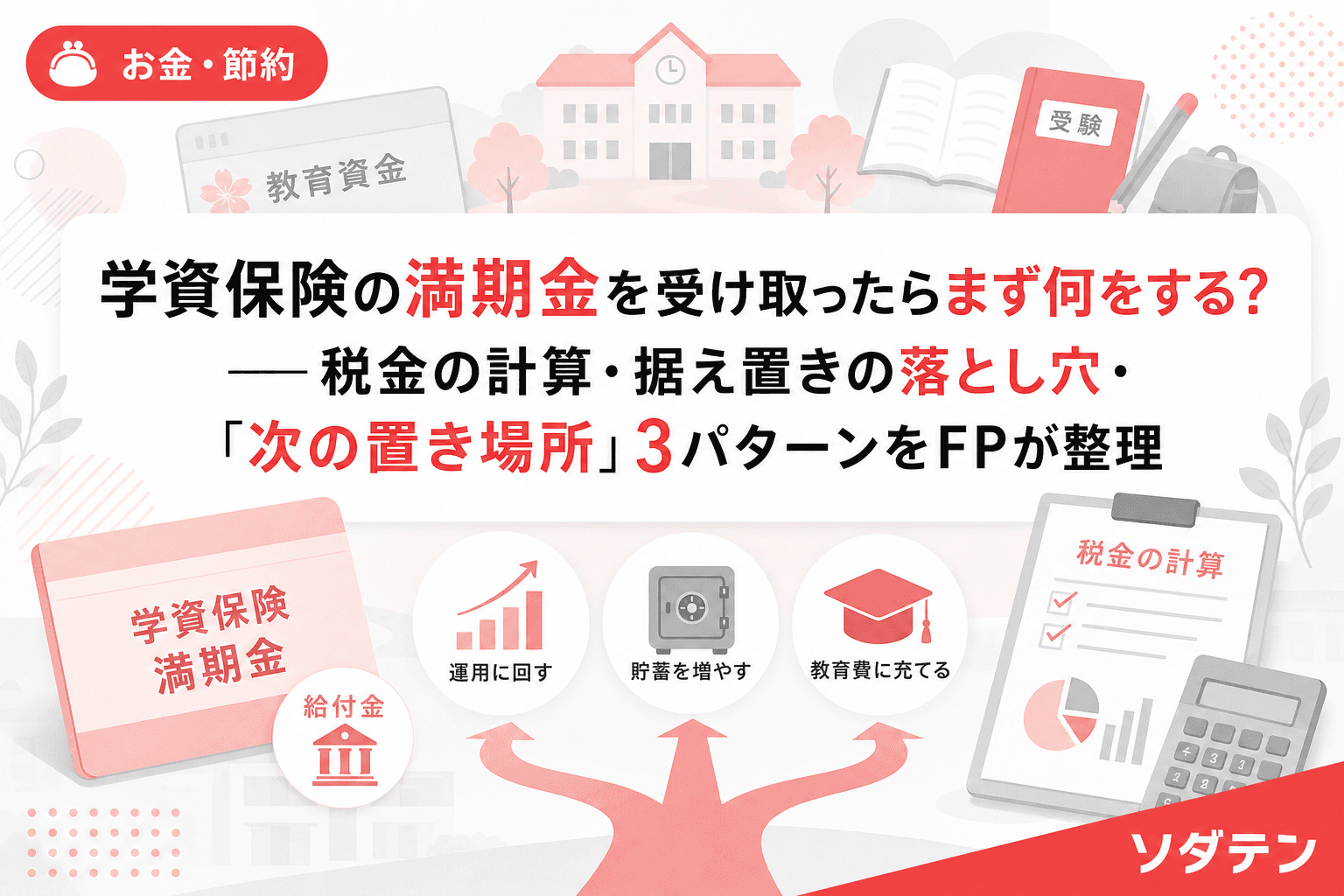

ステップ3:満期金の「次の置き場所」3パターン

満期金の使い道は家庭によって異なりますが、FP相談で提案することが多い3パターンを紹介します。

パターンA:大学入学金・前期授業料にそのまま充てる

満期のタイミングが大学入学直前なら、最もシンプルで確実な使い方です。国公立大学の授業料は年約53.6万円(標準額)から値上げが進んでおり、上限額は年64.3万円。入学金と前期授業料を合わせると80〜100万円程度が必要になるため、満期金をそのまま充てるのが基本です。

パターンB:生活防衛資金として普通預金にプール

教育費のピークは大学4年間にわたって続きます。入学金に充てた残りを「教育費の防衛資金」として普通預金に確保しておくと、2年生以降の授業料や教科書代、下宿費に慌てずに対応できます。目安は1年分の学費+生活費(100〜150万円)を流動性の高い口座に置いておくこと。

パターンC:当面使わない分を新NISAで運用

満期金のうち「5年以上使う予定がない部分」がある場合、新NISAのつみたて投資枠で積み立てに回すのも選択肢です。ただし注意点が2つあります。

- 一括投資より分割投資:満期金を一度に投資すると高値掴みのリスクがあります。12〜24カ月に分けて毎月定額で投資するほうがリスクを平準化できます。

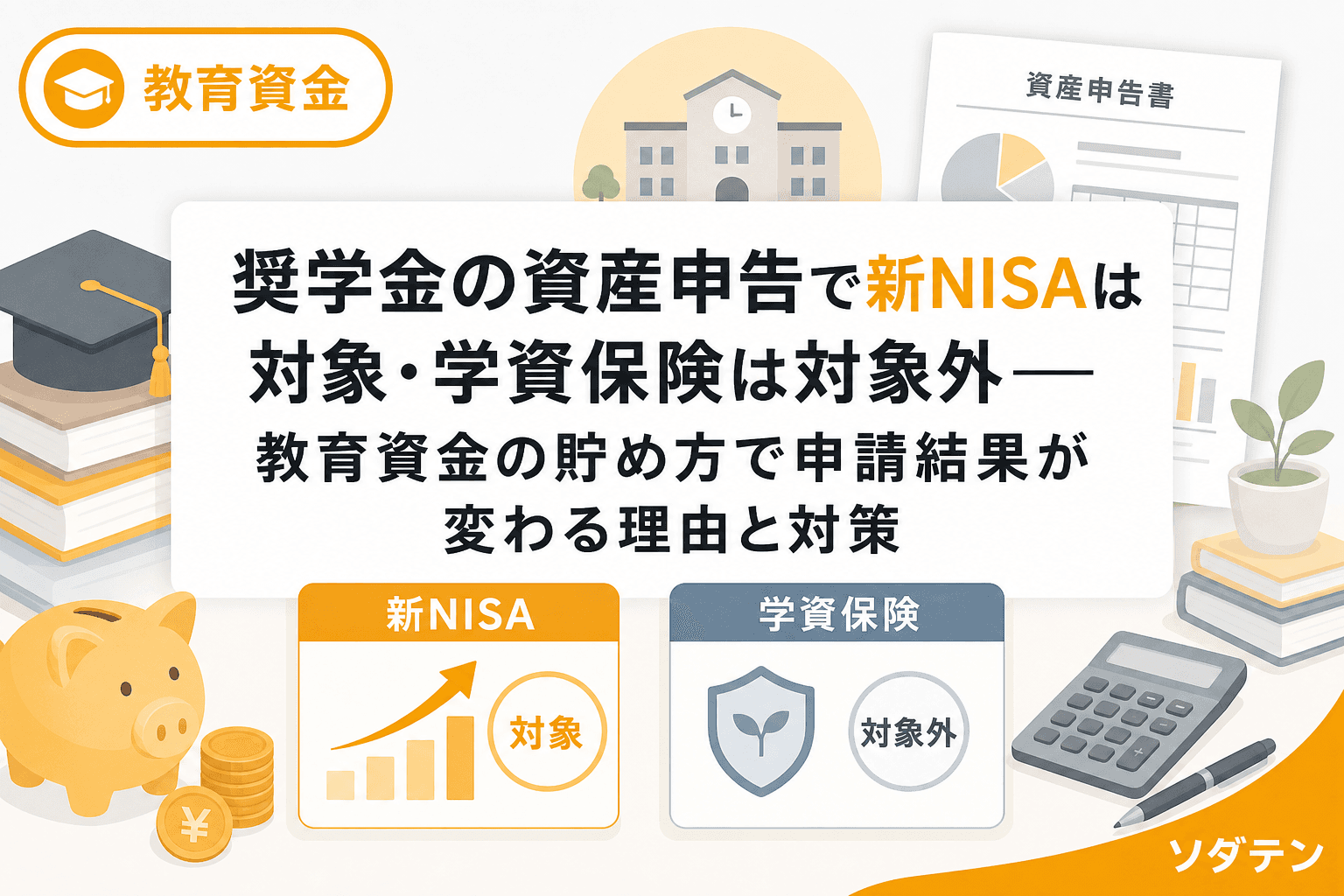

- 教育費に使う資金と投資資金を明確に分ける:新NISAの有価証券はJASSOの奨学金申請で資産申告の対象になります。奨学金を視野に入れている家庭は、投資に回す金額を慎重に決めてください。

「契約者貸付でNISAに突っ込む」はアリ?

SNSで見かける「学資保険の契約者貸付で借りてNISAに投資する」という手法は、借入利率(2〜3%程度)を上回るリターンが確実ではないため、FPとしてはおすすめしません。貸付利息は複利で膨らむため、投資がマイナスになった場合は二重の損失になります。満期が近いなら、満期まで待ってから運用先を検討するほうが安全です。

満期金を受け取る前にやっておく3つのチェック

- 保険証券で受取人と満期日を確認する:受取人が契約者本人か、満期日はいつかを確認。受取人変更は満期前なら可能な場合が多いです。

- 同年の他の一時所得を洗い出す:保険の解約、懸賞の当選金、ふるさと納税の返礼品など。合計で特別控除50万円を超えないか確認しましょう。

- 子どもの進学スケジュールと照合する:満期金の受取時期と入学金・授業料の支払い時期にズレがないかチェック。ズレがある場合は保険会社に受取時期の前倒し・後ろ倒しが可能か問い合わせましょう。

よくある質問(FAQ)

Q1. 学資保険の満期金に確定申告は必要ですか?

契約者=受取人で、満期金と払込総額の差額が50万円以下であれば、確定申告は不要です。ただし、同じ年に他の一時所得がある場合は合算して判断する必要があります。給与所得者で一時所得を含む各種所得の合計が20万円以下なら申告不要です。

Q2. 据え置きと新NISAへの投資、どちらが有利ですか?

据え置き利率は0.01%前後と極めて低いため、5年以上使わない資金であれば新NISAのほうが合理的です。ただし、新NISAには元本割れリスクがあります。1〜2年以内に使う資金は普通預金か定期預金に置くのが安全です。

Q3. 祝い金(学資金)を据え置いていた場合、満期時にまとめて受け取ると税金は変わりますか?

据え置いていた祝い金と満期金をまとめて受け取ると、その年の一時所得が大きくなり課税される可能性が高まります。祝い金は発生した年の一時所得として扱われますが、据え置き中の利息は雑所得扱いです。受取タイミングをずらすことで税負担を分散できる場合があります。

Q4. 夫が契約者で妻が受取人の場合、贈与税はいくらかかりますか?

満期金300万円の場合、贈与税の基礎控除110万円を差し引いた190万円が課税対象です。税率は10%(200万円以下の部分)で、贈与税は19万円になります。一時所得で受け取る場合と比べて大幅に不利なので、満期前に受取人変更を検討してください。

Q5. 学資保険の満期金を受け取ったあと、子どもの教育費が足りなくなったらどうすればいいですか?

まず奨学金(JASSOの第一種・第二種)と国の教育ローンを比較検討しましょう。ただし、2026年現在JASSO第二種の固定金利は約2.5%まで上昇しています。不足額が月数千円レベルなら、固定費の見直しで捻出できるケースも多いです。

まとめ

学資保険の満期は「ゴール」ではなく、教育資金運用の「折り返し地点」です。税金の確認→据え置きの判断→次の置き場所の選定、この3ステップを満期前に済ませておけば、慌てずに最適な判断ができます。とくに据え置きは「とりあえず」で選びがちですが、保障は切れていて利息もほぼゼロ。目的に応じて資金の置き場所を明確にすることが、次の教育費ステージに向けた第一歩です。