FP相談でよく聞かれるのが「児童手当を全部貯めておけば国公立大学は大丈夫ですよね?」という質問です。正直に言うと、数年前までなら私も「ほぼ大丈夫」と答えていました。ところが2025年以降、国公立大学の授業料値上げが相次いでおり、この前提が揺らぎ始めています。

今回は、値上げの現状を整理し、児童手当だけで足りるのかを数字でシミュレーションしたうえで、家庭ごとにできる見直しの3ステップをお伝えします。

国公立大学の授業料値上げ──何が起きているのか

国立大学の授業料は、文部科学省が定める標準額(年53万5,800円)を基準に、各大学の判断で最大120%(年64万2,960円)まで引き上げることができます。長らく標準額据え置きが続いていましたが、ここ数年で状況が変わりました。

値上げに踏み切った主な国立大学

| 大学名 | 値上げ年度 | 改定後授業料(年額) |

|---|---|---|

| 東京工業大学 | 2019年度〜 | 63万5,400円 |

| 千葉大学・一橋大学 | 2020年度〜 | 64万2,960円 |

| 東京大学 | 2025年度〜 | 64万2,960円(約11万円増) |

| 埼玉大学・名古屋工業大学・電気通信大学・山口大学 | 2026年度〜(予定) | 64万2,960円 |

東大の値上げが大きなニュースになりましたが、注目すべきは2026年度以降に複数大学が追随を表明している点です。今後も値上げの流れが広がる可能性は十分にあります。

「児童手当を全額貯蓄すれば国公立は足りる」は本当か?──数字で検証

2024年10月の児童手当改正後、第1子・第2子を0歳から高校生年代の終わりまで全額貯蓄すると、総額は約234〜245万円になります(生まれ月で変動)。Xでも「児童手当を赤ちゃんのころから貯めて245万になるように計画的に貯めた」という投稿が話題になっていました。

では、国公立大学4年間の学費はいくらかかるのでしょうか。

4年間の学費シミュレーション(入学金+授業料)

| パターン | 入学金 | 年間授業料 | 4年間総額 | 児童手当245万との差額 |

|---|---|---|---|---|

| 標準額のまま | 28.2万円 | 53.6万円 | 242.5万円 | +2.5万円 |

| 上限額に値上げ | 28.2万円 | 64.3万円 | 285.4万円 | ▲40.4万円 |

結論から言うと家計の見直しが先です。標準額のままなら児童手当でギリギリ足りますが、値上げ後は約40万円の不足が生じます。しかもこの試算には教科書代(年約5万円)や交通費、下宿の場合の生活費は含んでいません。

うちの長女のとき実際に計算し直して驚いたのですが、長男が生まれた12年前に「児童手当+学資保険で国公立は大丈夫」と組んだプランは、当時の授業料を前提にしたものでした。授業料が上限まで上がると、入学金+授業料だけで約43万円の計画ズレが発生します。12年前の自分に「授業料は上がりうる」と教えてあげたい気持ちです。

多子世帯の大学無償化──使える家庭と落とし穴

2025年度から、子どもを3人以上扶養している世帯は所得制限なしで国が定める額まで授業料・入学金が無償になる制度が始まりました。

国公立大学の場合、授業料は年54万円、入学金は28万円が上限として支援されます。3人以上のお子さんがいる家庭にとっては非常に心強い制度です。

ただし、重要な落とし穴があります。「3人以上扶養している」という条件は、第1子が就職して扶養を外れた時点で2人扶養に戻るということです。たとえば3人きょうだいで、長子が大学卒業後に就職すると、残りの2人は多子世帯の対象外になります。

うちは3人きょうだいですが、長男が独立する頃には次女はまだ大学生の可能性があります。長男の扶養が外れた瞬間に無償化対象外になりうるわけで、「3人いるから安心」ではなく、タイミングごとのシミュレーションが必要です。

FPが実践する教育資金見直し3ステップ

ステップ1:児童手当は「ベース資金」と割り切り、不足額を見える化する

まず、お子さんの進学先が標準額の大学か値上げ済みの大学かで4年間の総額を出します。そのうえで児童手当の貯蓄見込額を引き、不足額を「月いくら追加で積み立てれば埋まるか」に換算してください。

たとえば不足額が40万円で、お子さんが今6歳なら大学入学まで12年。40万円÷144カ月=月約2,800円です。この金額なら格安SIMへの切り替えや固定費の見直しで捻出できる家庭が多いはずです。

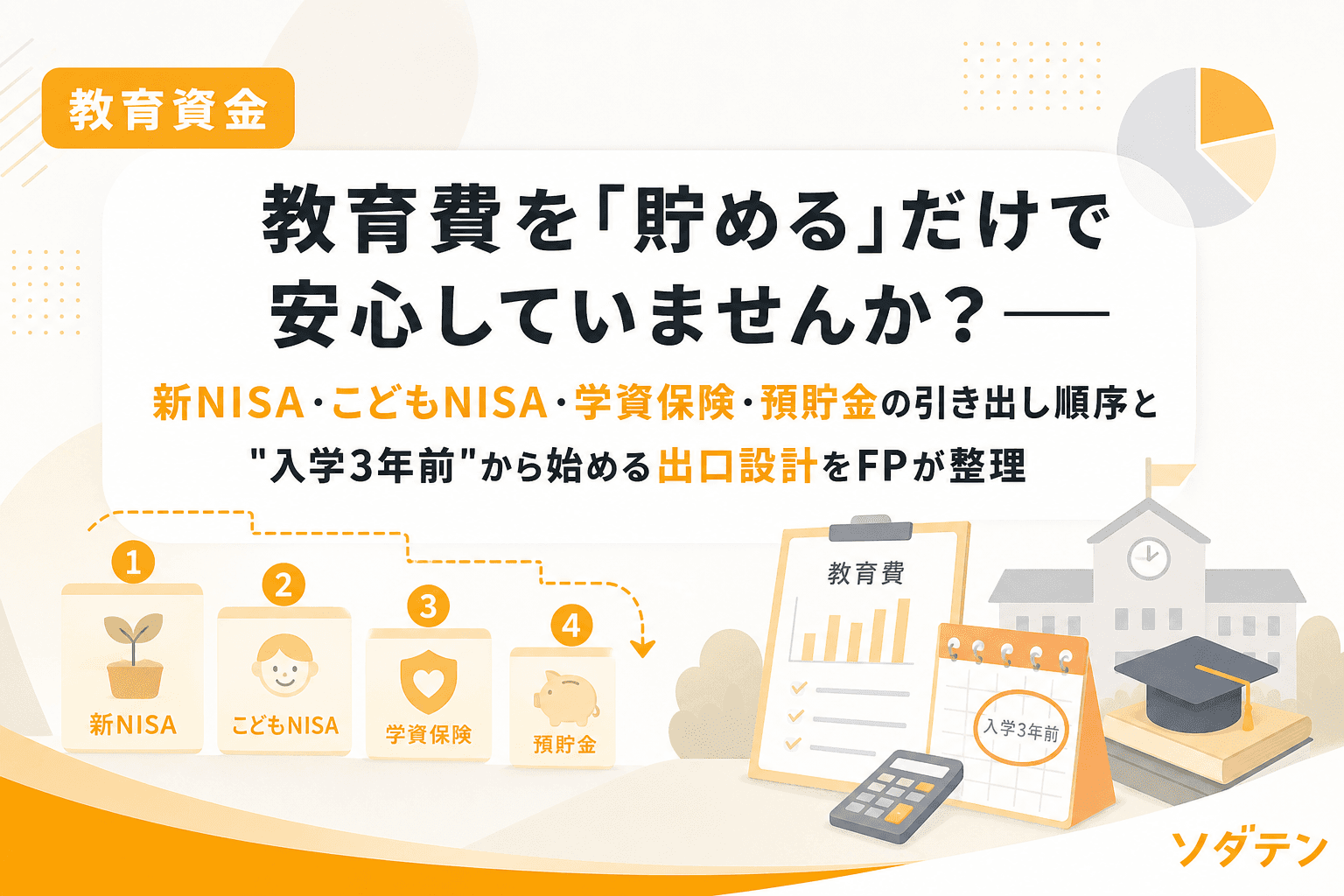

ステップ2:追加分は新NISAのつみたて投資枠を活用する

月2,000〜5,000円の追加積立であれば、新NISAのつみたて投資枠が現実的な選択肢です。年間360万円の非課税枠のうち、ほんの一部を使うだけなので枠の心配はありません。

ただし、教育資金は「使う時期が決まっているお金」です。大学入学の2〜3年前からは段階的に現金化し、直前に暴落して使えないというリスクを避ける工夫が必要です。

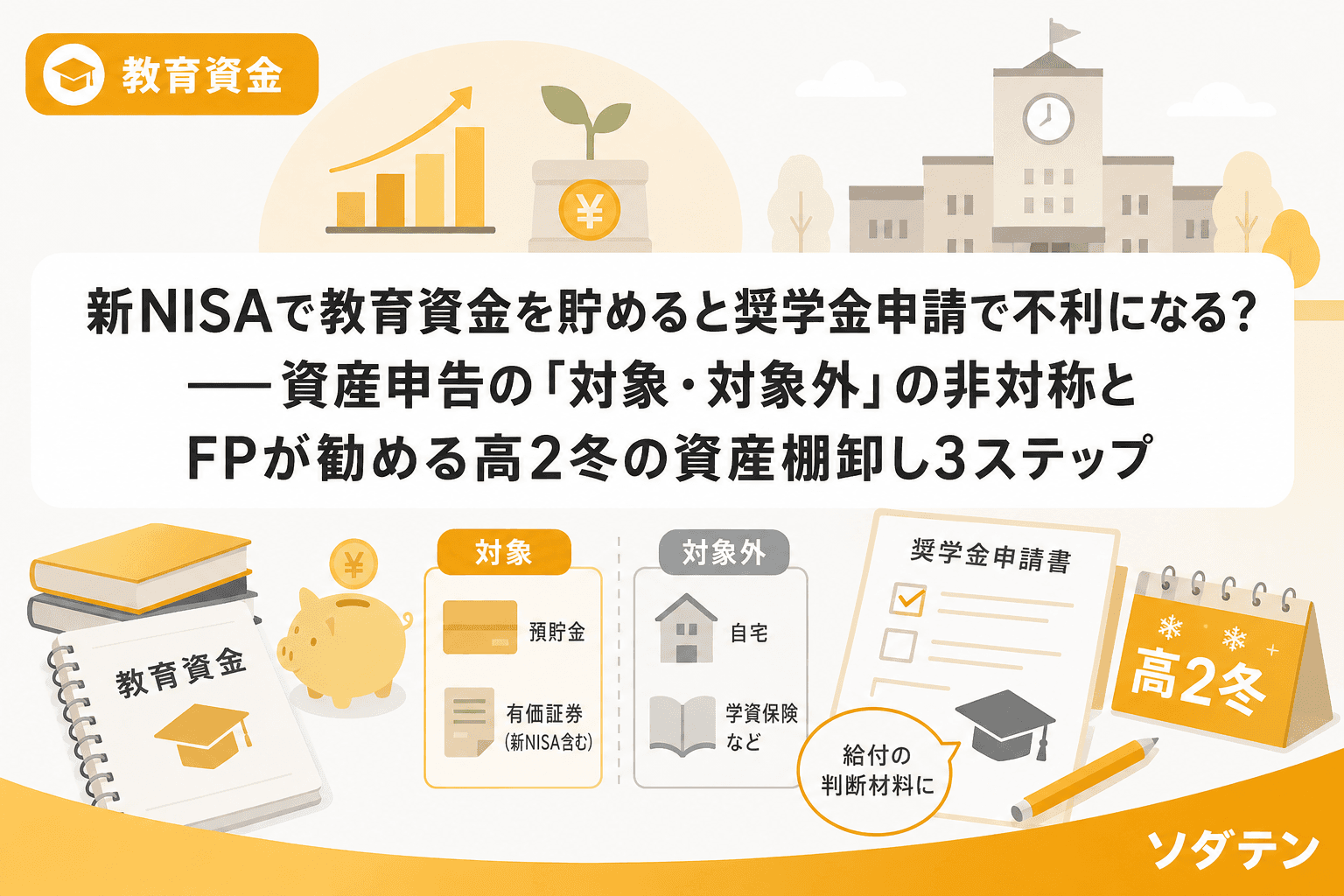

ステップ3:高2の冬までに「資金棚卸し」を家族で共有する

教育資金は、貯める段階と使う段階で戦略が変わります。高2の冬は奨学金申請のタイミングでもあるので、その時点で以下を一覧にしてください。

- 児童手当の貯蓄残高

- 新NISA・学資保険の評価額

- 奨学金を使うか・使う場合の借入額

- 多子世帯無償化の適用可否(扶養人数の確認)

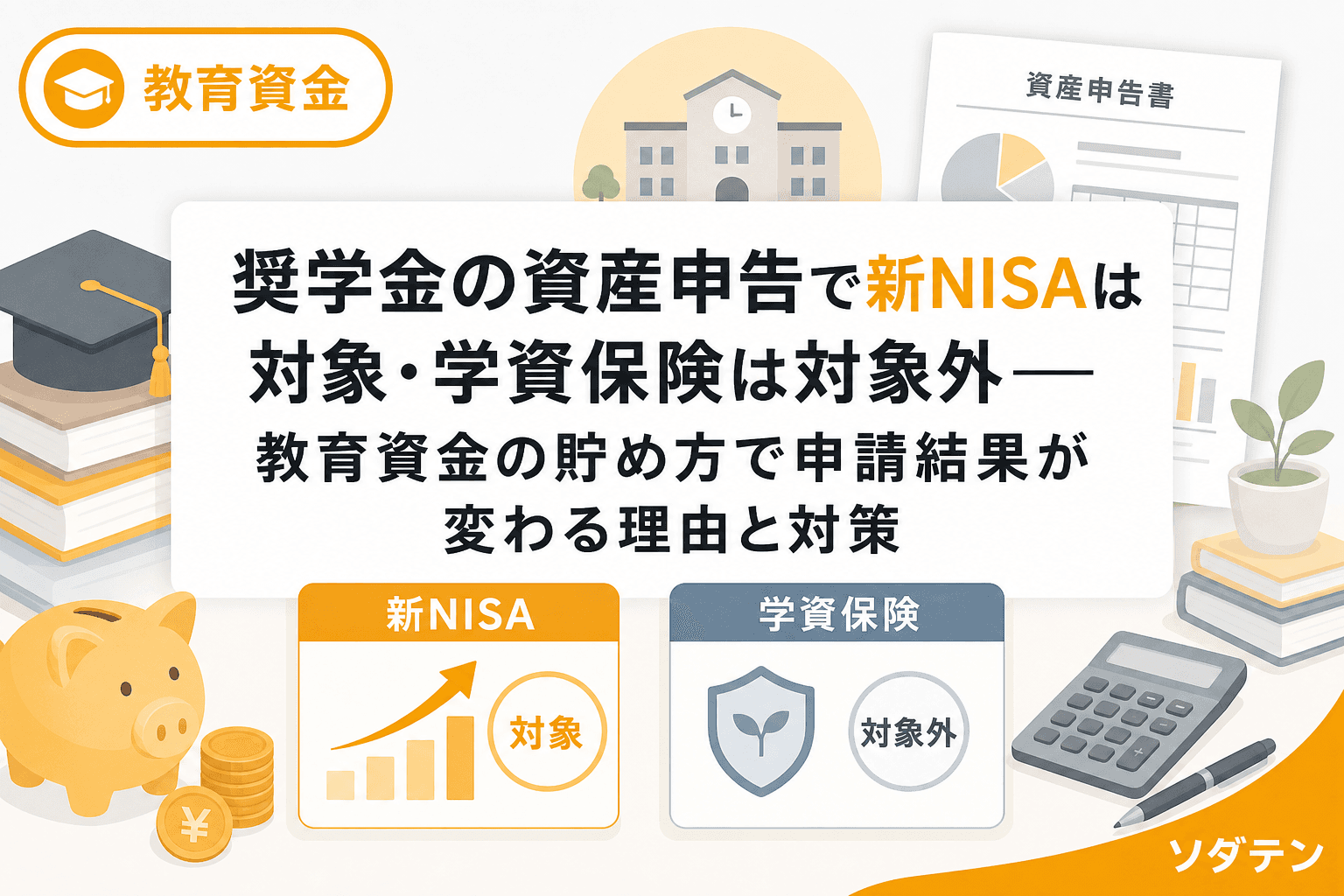

ここで重要なのは、新NISAの有価証券は奨学金の資産申告で「時価」が対象になる点です。貯め方によって奨学金の申請結果が変わりうるので、資産の棚卸しは高2冬までに済ませておくと対策の幅が広がります。

よくある質問(FAQ)

Q1. 授業料値上げは今後すべての国立大学に広がりますか?

現時点では各大学の判断に委ねられており、全大学が上限まで値上げするとは限りません。ただし、物価上昇や運営費交付金の減少を背景に、値上げを検討する大学は増える傾向にあります。進学先候補の大学の授業料は定期的にチェックすることをおすすめします。

Q2. 児童手当を貯めずに使ってしまいました。今から間に合いますか?

間に合います。大切なのは「今月からいくら積み立てるか」を決めることです。児童手当がまだ支給中なら、今月分から専用口座に振り分けるだけでも大きな一歩です。お子さんが10歳でも大学まで8年あり、月1.5万円×96カ月=144万円を積み立てられます。

Q3. 多子世帯の無償化があるので教育資金を貯めなくてよいですか?

無償化の上限額は国公立大学の授業料54万円・入学金28万円で、値上げ後の授業料64万円との差額(年約10万円)は自己負担です。また、第1子が扶養を外れると対象外になりうるため、無償化だけに頼るのはリスクがあります。

Q4. 学資保険を解約して新NISAに全額移すべきですか?

一概には言えません。解約返戻率・残りの運用期間・保障の代替手段・生活防衛資金・投資方針の5つで判断してください。すでに払い込んだ分は継続し、増額分を新NISAへ振り分ける「ハイブリッド運用」のほうが、多くの家庭にとって再現性が高い方法です。

Q5. 公立大学(県立・市立)も値上げの対象ですか?

公立大学は設置自治体が授業料を決定するため、国立大学とは仕組みが異なります。ただし、公立大学も近年は値上げ傾向にあり、入学金は県外出身者と県内出身者で金額差があるケースが一般的です。志望校が公立大学の場合は、自治体の最新情報を確認してください。

参考文献

- 文部科学省「国立大学と私立大学の授業料等の推移」(https://www.mext.go.jp/b_menu/shingi/kokuritu/005/gijiroku/attach/1386502.htm)

- 文部科学省「多子世帯の大学等授業料・入学金の無償化について(2025年度〜)」(https://www.mext.go.jp/content/20240426-mxt_gakushi_100001505_2.pdf)

- 日本経済新聞「東京大学、授業料11万円上げ決定 学部生は25年度入学から」2024年9月(https://www.nikkei.com/article/DGXZQOUE246ZD0U4A920C2000000/)

- こども家庭庁「児童手当制度の概要(令和6年10月改正)」(https://www.cfa.go.jp/policies/kokoseido/jidouteate/)