「子どもの大学進学で奨学金の申請準備を始めたら、資産申告という壁にぶつかった」──FP相談でよく聞かれるのがまさにこの悩みです。

とくに2024年から新NISAで教育資金を積み立ててきたご家庭は、「え、NISA口座の残高も申告しないといけないの?」と驚かれることが多いんです。結論から言うと家計の見直しが先……ではなく、今回は「何が資産としてカウントされるのか」を正確に知ることが最優先です。

給付型奨学金(JASSO)の資産基準とは

日本学生支援機構(JASSO)の給付型奨学金では、申込日時点で本人と生計維持者(親など)の資産額の合計が審査されます。2026年度の基準は以下のとおりです。

| 世帯区分 | 資産基準額 |

|---|---|

| 生計維持者が2人の世帯 | 2,000万円未満 |

| 生計維持者が1人の世帯(ひとり親等) | 1,250万円未満 |

| 多子世帯(扶養する子が3人以上)の授業料減免 | 資産基準の大幅緩和あり |

この「資産」に何が含まれるかで、同じ教育資金を貯めてきた家庭でも結果がまったく違ってきます。

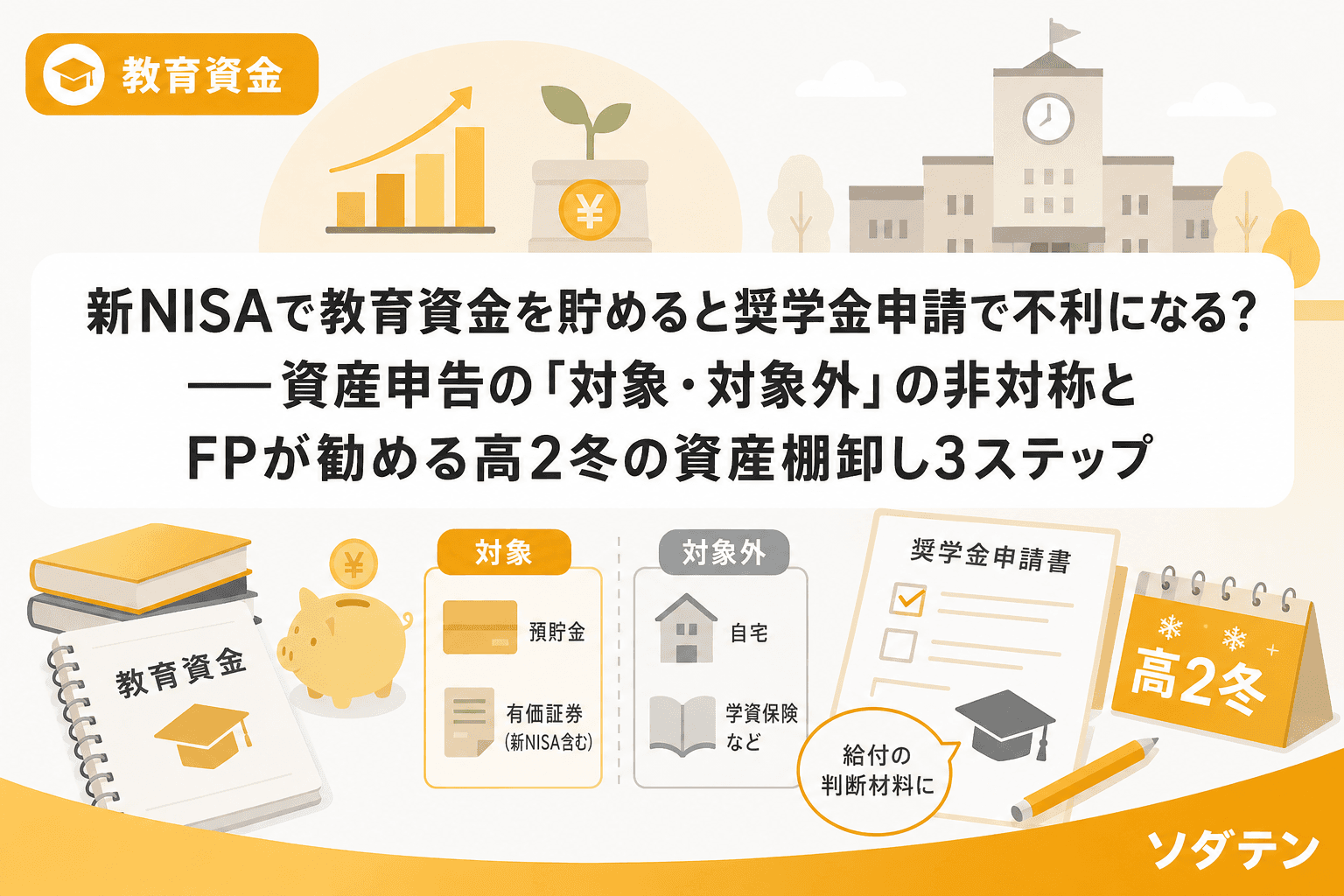

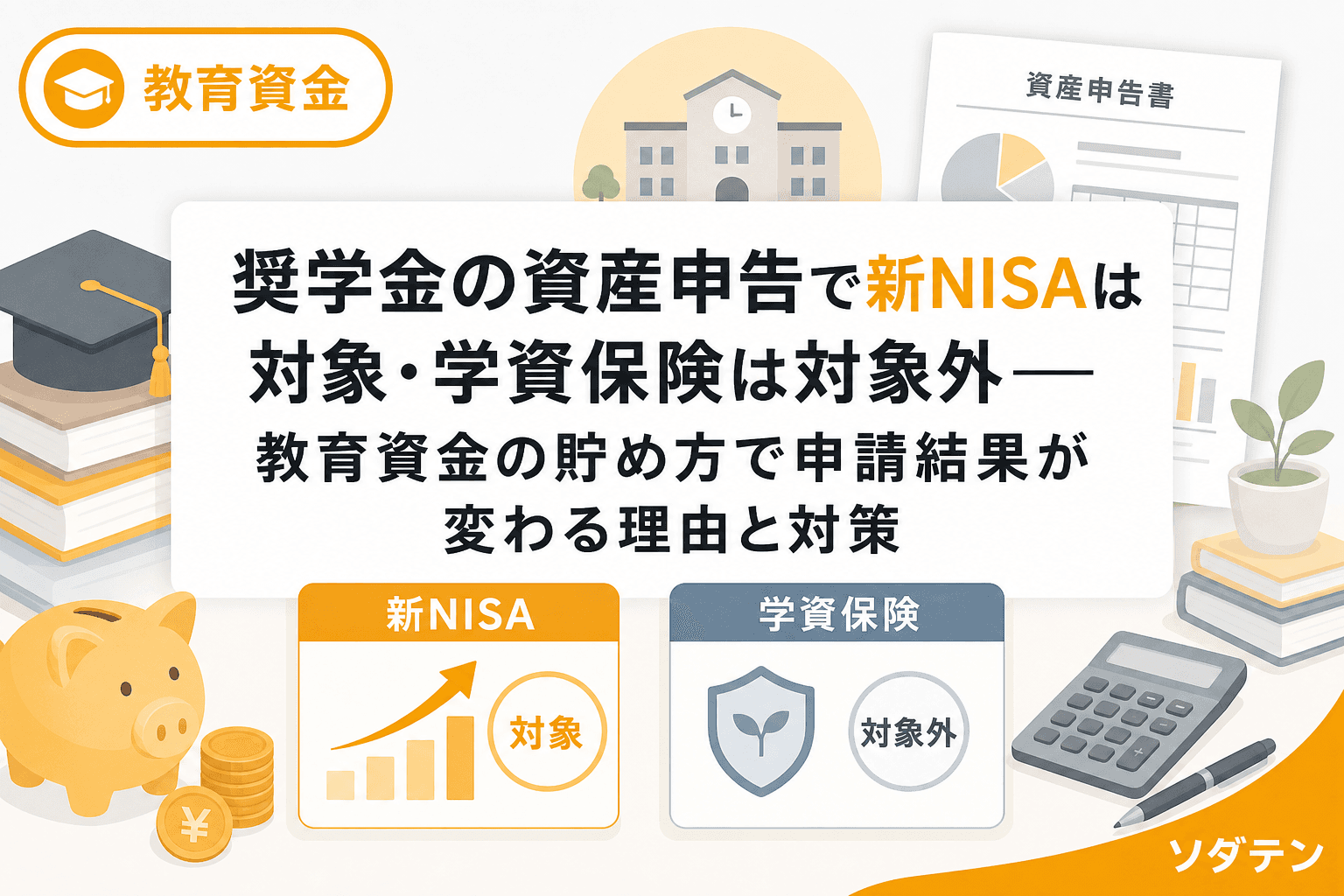

新NISAは「対象」、学資保険は「対象外」──その理由

JASSOが定める申告対象の資産は以下です。

- 現金およびこれに準ずるもの(投資用の金・銀等を含む)

- 預貯金(普通預金・定期預金)

- 有価証券・投資信託(株式、国債、社債、投資信託等)←新NISAはここに該当

一方、申告対象外とされるものは以下です。

- 不動産(土地・建物)

- 満期・解約前の貯蓄型生命保険・学資保険

- 確定拠出年金(iDeCo)の掛金

つまり、同じ「子どもの大学費用として月2万円を12年間積み立てた」家庭でも、学資保険で貯めた場合は資産ゼロ扱い、新NISAで貯めた場合は時価で全額カウントという非対称が生まれます。

うちの長女のとき実際に学資保険を契約していたので、この非対称を知ったときは正直「結果的に助かったけど、制度設計としてどうなの?」と感じました。

具体例で見る──資産申告額のシミュレーション

たとえば、年収500万円・夫婦共働き世帯で以下の貯蓄がある場合を比較します。

ケースA:学資保険メインで貯めた家庭

- 学資保険(払込中):累計360万円 → 申告対象外

- 普通預金:200万円 → 申告対象

- 定期預金:100万円 → 申告対象

- 資産申告額 = 300万円(基準クリア)

ケースB:新NISAメインで貯めた家庭

- 新NISA口座(つみたて投資枠):時価420万円 → 申告対象

- 普通預金:200万円 → 申告対象

- 定期預金:100万円 → 申告対象

- 資産申告額 = 720万円(基準はクリアするが、収入要件とあわせてボーダーラインに影響)

どちらの家庭も「教育資金をまじめに貯めてきた」点は同じです。しかし資産申告上は420万円の差が生まれます。基準額2,000万円に対して余裕はあるように見えますが、住宅購入時の頭金用の預金や親からの援助を合算すると、ボーダーに近づく家庭は少なくありません。

「資産が基準を超えそう」なときの合法的な対策

重要な前提として、虚偽申告は絶対にNGです。JASSOは税情報との突合ができる立場にあり、発覚すれば返還義務が生じます。以下はあくまで制度の範囲内での対応策です。

対策1:申告時点の「時価」で考える

有価証券は申告日時点の時価で計算します。含み益が大きい場合は、先に一部を売却して教育費に充当し、申告日時点の残高を調整するのは制度上問題ありません。ただし売却益が所得に加算される点に注意してください。

対策2:教育資金の一部をiDeCoに振り替える

iDeCoの掛金は資産申告の対象外です。ただしiDeCoは60歳まで引き出せないため、教育資金としての流動性は失われます。老後資金として割り切れる範囲だけにとどめましょう。

対策3:繰上げで教育費支払いに充てる

入学金や前期授業料の支払い時期と資産申告のタイミングを確認し、先に学費を支払った後に在学採用で申請する方法もあります。予約採用(高3春)と在学採用(入学後)ではタイミングが異なるため、どちらに申し込むかで戦略が変わります。

対策4:多子世帯の特例を確認する

2024年度の制度拡充で、扶養する子が3人以上の世帯は所得制限が撤廃され、資産基準も大幅に緩和されました。うちは3児なのでここに該当しますが、意外と知らない方が多いです。

予約採用(高3春)の申請スケジュールと準備チェックリスト

2026年度の予約採用スケジュール(目安)は以下です。

- 4〜5月:高校で第1回募集の案内・説明会

- 5〜6月:スカラネット入力・必要書類の提出

- 6〜7月:第2回・第3回の追加募集

- 10〜12月:採用候補者の決定通知

申請前に家庭で確認しておくべき項目をまとめます。

資産申告の事前チェックリスト

- 預貯金残高:全口座(子ども名義含む)の合計を確認

- 新NISA・特定口座の時価:証券会社の評価額レポートを取得

- 学資保険の扱い:満期前なら対象外、すでに満期金を受け取り預金に入れていれば対象

- 生計維持者の判定:共働きの場合は2人分の合算(基準額2,000万円)

- 多子世帯の該当確認:扶養する子が3人以上かどうか

- マイナンバーの準備:税情報連携に必要

「学資保険が正解だった」わけではない

ここまで読むと「やっぱり学資保険にしておけば良かった」と思われるかもしれません。しかし、資産申告上の扱いだけで商品選択を判断するのは本末転倒です。

新NISAのつみたて投資枠で年利3〜5%の運用ができている場合、学資保険の返戻率(近年は100〜105%程度)と比べて数十万円〜百万円以上の差がつくケースも珍しくありません。奨学金の支給額(年間最大約91万円)と天秤にかけたうえで、トータルで有利な選択を考えるのがFPとしての提案です。

朝5時に起きてExcel家計簿をいじりながら、長男の大学進学シミュレーションを更新している毎日ですが、正直この問題は「制度の狭間に落ちた論点」だと感じています。新NISAを推進する金融庁と、資産を審査するJASSOの基準が噛み合っていない部分があるのは事実です。

まとめ:教育資金の「器」によって奨学金の結果が変わる時代

教育資金をどの「器」で貯めてきたかによって、奨学金申請の可否が変わり得る──これは多くの家庭にとって想定外のことです。大切なのは以下の3点です。

- 高2の冬までに資産の棚卸しをする(申請直前では対策の選択肢が狭まる)

- 「対象」と「対象外」の線引きを正確に把握する(新NISAは対象、学資保険・iDeCoは対象外)

- 奨学金の支給額と投資リターンをトータルで比較する(申告回避のために非効率な商品に乗り換えるのは逆効果のことも)

よくある質問(FAQ)

Q1. ジュニアNISA(2023年で新規買付終了)の残高も資産申告に含まれますか?

はい。ジュニアNISA口座で保有中の有価証券も時価で申告対象になります。子ども名義であっても、生計維持者の資産として申告が求められる場合がありますので、JASSO提出書類の記載要領を確認してください。

Q2. 新NISAで教育資金を一部売却し、申告直前に預金を減らすのは問題ないですか?

売却して教育費(入学金・授業料など)の支払いに充てるのは正当な使途であり問題ありません。ただし、売却後に再びNISA口座で買い直して残高を隠すような行為は虚偽申告に該当するリスクがあります。実際の支出に充当することが大切です。

Q3. 資産が基準額を超えた場合、貸与型奨学金も借りられなくなりますか?

いいえ。資産基準は給付型奨学金と授業料減免に適用されるもので、貸与型(第一種・第二種)には資産基準はありません。貸与型は家計の収入基準のみで判定されます。

Q4. 多子世帯の拡充はいつから適用されますか?

2024年度(令和6年度)の進学者・在学者から適用されています。扶養する子が3人以上いる世帯は所得制限なしで授業料減免を受けられ、資産基準も大幅に緩和されています。ただし「扶養する子」のカウント方法に注意が必要です(大学卒業等で扶養を外れると人数が減る)。

Q5. 資産申告で嘘を書いたらバレますか?

JASSOはマイナンバーを通じて税情報との連携が可能であり、不正が発覚した場合は奨学金の返還義務が発生します。2025年以降、資産の確認精度は年々向上しています。正直に申告したうえで、制度の範囲内で対策を講じることを強くお勧めします。