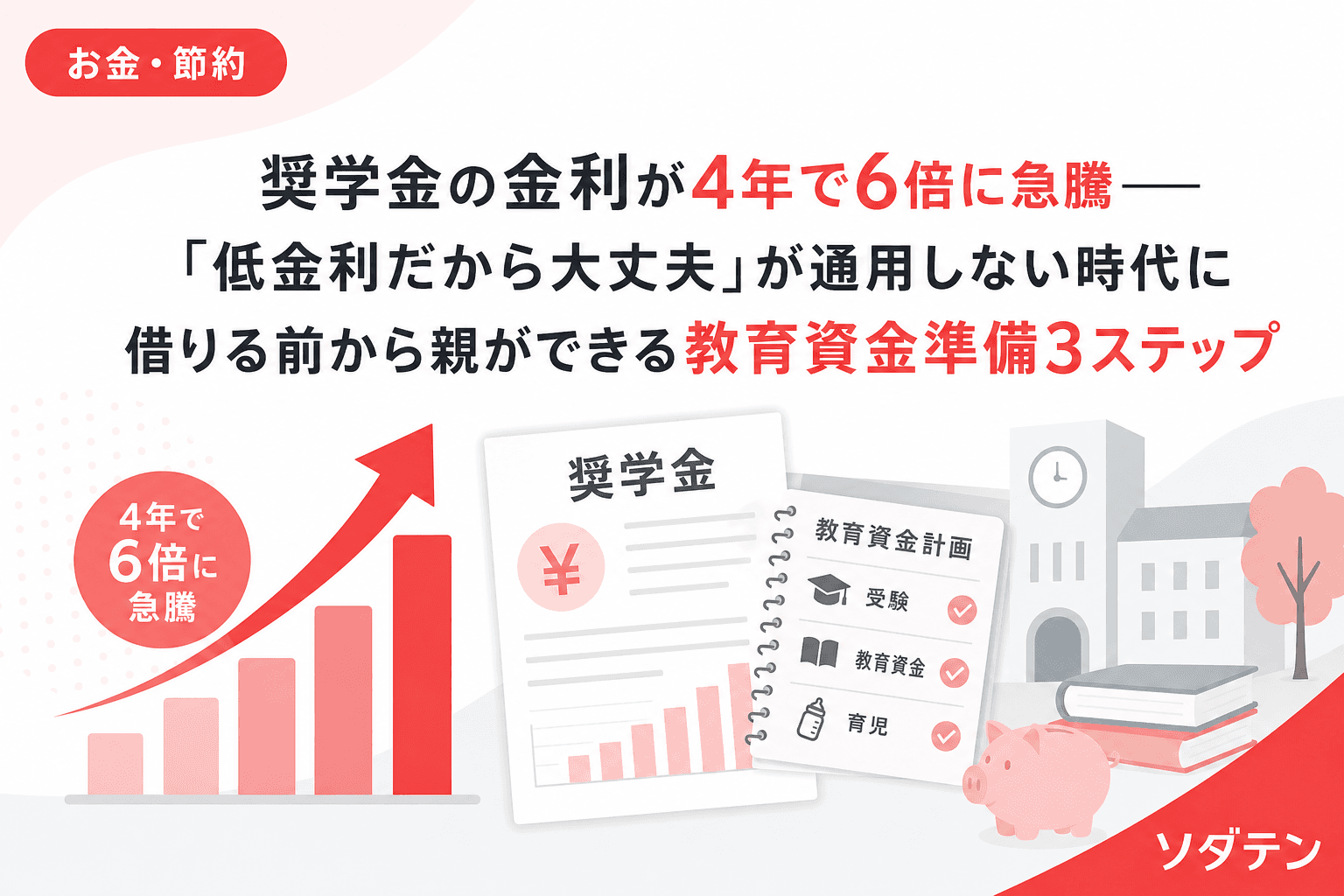

FP相談でよく聞かれるのが「奨学金って金利低いから大丈夫ですよね?」という質問です。たしかに数年前まではそうでした。でも今、状況は大きく変わっています。

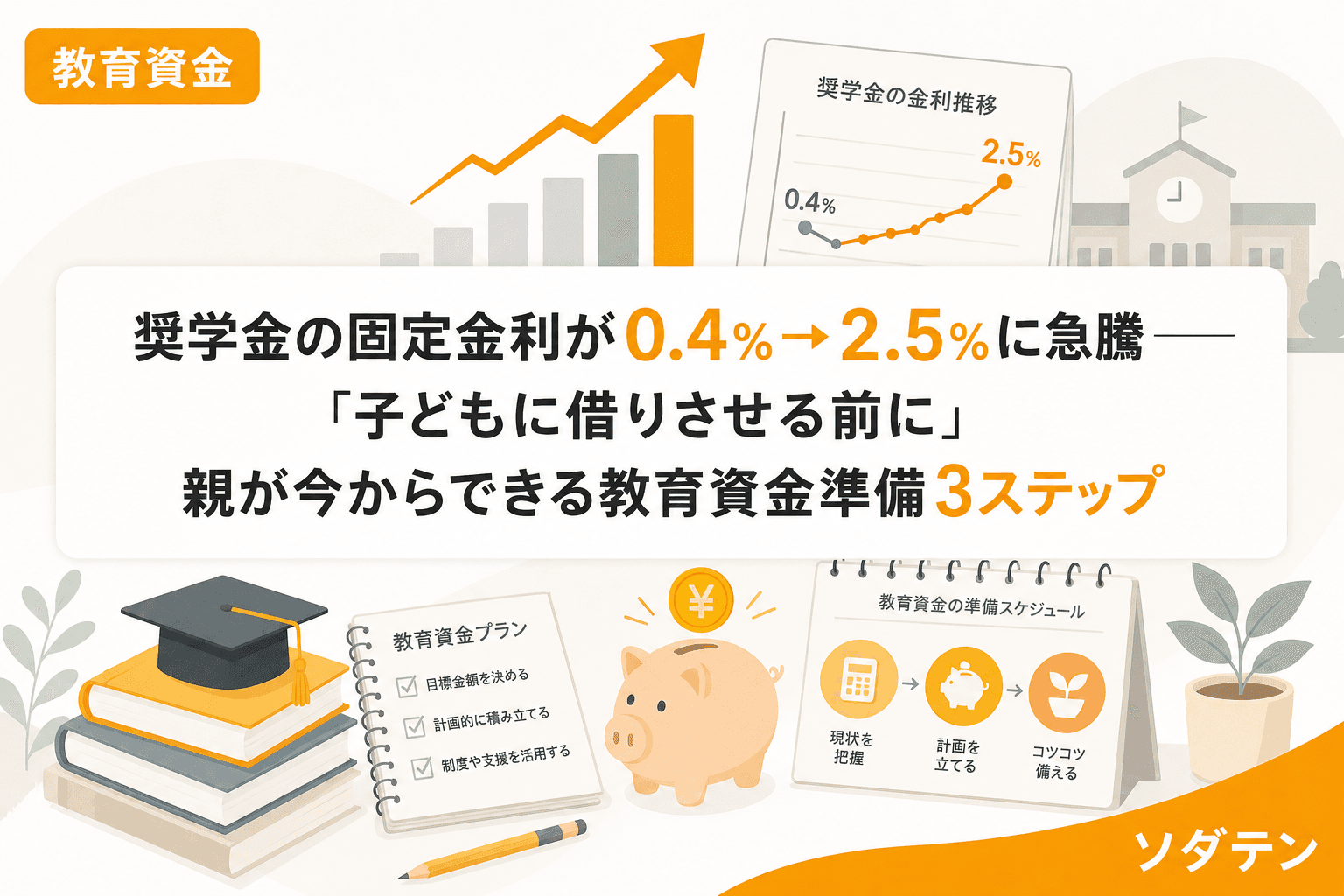

日本学生支援機構(JASSO)の第二種奨学金の利率は、2022年3月時点で利率固定方式が約0.4%でした。それが2025年3月には約1.6%、2026年1月には約2.5%まで上昇しています。わずか4年で6倍以上です。

結論から言うと家計の見直しが先──つまり「子どもに借りさせる額をどれだけ減らせるか」を、金利が低いうちに考えておくことが、親にできる最大の防御策です。

奨学金の金利がここまで上がった背景

JASSOの第二種奨学金には「利率固定方式」と「利率見直し方式」の2つがあります。

- 利率固定方式:貸与終了時の金利が返済完了まで固定

- 利率見直し方式:おおむね5年ごとに金利を見直し(変動)

どちらも上限は年3.0%ですが、注意すべきは「貸与開始時ではなく、貸与終了時(卒業時)の金利が適用される」という点です。つまり、入学時に低金利だったとしても、卒業する頃にはさらに上がっている可能性があります。

利率固定方式の推移(基本月額・JASSO公表値)

| 貸与終了時期 | 利率固定方式 |

|---|---|

| 2022年3月 | 約0.4% |

| 2023年3月 | 約0.9% |

| 2024年3月 | 約0.94% |

| 2025年3月 | 約1.6% |

| 2026年1月 | 約2.5% |

金利の違いで返済総額はいくら変わる?

うちの長女のとき実際に計算してみた数字を紹介します。仮に月額8万円を4年間借りた場合(総額384万円)、返済期間20年で試算するとこうなります。

| 適用利率 | 月々の返済額(概算) | 返済総額(概算) | 利息合計 |

|---|---|---|---|

| 0.4% | 約16,600円 | 約399万円 | 約15万円 |

| 1.6% | 約18,700円 | 約449万円 | 約65万円 |

| 2.5% | 約20,300円 | 約488万円 | 約104万円 |

0.4%時代と2.5%時代では、利息の差額が約89万円。毎月の負担も約3,700円違います。社会人になりたての子どもにとって、月3,700円の差は小さくありません。

親が今からできる教育資金準備3ステップ

ステップ1:児童手当を「使わない仕組み」にする

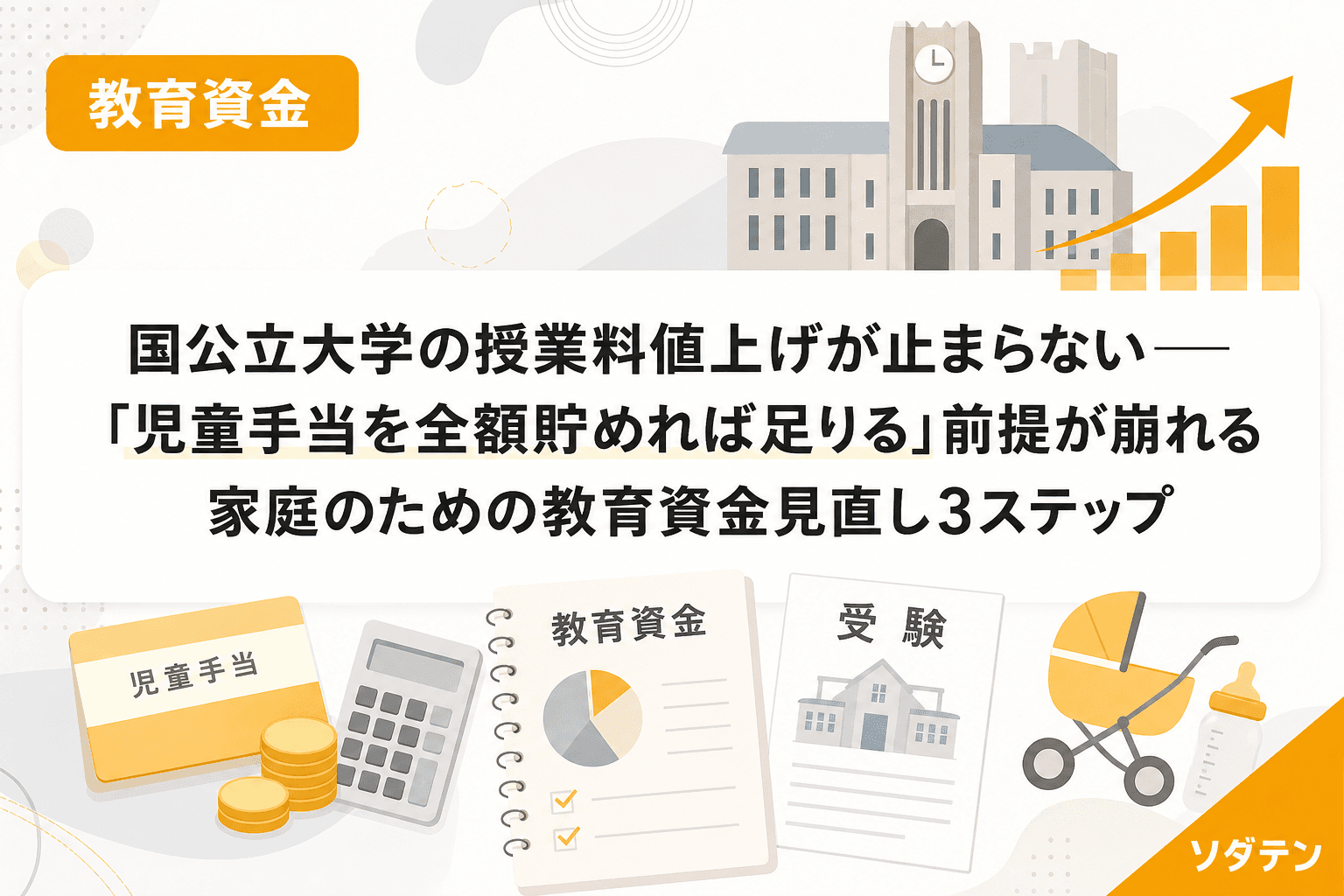

2024年10月から児童手当が拡充され、高校卒業まで(18歳到達年度末まで)支給されるようになりました。第1子・第2子は月1万円、第3子以降は月3万円です。所得制限も撤廃されました。

0歳から18歳まで第1子の児童手当を全額貯めると、累計で約234万円になります。これだけで大学4年間の国公立授業料(約214万円)をほぼカバーできる計算です。

ポイントは「生活口座と分けること」。私のFP相談でも、児童手当を分けずに生活費に溶かしてしまう家庭は少なくありません。専用口座やネット銀行の目的別口座を作り、入金された月に自動で移す仕組みにしておくのがおすすめです。

ステップ2:月1〜2万円の新NISA積立で上乗せする

児童手当だけでは私立大学の学費には足りません。文部科学省の調査によると、私立大学4年間の授業料・施設設備費は平均約500万円前後です。児童手当の234万円との差額、約270万円をどう埋めるかが課題になります。

新NISAのつみたて投資枠を使って月1.5万〜2万円を18年間積み立てた場合、年平均リターン3〜5%で運用できれば、400万〜600万円程度の資産を築ける試算になります。児童手当と合わせれば、かなりの教育資金をカバーできます。

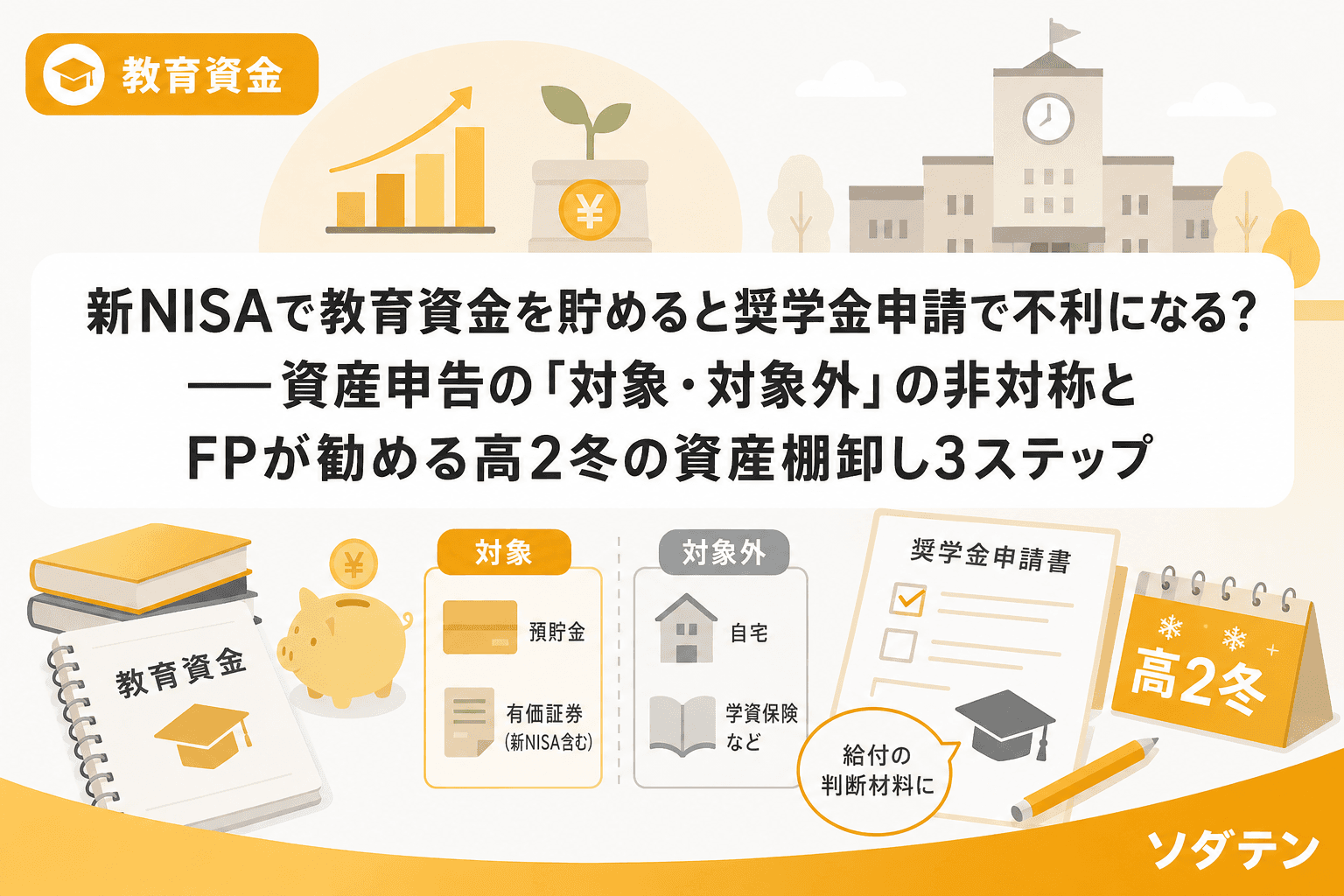

ただし、新NISAの有価証券は時価で奨学金の資産申告対象になる点には注意が必要です(この点については別記事で詳しく解説しています)。

ステップ3:「借りる額」を逆算して家族で共有する

教育資金の準備で最も大切なのは「全額を親が出す」でも「全額を子どもが借りる」でもなく、家庭ごとの最適な分担を決めることです。

具体的には、高校2年の冬までに以下を整理しておくことをおすすめします。

- 現時点の教育資金貯蓄額(児童手当分+NISA分+預貯金)

- 志望校の4年間総費用(授業料+施設費+教材費+生活費)

- 親が無理なく出せる金額の上限

- 不足分=子どもが奨学金で賄う金額

この「不足分」が明確になれば、第一種(無利子)で足りるのか、第二種(有利子)も必要なのか、あるいはアルバイトで補うのかを冷静に判断できます。

利率見直し方式を選んだ場合のリスクも知っておく

「見直し方式のほうが金利が低いから」と選ぶ家庭もありますが、利率見直し方式は5年ごとに金利が変わります。返済期間20年なら最大4回の見直しがあり、その間に金利が上限の3.0%に近づく可能性もゼロではありません。

一方、利率固定方式なら卒業時の金利が返済完了までずっと適用されます。現在の上昇局面では「高い固定金利で固定される」リスクがありますが、少なくとも返済計画が立てやすいというメリットがあります。

どちらが良いかは将来の金利動向次第で、断定はできません。ただ、FPとしては「返済計画の立てやすさ」を重視して選ぶことをおすすめしています。

2027年「こどもNISA」にも注目

2027年に開始予定の「こどもNISA(仮称)」では、年間投資上限60万円案、非課税保有限度額600万円が検討されています。子ども名義で教育資金を非課税で運用できる新しい制度として、今後の動向に注目です。

よくある質問(FAQ)

Q1. 奨学金の金利は今後も上がり続けますか?

A. 日銀の金融政策次第ですが、長年続いた超低金利時代からの転換期にあることは確かです。上限は年3.0%と決まっていますが、2026年1月時点で利率固定方式は約2.5%まで上昇しており、上限に近づいています。教育資金の準備は「金利がさらに上がる可能性」を前提に計画することをおすすめします。

Q2. 児童手当だけで大学費用は足りますか?

A. 0歳から18歳まで全額貯めれば約234万円になり、国公立大学の授業料(4年間約214万円)はほぼカバーできます。ただし、入学金・教材費・生活費を含めると不足します。私立大学の場合はさらに差額が大きくなるため、新NISAなどでの上乗せ準備が重要です。

Q3. 新NISAで教育資金を貯める際のデメリットは?

A. 元本割れリスクがあること、そしてJASSO奨学金の資産申告で有価証券が対象になることです。使う時期が決まっている教育資金は、進学の2〜3年前から段階的に現金化しておくことでリスクを軽減できます。

Q4. 第一種(無利子)奨学金だけで借りることはできますか?

A. 第一種は成績基準(評定平均3.5以上が目安)と家計基準の両方を満たす必要があり、全員が利用できるわけではありません。また、貸与月額も第二種より少ないため、不足分を第二種で補うケースが多いです。まずは第一種の併用を検討し、それでも不足する分を第二種で借りるという優先順位がおすすめです。

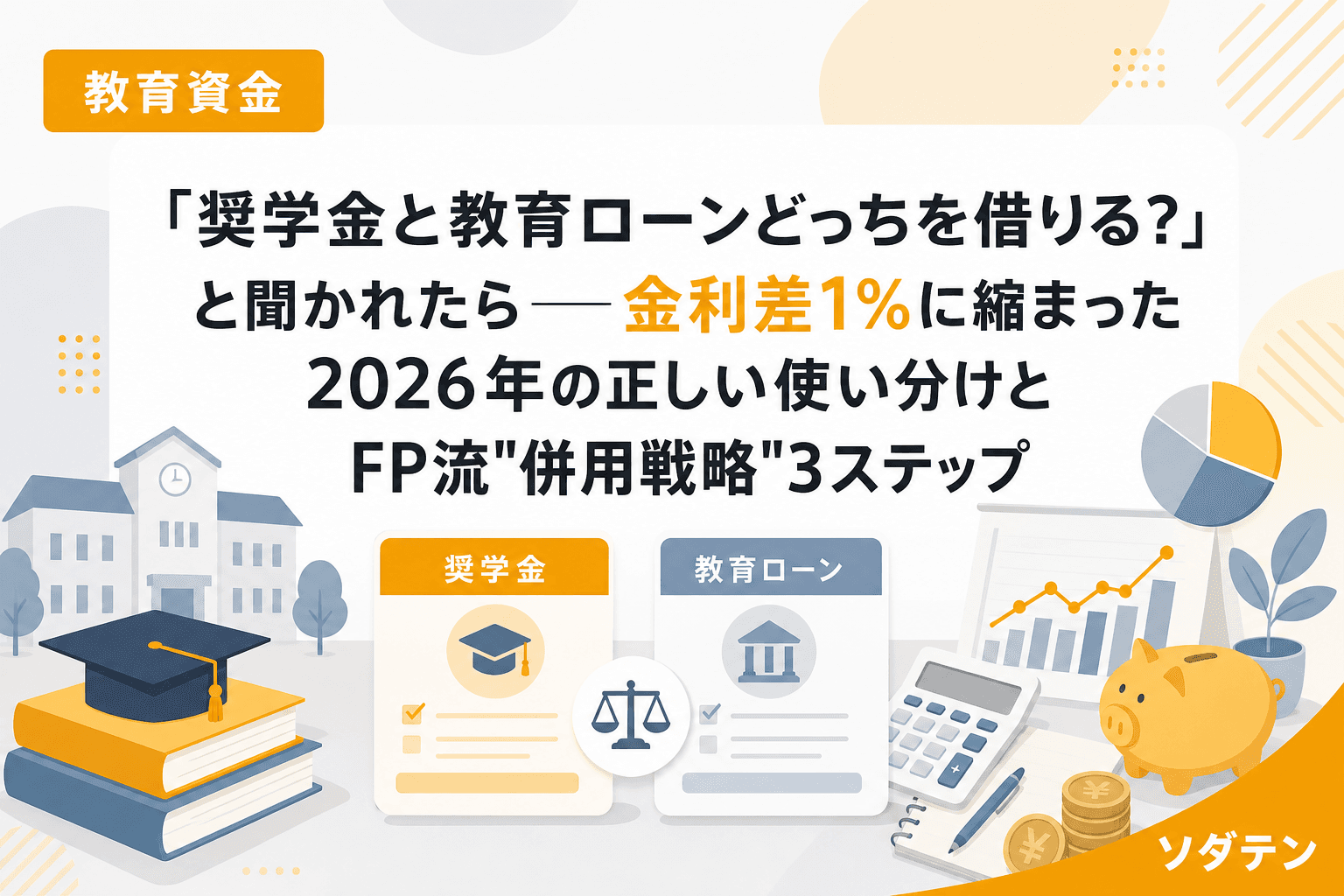

Q5. 教育ローンと奨学金、どちらが有利ですか?

A. 日本政策金融公庫の「国の教育ローン」は2025年時点で固定金利2.40%程度。JASSOの第二種奨学金(利率固定方式)は2026年1月時点で約2.5%です。かつては奨学金のほうが圧倒的に低金利でしたが、現在は差が縮まっています。教育ローンは親が借りて親が返す、奨学金は子どもが返すという違いがあるため、金利だけでなく「誰が返済するか」も含めて検討してください。

まとめ

奨学金の金利はかつてないペースで上昇しています。「借りればいい」という前提で教育資金計画を後回しにすると、子どもが社会人になった瞬間から数百万円の有利子負債を背負うことになります。

児童手当の専用口座化、新NISAでの月1〜2万円の積立、そして高2冬までの家族での資金計画共有。この3ステップを早めに始めることで、奨学金に頼る額を最小限に抑えることができます。

すべてを親が負担する必要はありません。でも「金利が上がっている今、何もしない」のは、将来の子どもの選択肢を狭めることになりかねません。家計の見直しは、今日からでも始められます。