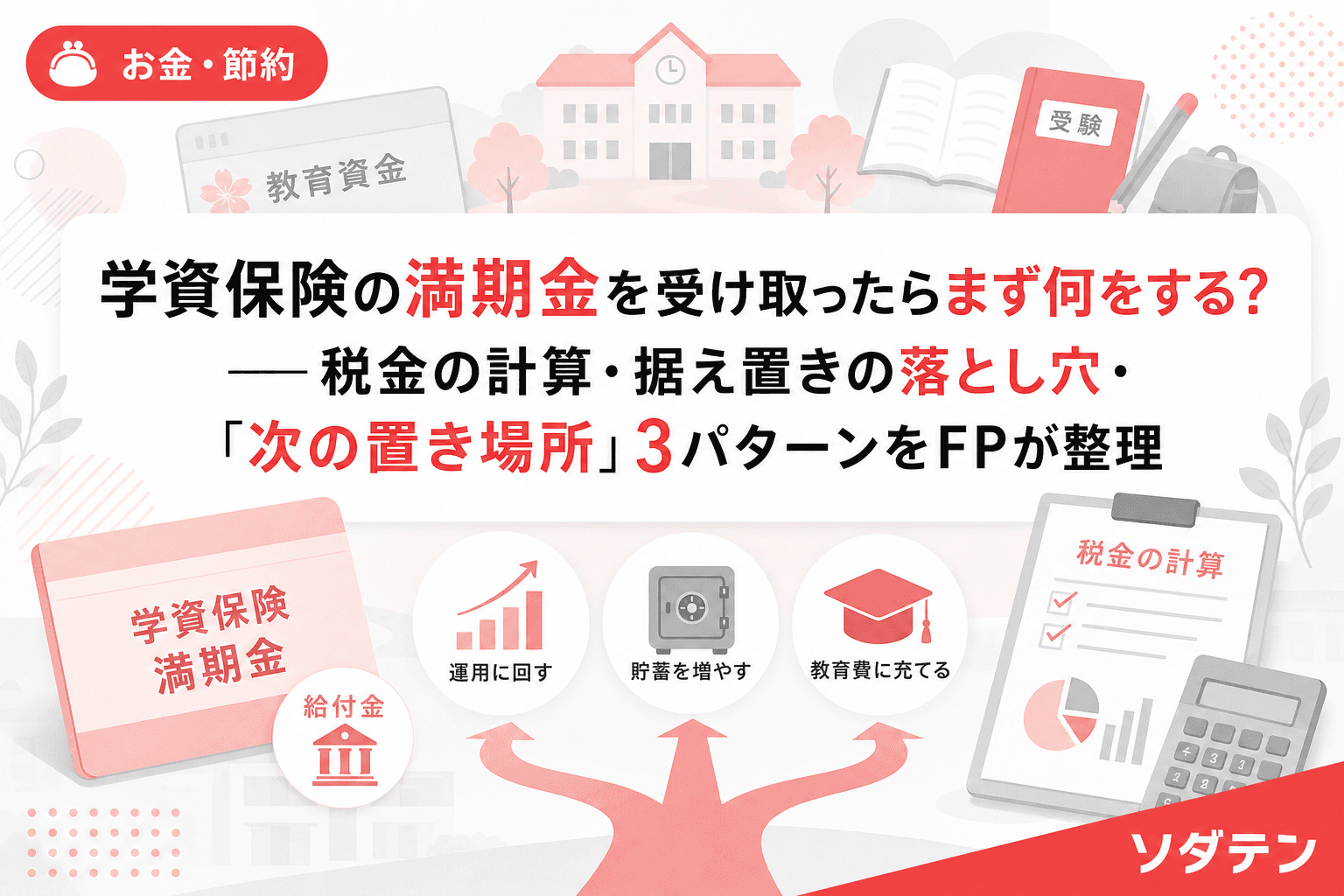

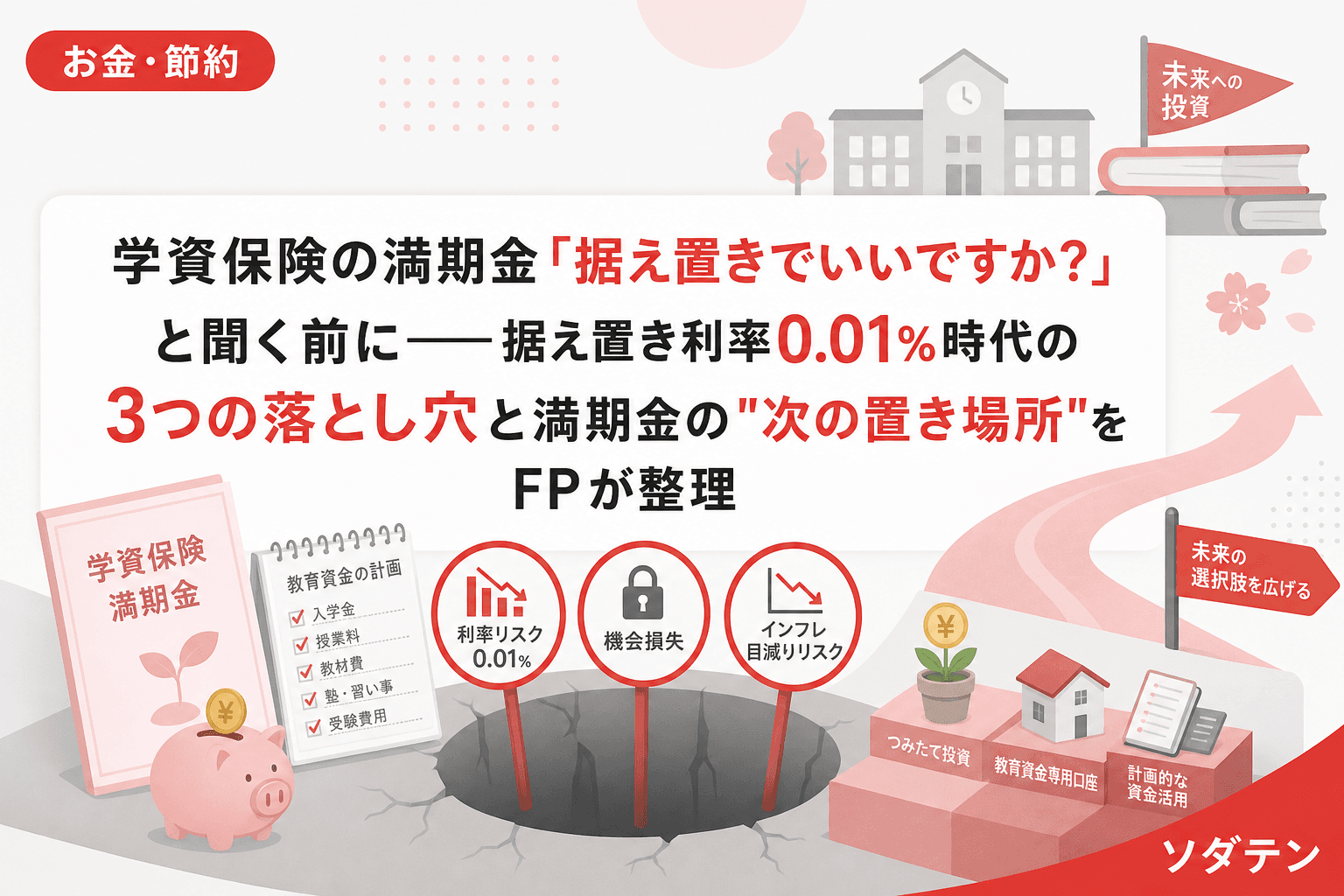

FP相談でよく聞かれるのが、「学資保険が満期になったけど、据え置きでいいですか?」という質問です。保険会社の担当者に「そのまま据え置きにしておきましょうか」と言われ、なんとなく了承してしまうケースが後を絶ちません。

結論から言うと家計の見直しが先──ではなく、満期金の「次の置き場所」を決めるのが先です。据え置きは「とりあえず」で選んでよい選択肢ではありません。

この記事では、CFP・FP歴12年・3児の母である筆者が、FP相談の現場で実際に見てきた据え置きの落とし穴と、満期金の現実的な振り分け方を整理します。

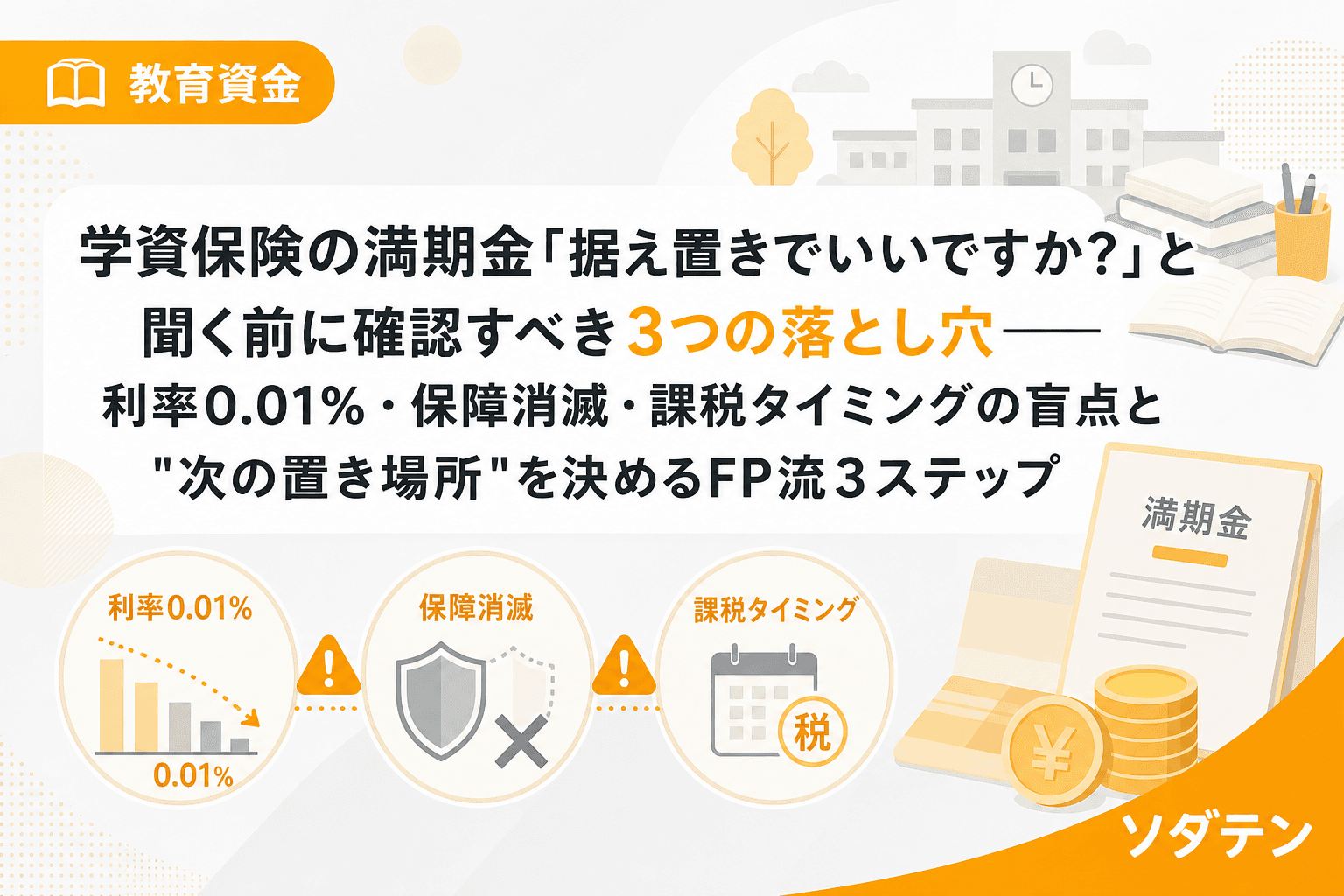

そもそも「据え置き」とは?

学資保険の据え置きとは、満期保険金や祝い金を受け取らずに保険会社に預けたまま、利息をつけて運用してもらう仕組みです。「すぐに使う予定がないから」「手続きが面倒だから」と選ぶ方が多いのですが、ここに3つの大きな落とし穴があります。

落とし穴①:据え置き利率は契約時ではなく「満期時」の利率が適用される

最も多い誤解がこれです。「契約したときは利率が良かったから」と安心している方がいますが、据え置き期間中に適用されるのは満期到来時点の据え置き利率です。

2026年現在、主要生命保険会社の据え置き利率は年0.01〜0.10%程度が大半です。仮に満期金300万円を据え置いた場合、年間の利息はわずか300〜3,000円程度。一方、ネット銀行の普通預金でも年0.30〜0.75%、個人向け国債(変動10年)なら年1.58%前後(2026年3月募集時点・税引前)が見込めます。

同じ300万円でも、据え置きなら年間300円、ネット銀行普通預金なら年間9,000〜22,500円、個人向け国債なら年間約47,400円と、利息だけで年間4万円以上の差が開く計算です。

落とし穴②:満期を迎えた時点で保障は終了している

据え置きにしている間、「まだ保険に入っている」と思い込んでいる方が少なくありません。しかし、満期保険金が確定した時点で死亡保障も払込免除特約もすべて終了しています。

つまり、据え置き期間中は「極めて低い利率でお金を預けているだけ」の状態。保険としての機能はゼロです。この事実を知らずに何年も据え置いている家庭をFP相談で何件も見てきました。

落とし穴③:据え置き利息にも税金がかかる

据え置き期間中についた利息は、最終的に受け取る際に課税対象になります。満期金そのものは一時所得として計算しますが、据え置き利息分は雑所得として扱われるケースもあり、確定申告が必要になることがあります。

一時所得の計算式は「(満期金 − 払込保険料総額 − 特別控除50万円)× 1/2」です。利益が50万円以下なら課税されませんが、同じ年に他の一時所得(生命保険の解約返戻金や懸賞金など)があると合算される点も見落としがちです。

SNSで見かける「契約者貸付でNISAに投資」は危険

最近、SNSで「学資保険の契約者貸付を使ってNISAに投資すれば利ざやが取れる」という情報が出回っていますが、FPとしてこの手法はおすすめしません。

契約者貸付の利率は保険会社によって年2〜3%が一般的です。この利率を確実に上回るリターンが保証される投資商品は存在しません。借入利息は確実に発生する一方、投資のリターンは不確実です。うちの長女のとき実際に、契約者貸付の仕組みを調べましたが、借りた時点で利息が発生し続けるため、タイミングを誤ると元本割れのリスクがあります。

満期金の「次の置き場所」3パターン

では、据え置きをやめた満期金はどこに置けばよいのでしょうか。使う時期に応じて3つに分けて考えます。

パターン①:1年以内に使う → 入学金や授業料に直接充当

大学の入学金や初年度授業料に充てる場合は、受け取ったらそのまま教育資金の専用口座に入れましょう。据え置きにしてしまうと、いざ振り込む段階で手続きに1〜2週間かかることがあり、入学金の納付期限に間に合わないリスクもあります。

パターン②:2〜4年後に使う → ネット銀行定期預金

2年目以降の授業料に充てるなら、ネット銀行の定期預金(2026年6月現在、年0.80〜1.30%程度)が現実的です。元本保証で据え置きの数十倍の利率が見込めます。

パターン③:5年以上使わない → 個人向け国債 or 新NISAへ段階的に

教育費に充てる必要がなく、老後資金やきょうだいの将来の教育費として長期で置ける場合は、個人向け国債(変動10年・年1.58%前後)や新NISAでの積立投資が候補になります。ただし、新NISAに一括で入れるのではなく、12〜24カ月かけて分割で投資するのが鉄則です。

満期前に準備すべき3ステップ

満期の半年前から以下の3ステップで準備しましょう。

ステップ1:税金の確認

満期金と払込保険料総額の差額が50万円以下かどうかを計算します。同じ年に他の一時所得がないかも確認しましょう。年金形式で受け取ると雑所得になり、特別控除50万円が使えない点に注意です。

ステップ2:据え置きか受け取りかの判断

据え置き利率を保険会社に確認し、ネット銀行の普通預金金利と比較します。ほとんどの場合、受け取って別に預けたほうが有利です。

ステップ3:置き場所の選定

上の3パターンを参考に、使う時期で振り分けます。教育資金マップ(子どもごとの資金一覧表)がある家庭は、マップと突き合わせると判断がスムーズです。私自身、毎年4月の「教育資金棚卸しデー」に各口座残高を確認していますが、このタイミングで満期が近い保険のチェックも組み込むと漏れがありません。

よくある質問(FAQ)

Q1. 据え置きにしたまま数年経っていますが、今からでも引き出せますか?

はい、据え置き期間内であればいつでも引き出せます。ただし、保険会社によって据え置き期間の上限(5年・10年など)があり、期限を過ぎると自動的に振り込まれるか、手続きが必要になることがあります。早めに保険会社に連絡して確認しましょう。

Q2. 満期金を一括で受け取ると税金がかかりますか?

契約者と受取人が同一で、一括受取の場合は一時所得として計算します。(満期金 − 払込保険料総額 − 特別控除50万円)× 1/2が課税対象です。利益が50万円以下なら実質非課税ですが、同年の他の一時所得と合算される点に注意してください。

Q3. 契約者と受取人が違う場合はどうなりますか?

契約者(保険料負担者)と受取人が異なる場合は贈与税の対象になります。満期金から基礎控除110万円を差し引いた金額に贈与税率が適用されるため、税負担が大幅に重くなる可能性があります。受取人の変更は満期前に検討しましょう。

Q4. 祝い金を毎回据え置きにしていた場合も同じですか?

はい、祝い金の据え置きも同様に低い据え置き利率が適用されています。複数回分の祝い金がまとまって据え置かれているケースでは、合計額が意外に大きくなっていることがあります。一度、保険会社に据え置き残高と適用利率を確認することをおすすめします。

Q5. 払済保険への変更という選択肢もあると聞きましたが?

払済保険への変更は、保険料の支払いを止めて保障額を減額した形で契約を継続する方法です。これは満期前に「保険料の負担がきつい」場合の選択肢であり、すでに満期を迎えた学資保険には使えません。満期前に解約か継続か悩んでいる場合は検討の価値がありますが、満期後は「受け取る」か「据え置く」の二択になります。

まとめ

学資保険の満期金の据え置きは、「利率が極めて低い」「保障がゼロ」「利息にも課税される」という3つの落とし穴があります。保険会社に言われるまま据え置きにするのではなく、使う時期に応じて「入学金充当」「ネット銀行定期」「個人向け国債・新NISA」の3パターンで置き場所を選びましょう。

満期の半年前から「税金確認 → 据え置き判断 → 置き場所選定」の3ステップで準備すれば、数万円単位の利息差を取り戻せます。まずは保険証券を引き出して、満期日と据え置き利率を確認するところから始めてみてください。