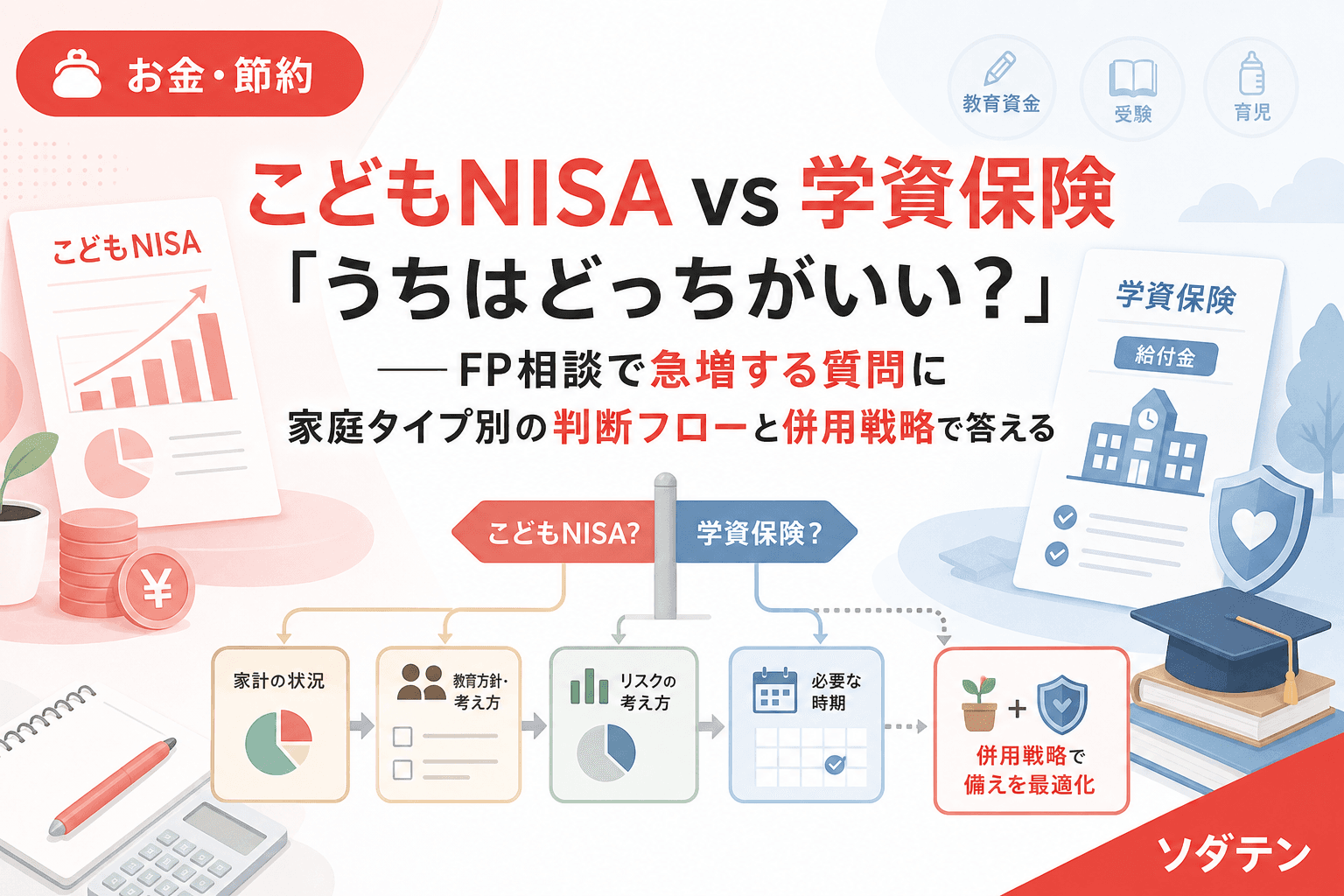

FP相談でよく聞かれるのが「こどもNISAが始まったら学資保険はもう要らないですよね?」という質問です。2025年12月の税制改正大綱でこどもNISA(こども支援NISA)が正式決定して以降、この相談が体感で3倍に増えました。

結論から言うと家計の見直しが先――ではなく、今回は「こどもNISAと学資保険は役割が違う金融商品」という前提を押さえたうえで、あなたの家庭に合った選び方を整理します。

こどもNISA(2027年1月開始)の制度概要

まず制度の骨格を確認しましょう。

| 項目 | こどもNISA | 学資保険(代表例) |

|---|---|---|

| 対象年齢 | 0〜17歳 | 0〜6歳(加入時) |

| 年間投資上限 | 60万円 | 上限なし(保険料) |

| 非課税保有限度額 | 600万円 | ―(一時所得50万円控除) |

| 非課税期間 | 無期限 | ― |

| 引き出し制限 | 12歳未満は原則不可 | 中途解約は元本割れリスク |

| 元本保証 | なし(投資信託) | あり(満期まで保有) |

| 死亡保障 | なし | 払込免除特約あり |

| 18歳時の扱い | 成人NISA枠に自動移管 | 満期金受取 |

こどもNISAの投資対象は、現行の「つみたて投資枠」と同様に長期の積立・分散投資に適した投資信託に限定されます。12歳以降は子どもの同意を得て引き出しが可能になる方向で制度設計が進んでいます。

学資保険の返戻率は過去10年で最高水準

「学資保険は利回りが低い」というイメージがありますが、2026年時点の返戻率は実は過去10年で最高水準です。明治安田生命「つみたて学資」は返戻率129.2%(0歳・10年払込)、ソニー生命は127.4%台と、かつての100〜103%時代とは大きく変わっています。

ただし、返戻率129%を年利換算すると約1.4%。こどもNISAで年利3〜5%の運用ができれば、18年後の差は歴然です。0歳から月3万円を18年間積み立てた場合のシミュレーションを見てみましょう。

| 運用方法 | 積立総額 | 18歳時の受取見込み | 差額 |

|---|---|---|---|

| 学資保険(返戻率129%) | 648万円 | 約836万円 | ― |

| こどもNISA(年利3%) | 648万円 | 約856万円 | +約20万円 |

| こどもNISA(年利5%) | 648万円 | 約1,046万円 | +約210万円 |

数字だけ見ればこどもNISAが有利です。しかし、うちの長男のとき実際に経験しましたが、投資信託には元本割れリスクがあり、教育費の使用期限は待ってくれません。

「うちはどっち?」を判断する3つのチェック条件

FP相談1,500件の実績から、こどもNISA一本でいける家庭と併用すべき家庭の分かれ目は、次の3条件に集約されます。

条件1:死亡保障は足りているか

学資保険の払込免除特約は、契約者(親)が死亡・高度障害になった場合に以降の保険料が免除され、満期金は満額受け取れる仕組みです。こどもNISAにはこの機能がありません。片働き家庭や団体信用生命保険(団信)に未加入の家庭では、学資保険の保障機能が大きな意味を持ちます。

条件2:積立を自動化できているか

学資保険は毎月の保険料が口座から自動引き落としされるため、強制貯蓄として機能します。FP相談で見てきた限り、貯蓄習慣が弱い家庭では学資保険のほうがこどもNISAより継続率が高い傾向があります。「先取り貯蓄の仕組みがすでにある」家庭ならこどもNISA一本でも問題ありませんが、仕組みがない状態でこどもNISAを始めると、相場下落時に積立をやめてしまうリスクがあります。

条件3:12歳までの教育費は別に確保できるか

こどもNISAは12歳未満では原則引き出しができません。中学受験を予定している家庭では、小4〜小6の塾代ピークとこどもNISAの引き出し制限がタイミング的に重なります。中受予定家庭は預貯金や親の新NISA枠と併用し、こどもNISAに全額入れないことが鉄則です。

5つの家庭タイプ別判断フロー

タイプA:片働き+住宅ローンあり

→ 学資保険を軸に、余裕分をこどもNISAへ

片働きで団信以外の死亡保障が手薄な場合、払込免除特約つきの学資保険が優先です。保険料の支払い余力がある場合に限り、上乗せ分をこどもNISAに回しましょう。

タイプB:共働き+死亡保障が手薄

→ 掛け捨て生命保険+こどもNISA

共働きなら世帯収入は安定していますが、保障が薄いなら学資保険の払込免除より、掛け捨ての定期保険で保障を確保し、残りをこどもNISAに回すほうがコスト効率は高くなります。

タイプC:共働き+保障充実+積立習慣あり

→ こどもNISA一本でOK

死亡保障が十分で、先取り貯蓄の仕組みもすでにある家庭は、こどもNISAのみで教育資金を積み立てるのが合理的です。非課税メリットを最大限に活かせます。

タイプD:中学受験予定

→ 預貯金+親の新NISA+こどもNISAの3つの器で管理

12歳引き出し制限があるため、小4〜小6の塾代は預貯金か親の新NISAから捻出する設計が必要です。こどもNISAは大学費用として位置づけ、全額を入れないようにしましょう。

タイプE:貯蓄習慣が弱い

→ まず学資保険で貯蓄習慣を固め、慣れたらこどもNISAを追加

「とりあえず貯金」すら続かない家庭がいきなりこどもNISAを始めると、相場変動で不安になり途中で売却するリスクがあります。まず学資保険の強制貯蓄で「毎月引かれても生活できる」実感を持ってから、こどもNISAの追加を検討するのが現実的です。

FPが勧める併用戦略の具体例

うちの長男のとき実際に、学資保険を先に契約して後から新NISAに乗り換えるか悩んだ経験があります。結論は、すでに払い込んだ分は継続し、増額分を新NISAへ振り分けるハイブリッド方式でした。

この経験を踏まえた併用の具体例です(世帯年収600万円・子ども1人の場合)。

- 学資保険:月1万円(払込免除特約つき・18歳満期)→ 守りの資金

- こどもNISA:月2万円(インデックス投資信託)→ 増やす資金

- 預貯金:児童手当月1万円をそのまま専用口座へ → すぐ使える資金

この3つの器で月4万円。18年間続ければ、学資保険約260万円+こどもNISA約350〜500万円(年利3〜5%)+預貯金約234万円で、合計844〜994万円の教育資金が準備できます。

2027年開始前に準備すべき3ステップ

- 死亡保障の棚卸し:遺族年金+団信+生命保険で、万が一の場合に子どもの教育費が賄えるか確認

- 児童手当の専用口座化:生活費口座と分離して、こどもNISAの原資として確保

- 夫婦で「出口戦略」を共有:こどもNISAの引き出しタイミング、学資保険の満期金の使い道を年表に落とし込む

よくある質問(FAQ)

Q1. こどもNISAが始まったら学資保険は解約すべき?

A. すでに契約中の学資保険を解約すると元本割れするケースがほとんどです。解約返戻金・残りの払込期間・保障の代替手段を確認してから判断してください。FP相談で見てきた限り、既存契約は継続し増額分をこどもNISAに回すハイブリッド方式が最も再現性が高い選択です。

Q2. 学資保険の返戻率129%とこどもNISA、どちらが得?

A. 返戻率129%は年利換算で約1.4%です。こどもNISAで年利3%以上の運用ができれば金額では上回りますが、こどもNISAには元本保証がありません。確実に受け取れる金額が必要なら学資保険、リスクを取って増やしたいならこどもNISAと、目的で使い分けるのが合理的です。

Q3. こどもNISAの12歳引き出し制限は中学受験に影響する?

A. 影響します。中学受験の塾代ピーク(小4〜小6)と引き出し制限が重なるため、中受予定の家庭はこどもNISAに教育資金を全額入れるのは避けてください。塾代は預貯金か親の新NISA枠から捻出する設計が必要です。

Q4. 子どもが15歳以上でもこどもNISAを始める意味はある?

A. あります。運用期間は短くなりますが、18歳になると成人NISA枠(年360万円・上限1,800万円)に自動移管されるため、枠の先取りとして意味があります。15歳から年60万円×3年=180万円を非課税で積み立てられるのは十分なメリットです。