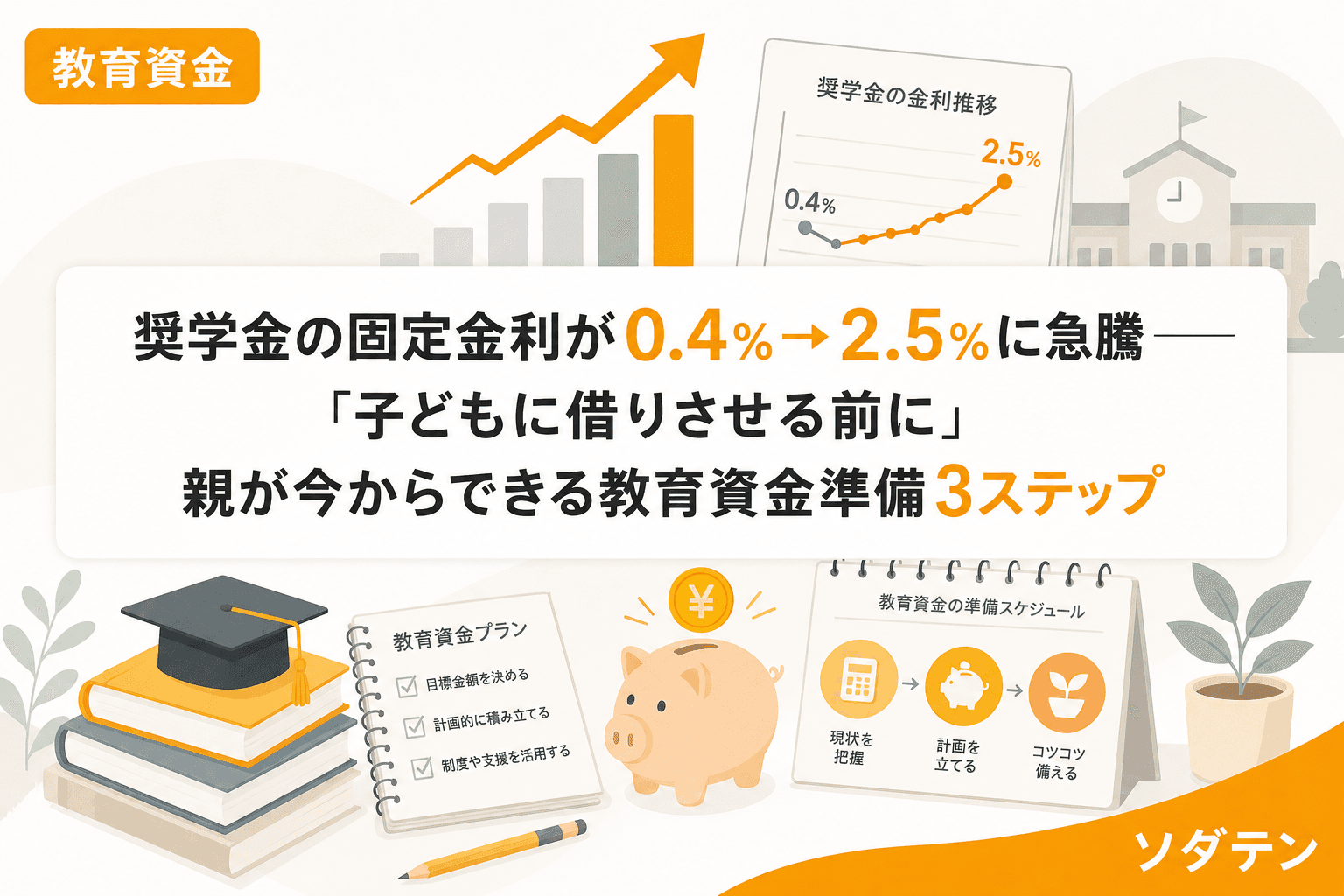

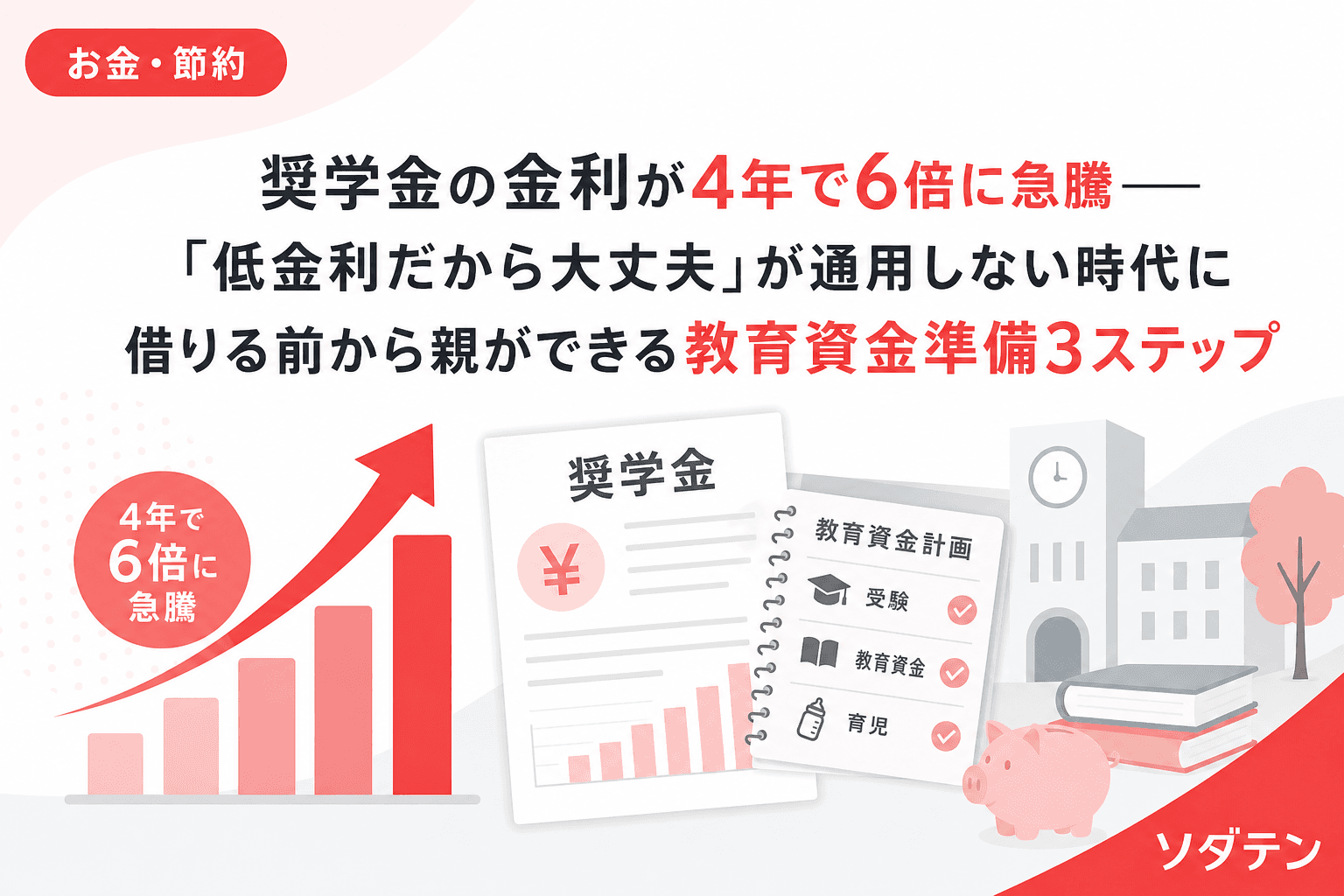

FP相談でよく聞かれるのが「奨学金って金利が低いから、無理に貯めなくても大丈夫ですよね?」という質問です。5年前なら「確かに低金利なので焦りすぎなくて大丈夫ですよ」と答えていたかもしれません。でも2026年の今、その前提は完全に崩れています。

JASSO(日本学生支援機構)の第二種奨学金・利率固定方式は、2022年3月時点で約0.4%だったのが、2026年2月には2.512%まで上昇しました。わずか4年で約6倍です。「国の教育ローン」(日本政策金融公庫)も2026年2月時点で年3.55%。奨学金と教育ローンの金利差は約1%にまで縮まり、「とりあえず奨学金を借りればいい」という常識が通用しなくなっています。

金利0.4%と2.5%で利息差は約89万円──数字で見る「借りる前に備える」意味

大学4年間、月8万円を借りた場合の総額は384万円。この金額を20年で返済するシミュレーションを見てみましょう。

| 金利 | 月々の返済額 | 返済総額 | 利息総額 |

|---|---|---|---|

| 0.4%(2022年水準) | 約16,600円 | 約398万円 | 約14万円 |

| 1.6%(2024年水準) | 約18,800円 | 約451万円 | 約67万円 |

| 2.5%(2026年水準) | 約20,400円 | 約487万円 | 約103万円 |

金利0.4%と2.5%の利息差は約89万円。月々の返済額でも約3,800円の差があり、20年間でじわじわと家計を圧迫します。89万円あれば、子ども自身の新生活の初期費用や、社会人1年目の生活防衛資金として十分な金額です。

結論から言うと家計の見直しが先──奨学金に頼る前に、親が「仕組み」で教育資金を積み上げておくことが、子どもの将来の返済負担を大きく変えます。

ステップ1:児童手当を「とりあえず貯金」から「専用口座で死守」に切り替える

2024年10月の改正で、児童手当は所得制限が撤廃され、高校生まで延長されました。第1子・第2子の場合、0歳から18歳までの18年間で受け取れる総額は約234万円です。

この234万円、全額を大学費用に充てるだけで、国公立大学4年間の授業料(標準額で約215万円)をほぼカバーできます。ところがFP相談の現場では、児童手当を生活費口座に入れたまま「気づいたら使っていた」という家庭が後を絶ちません。

やることはシンプルです。

- 児童手当の振込先を、生活費口座とは別の「教育資金専用口座」に変更する

- この口座には手をつけないルールを夫婦で共有する

- ネット銀行の普通預金(2026年6月時点で0.30〜0.75%程度)を活用し、メガバンクとの金利差も活かす

「たった1万円の手当でしょ?」と思うかもしれませんが、18年間の複利効果は侮れません。仕組みを1つ作るだけで、奨学金の借入額を200万円以上減らせる可能性があります。

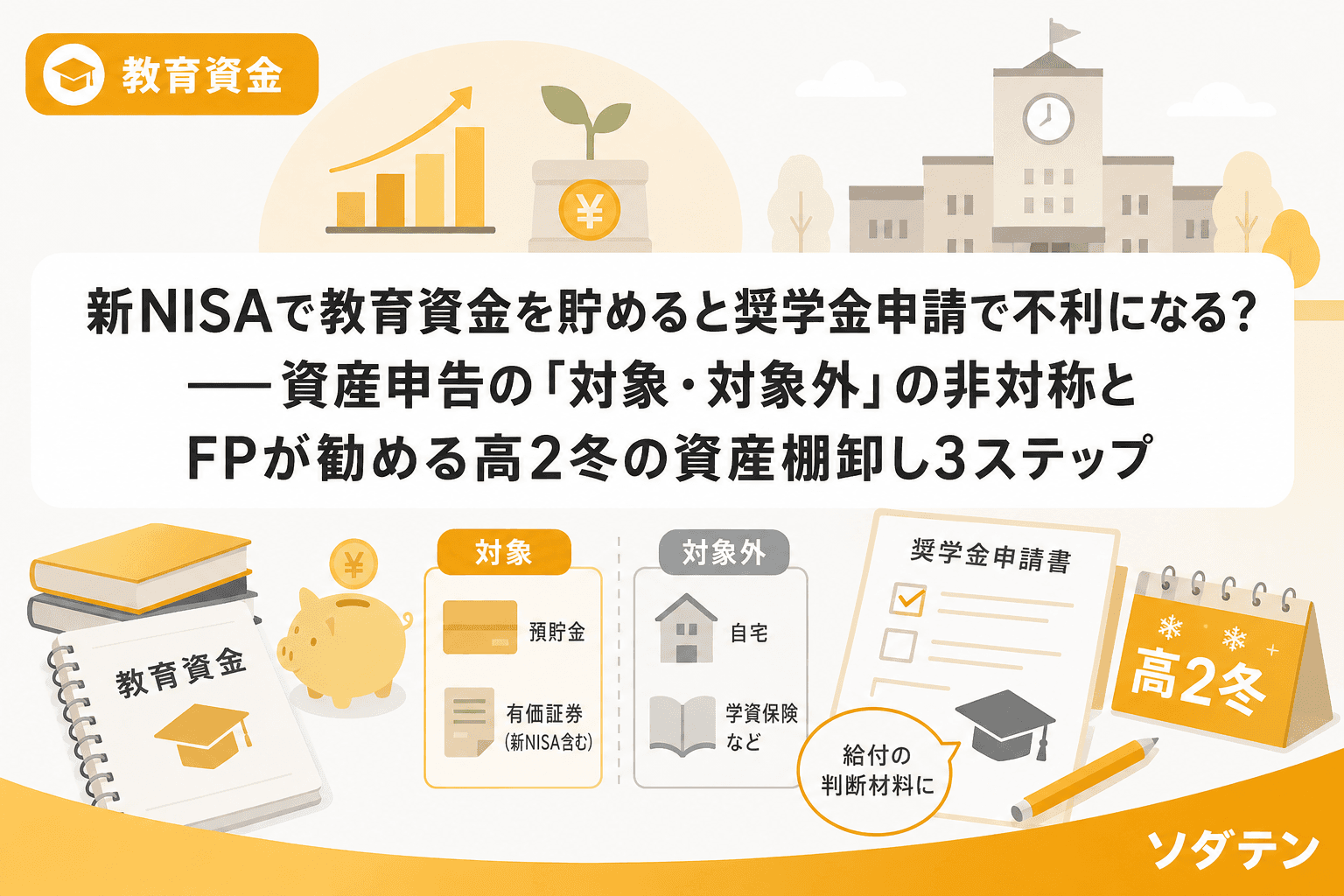

ステップ2:余裕資金を新NISAで月1〜2万円ずつ積み立てる

児童手当だけでは私立大学や大学院の費用には届きません。ここで新NISAの「つみたて投資枠」が選択肢に入ります。

FP相談1,500件の実績から見えてきたのは、3年以上教育資金の積立を継続できている家庭に共通するのは「手取りの5〜7%を給与日翌日に自動振替で先取りしている」ということです。世帯年収500〜600万円台なら月1.5〜2.5万円が現実的なラインになります。

月1.5万円を18年間、年利3%で運用した場合のシミュレーションです。

| 積立方法 | 元本 | 18年後の資産額 | 運用益 |

|---|---|---|---|

| 普通預金(0.3%) | 324万円 | 約333万円 | 約9万円 |

| 新NISA(年利3%想定) | 324万円 | 約429万円 | 約105万円 |

| 新NISA(年利5%想定) | 324万円 | 約524万円 | 約200万円 |

児童手当234万円+新NISA月1.5万円(年利3%で約429万円)を合わせると、合計約663万円。私立文系4年間の学費(約450〜500万円)にも十分届く計算です。

ただし注意点が2つあります。

- 5年以内に使う教育費は元本保証型で管理する。株式型の投資信託は短期では元本割れリスクがあるため、中学〜高校の塾代や受験費用は預貯金や個人向け国債で確保しておくこと

- 生活防衛資金(生活費の3〜6カ月分)を確保してから始める。うちの長女のとき実際に、生活防衛資金が足りないまま積立を始めて、予定外の出費で教育資金を取り崩しかけた経験があります

ステップ3:高2の冬までに「家族資金計画」を共有する

教育資金の準備は「貯める」だけでは完結しません。子どもが高校2年生の冬を迎える前に、家族全体の資金計画を共有することが重要です。

FP相談の現場で繰り返し目にするのが、親が「奨学金は借りなくていい」と思っていたのに、実際に大学費用を計算したら足りなかったというケースです。逆に、子どもが「親に迷惑をかけたくない」と第一種(無利子)だけで足りない分を黙ってアルバイトで補おうとして、学業に支障が出るパターンもあります。

高2の冬に共有すべき3つの数字:

- 親が出せる金額の上限──教育資金口座の残高+今後の積立見込み額を正直に伝える

- 奨学金を借りる場合の返済シミュレーション──JASSOの「貸与・返還シミュレーション」で月々の返済額を一緒に確認する

- 受験費用の総額──受験料・併願校入学金・交通費を含めて30〜50万円。この費用は教育資金とは別に確保しておく

親子でお金の話をするのは気まずいかもしれません。でも「情報を渡す」ことが、子どもの進路選択の幅を広げます。奨学金を借りること自体が悪いのではなく、金利2.5%の時代に「知らずに借りる」ことが問題なのです。

奨学金と教育ローン、どちらを借りるべき?──併用という選択肢

準備しても足りない場合は、奨学金と教育ローンの特性を理解した上で借りることが大切です。

| 比較項目 | JASSO第二種奨学金 | 国の教育ローン |

|---|---|---|

| 金利(2026年2月) | 2.512%(利率固定) | 3.55%(固定) |

| 在学中の利息 | なし(在学猶予) | あり(据置可) |

| 債務者 | 学生本人 | 保護者 |

| 受取方法 | 毎月振込 | 一括振込 |

| 入学前の利用 | 不可 | 可能 |

ポイントは「在学中の利息」です。奨学金は在学中の利息がかからないため、金利の数字以上に有利な面があります。一方、入学金の納付期限は合格発表から2〜3週間後のため、奨学金だけでは間に合わないケースが多いのも事実です。

現実的な併用パターンとしては、入学金や初年度の一時費用は教育ローンで橋渡しし、奨学金の振込開始後に繰上返済する方法があります。教育ローンの借入期間を短くすることで、金利3.55%の影響を最小限に抑えられます。

よくある質問(FAQ)

Q1. 奨学金の金利は申し込み時に決まるのですか?

いいえ。JASSO第二種奨学金の金利は、貸与終了時(通常は卒業月)に確定します。申し込み時の金利ではないため、在学中に金利が上がれば返済負担も増えます。利率固定方式と利率見直し方式の選択は、貸与終了年度の学校が定める期限まで変更可能です。

Q2. 第一種(無利子)奨学金だけで足りませんか?

第一種奨学金は成績基準と家計基準の両方を満たす必要があり、採用枠にも限りがあります。また月額の上限が大学の種類や通学形態で異なり(自宅通学の国公立で最大4.5万円)、私立大学の学費を全額カバーするのは難しいのが現実です。第一種と第二種の併用も可能ですが、総借入額が膨らむリスクには注意が必要です。

Q3. 教育資金は預貯金だけで十分では?

金利0.3%の普通預金に月1.5万円を18年間預けても、運用益は約9万円にとどまります。一方、新NISAで年利3%なら約105万円の運用益が見込めます。ただし投資にはリスクがあるため、5年以内に使う資金は元本保証型、5年以上先の資金を新NISAで運用するという「使う時期で分ける」考え方が重要です。

Q4. 児童手当を教育資金に回すと日々の生活費が足りなくなりませんか?

まず家計の固定費を見直してみてください。通信費(格安SIMへの乗り換えで月5,000〜1万円削減)や保険の重複整理だけで、児童手当1万円分の原資は確保できるケースが多いです。FP相談では、固定費見直しだけで年10〜18万円が浮いた家庭を多数見てきました。

まとめ:金利が上がった今こそ「借りない仕組み」を先に作る

奨学金の金利急騰は、子育て世帯にとって「教育資金の準備を先延ばしにできない」という明確なサインです。384万円の借入で利息差89万円──この数字を見て「もったいない」と感じたら、まずは児童手当の専用口座化から始めてみてください。

完璧な計画でなくていい。仕組みを1つ作るだけで、子どもが社会に出るときの負担は確実に軽くなります。