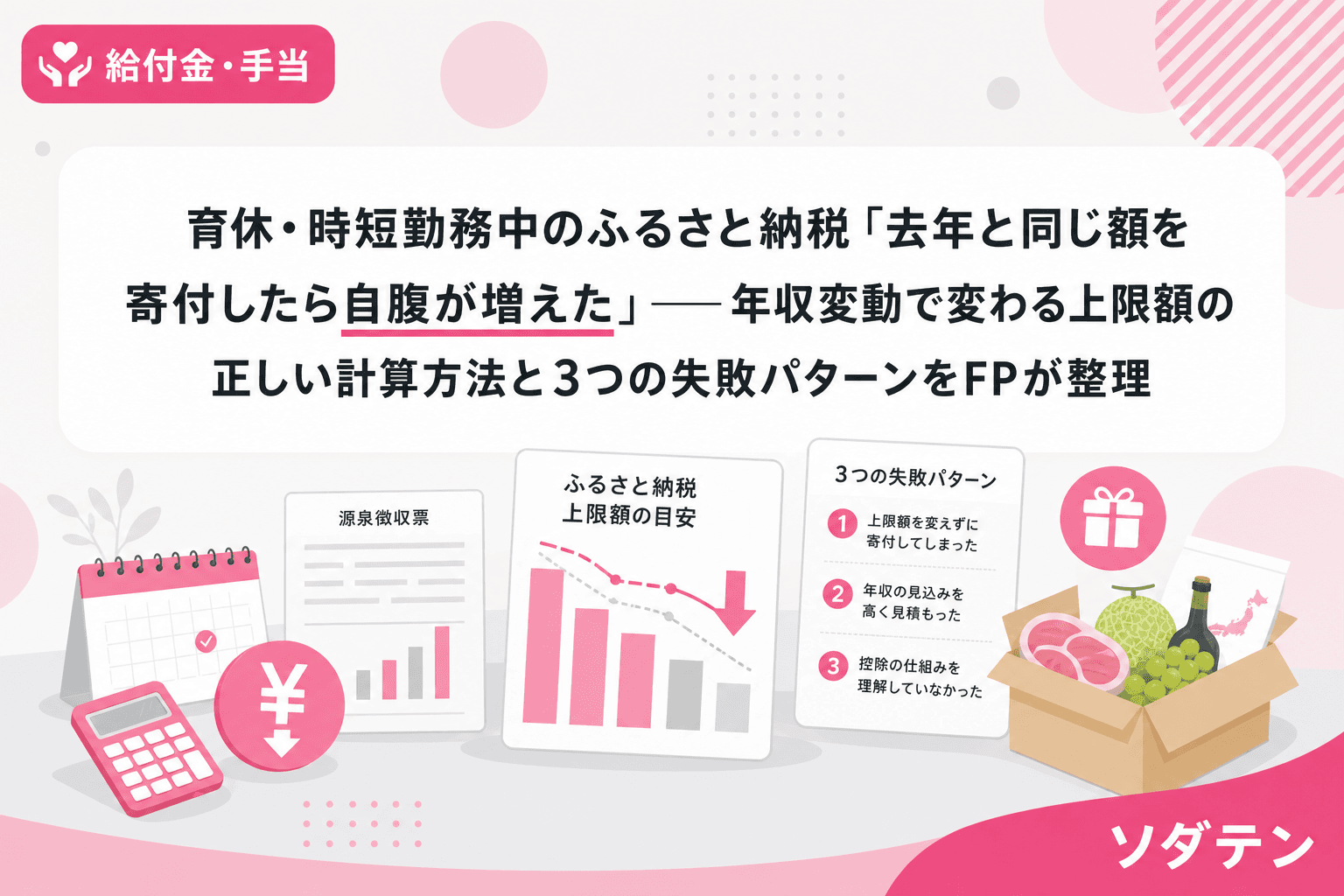

FP相談でよく聞かれるのが「育休明けにふるさと納税したら、思ったより控除されなかった」という相談です。年間200件を超える相談のうち、特に出産・育休の年に「去年と同じ感覚で寄付して損をした」というケースが毎年5〜6件は出てきます。

原因はシンプルで、ふるさと納税の控除上限額は「その年の所得」で決まるからです。育休中に受け取る育児休業給付金は非課税のため、課税所得に含まれません。つまり、給与収入が激減した年は上限額も大幅に下がるのに、前年の感覚で寄付してしまうと自己負担が増えます。

この記事では、育休・時短勤務中のふるさと納税で損をしないために、上限額の計算方法と3つの失敗パターン、そして寄付前に確認すべきチェックポイントを整理します。

育休・時短で上限額が変わる仕組み

育児休業給付金は「非課税」──上限額の計算に入らない

ふるさと納税の控除上限額は、所得税と住民税から算出されます。計算の基礎になるのは「その年の1月〜12月の課税所得」です。

ここで見落としやすいのが、育児休業給付金・出産手当金・出生後休業支援給付金はすべて非課税という点です。たとえば育休中に給付金を月20万円受け取っていても、税務上の収入はゼロ。ふるさと納税の上限額を計算するときにはカウントされません。

年収変動で上限額はここまで変わる

具体的にどれくらい変わるのか、共働き・子ども2人(16歳未満)のモデルケースで見てみましょう。

| パターン | 給与収入(年間) | ふるさと納税の上限目安 |

|---|---|---|

| 通常勤務(産休前) | 600万円 | 約7.7万円 |

| 年の途中で育休に入った年 | 250万円(1〜4月勤務) | 約1.6万円 |

| 育休で1年間フル休業 | 0円(給付金のみ) | 0円 |

| 時短復帰1年目 | 420万円 | 約4.2万円 |

結論から言うと家計の見直しが先で、上限額を把握せずに寄付するのはリスクです。年収600万円の感覚で7万円寄付した人が、実際の上限が1.6万円だった場合、差額の約5.4万円は純粋な「寄付」になり、控除の恩恵を受けられません。自己負担が2,000円のはずが5万円超に膨らむ計算です。

FP相談で多い3つの失敗パターン

失敗1:「去年の源泉徴収票」で上限額を計算してしまう

ふるさと納税サイトのシミュレーターに入力する年収は「今年の見込み年収」です。ところが手元にあるのは去年の源泉徴収票。育休に入る前の年収をそのまま入力して、上限額を大きく見積もってしまうパターンが最も多いです。

対策:今年の給与明細を足し合わせて年間の見込み額を計算します。育休に入った月以降の給与はゼロとして見積もりましょう。

失敗2:夫の上限額で夫婦合算の寄付をしてしまう

共働きの場合、ふるさと納税の控除はそれぞれの名義で行う必要があります。「夫の上限が7万円だから」と妻名義のカードで寄付しても、控除を受けられるのは寄付者本人だけです。育休中の妻が夫名義で寄付するなら問題ありませんが、自分名義で寄付すると上限額ゼロの自分に紐づいてしまいます。

対策:寄付の名義と控除を受ける人を必ず一致させます。クレジットカードの名義も確認しましょう。

失敗3:12月に「駆け込み寄付」したら年収見込みが外れた

うちの長女のとき実際に、夫が時短勤務に切り替えた年に経験したのですが、4〜6月に残業が集中して標準報酬月額が1等級上がった一方で、年収の着地は時短の影響で想定より低くなりました。12月に慌てて寄付したところ、翌年の住民税決定通知書で「控除されていない分」が出てしまったんです。

対策:12月の給与が確定してから寄付額を決めるのが安全です。多くのふるさと納税サイトは12月31日まで受け付けているので、焦って11月に全額寄付する必要はありません。

寄付前に確認すべき3つのチェックポイント

チェック1:今年の「課税される給与収入」を計算する

1月〜12月の給与明細を足し合わせ、育休・産休期間中の給与はゼロとして計算します。ボーナスも含めて、課税対象になる収入だけを合算してください。育児休業給付金・出産手当金・出生後休業支援給付金は含めません。

チェック2:他の控除との兼ね合いを確認する

医療費控除やiDeCo(小規模企業共済等掛金控除)、住宅ローン控除を使っている場合、ふるさと納税の上限額はさらに下がります。特に出産年は医療費が10万円を超えやすく、医療費控除を申請する家庭が多い時期。ふるさと納税の上限額シミュレーターでは「詳細シミュレーション」を選び、医療費控除額やiDeCo掛金額も入力しましょう。

チェック3:ワンストップ特例が使えるか確認する

医療費控除や住宅ローン控除(初年度)で確定申告をする場合、ワンストップ特例はすべて無効になります。この点は別記事で詳しく整理していますが、確定申告をする予定があるなら最初からワンストップ特例は使わず、確定申告で寄付金控除を申請する前提で計画してください。

育休・時短中でも「やったほうがいい」ケースはある?

上限額がゼロでなければ、少額でもふるさと納税をする意味はあります。たとえば時短復帰で年収420万円なら上限額は約4.2万円。自己負担2,000円で約4万円分の返礼品を受け取れる計算です。

ただし、上限額が1万円を下回る場合は費用対効果が低くなります。自己負担2,000円に対して受け取れる返礼品は寄付額の3割以下ですので、8,000円の寄付で2,400円相当の返礼品。実質400円のメリットです。FP相談では「上限額が1万円未満なら無理にやらなくてもいい」とお伝えしています。

よくある質問(FAQ)

Q1. 育休中に受け取る出生後休業支援給付金もふるさと納税の上限計算に含まれませんか?

含まれません。2025年4月に新設された出生後休業支援給付金も非課税です。育児休業給付金・出産手当金・出産育児一時金と同様に、課税所得の計算に含まれないため、ふるさと納税の上限額には影響しません。

Q2. 夫婦で育休を取った場合、世帯全体のふるさと納税の上限額はどうなりますか?

ふるさと納税の上限額は個人単位で計算されます。夫婦それぞれの「その年の課税所得」から個別に上限額が決まるため、2人とも育休でフル休業した年は世帯全体の上限額がゼロになる可能性もあります。どちらかが年の途中で復帰した場合は、復帰後の給与収入分だけが上限額の計算対象です。

Q3. ふるさと納税の上限額を超えて寄付してしまった場合、どうなりますか?

上限額を超えた分は控除の対象になりません。たとえば上限額が2万円で5万円寄付した場合、3万円分は純粋な寄付として扱われ、その分の税金は戻りません。ただし、返礼品は受け取れます。還付申告で取り戻すことはできないため、事前の上限額確認が重要です。

Q4. 産休に入る前の6月にまとめて寄付しても問題ないですか?

寄付自体は何月でも可能ですが、問題は「今年の年収見込み」が確定していない段階で寄付額を決めてしまうリスクです。産休に入る月によって年間の給与収入が変わるため、確定した給与明細をもとに計算するのが安全です。年末まで寄付可能なので、年収がほぼ確定する11〜12月に寄付額を決める方法をおすすめします。

まとめ:育休・時短中は「今年の年収」で上限額を再計算する

育休・時短勤務で年収が変動する年は、ふるさと納税の上限額も大きく変わります。前年の年収で計算すると、数万円単位で自腹が増えるリスクがあります。

やるべきことはシンプルです。今年の課税所得を見積もり、ふるさと納税サイトの詳細シミュレーターに入力する。医療費控除・住宅ローン控除がある場合はその分も入力して上限額を確認する。これだけで「寄付しすぎ」を防げます。

教育資金の積立や生活防衛資金の確保が優先の時期ですから、ふるさと納税は「余裕がある範囲で正しい上限額の中で」活用するのが、子育て世帯にとっての現実的な戦略です。