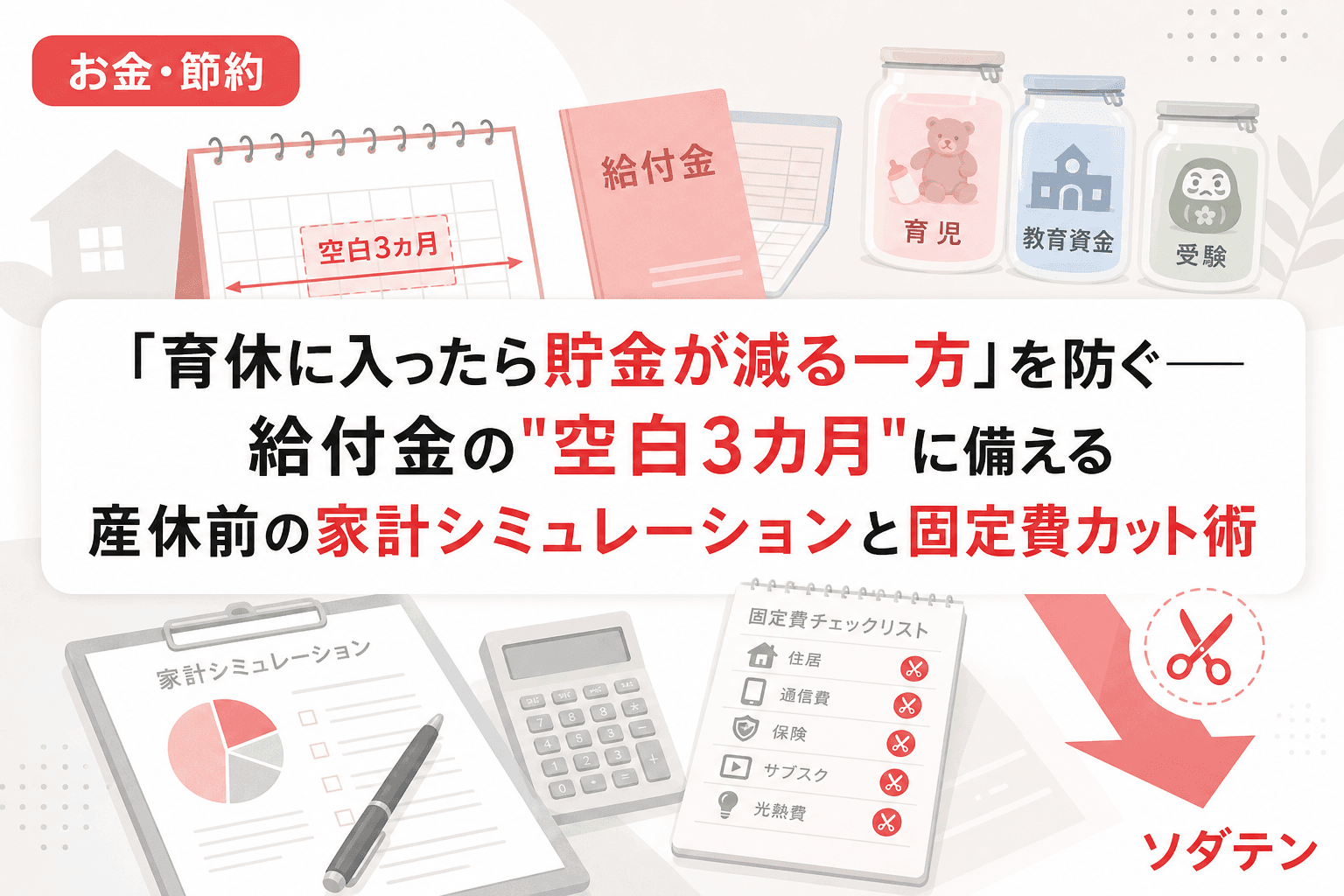

FP相談でよく聞かれるのが、「育休中って、貯金どれくらい減りますか?」という質問です。答えは家庭ごとに違いますが、共通しているのは「思ったより早く、思ったより多く減る」という実感。その最大の原因は、給付金が届くまでの空白期間にあります。

給付金の「空白3カ月」を知っていますか?

育児休業給付金は、育休開始後すぐに振り込まれるわけではありません。初回は育休開始から2〜3カ月後、母親の場合は産後休暇(8週間)を経てからの育休開始なので、出産日から数えると約4カ月後にようやく初回が届きます。

この間、会社からの給与はゼロ。社会保険料は免除されますが、住民税は前年所得ベースで請求が続きます。つまり「収入ゼロなのに住民税だけは引き落とされる」状態が数カ月続くのです。

うちの長女のとき実際に、出産から初回給付金が届くまで約4カ月かかりました。その間の生活費+住民税で、貯蓄口座から50万円近く取り崩しました。事前にシミュレーションしていなければ、もっと慌てていたと思います。

育休中の収入はどれくらい減る?年収別シミュレーション

2025年4月の出生後休業支援給付金の新設により、育休中の給付水準は改善されました。ただし「手取り10割」は最初の28日間のみ。その後は段階的に減っていきます。

| 育休期間 | 給付率 | 年収500万の月額目安 |

|---|---|---|

| 最初の28日間 | 実質80%(+社保免除で手取り約100%) | 約28万円 |

| 29日〜180日 | 67% | 約23万円 |

| 181日〜 | 50% | 約17万円 |

年収500万円で1年間育休を取った場合、年間の給付総額は約290万円。通常の手取りとの差額はおよそ100万円以上になります。ここに住民税の支払い(年収500万円なら年20万円前後)が加わるため、家計への影響はさらに大きくなります。

産休前にやるべき家計シミュレーション3ステップ

ステップ1:「空白期間」の必要資金を計算する

まず、給付金が届くまでの3〜4カ月間に必要な生活費を洗い出します。

- 毎月の固定費(住居費・光熱費・通信費・保険料・住民税)

- 食費・日用品費

- 出産準備費用(ベビー用品・入院費の自己負担分など)

結論から言うと家計の見直しが先です。空白期間に必要な金額は、多くの家庭で月25〜35万円×3〜4カ月=75〜140万円。これを産休前までに流動性の高い口座(普通預金)に確保しておく必要があります。

ステップ2:固定費を3カテゴリに分けて見直す

FP相談1500件の経験から言えるのは、育休前の家計見直しで効果が大きいのは次の3カテゴリです。

(1)保険料:独身時代の契約を総点検

長女出産後に夫婦の保険証券を全部並べたとき、独身時代に入った医療保険が2つ重複していたり、高額の死亡保障が団信とかぶっていたりと、ムダが5パターンも見つかりました。公的保障(遺族年金・高額療養費・傷病手当金)を差し引くと、民間保険で必要な保障額は想像より小さいのが実情です。見直しで月1万円浮けば、空白期間4カ月で4万円の余裕が生まれます。

(2)通信費:格安SIMへの乗り換え

大手キャリア2台で月1.5万円→格安SIM2台で月4,000円。年間13万円の差額は、育休中の家計には大きな助けです。乗り換えには契約期間やキャッシュバック条件の確認が必要なので、産休の2〜3カ月前には動き始めましょう。

(3)サブスク・会費:使っていないものを棚卸し

動画配信・ジム・雑誌購読・アプリ課金など、夫婦それぞれが契約しているサブスクを一覧にしてみてください。私の相談者では、平均で月3,000〜5,000円のサブスクが「使っていないのに払い続けている」状態でした。

この3カテゴリの見直しだけで、月1.5〜2.5万円、年間18〜30万円の固定費削減が見込めます。

ステップ3:口座を「空白期間用」に組み替える

産休に入る前に、口座を以下の3つに整理しておくと安心です。

- 生活費口座:空白期間3〜4カ月分の生活費をまとめて入れておく

- 住民税・固定支出口座:住民税+保険料など、自動引き落とし分を別に確保

- 給付金受取口座:給付金の振込先を事前に確認し、生活費口座と紐づけておく

私はExcel家計簿に「産休〜復職までの月次キャッシュフロー表」を作って管理しました。給付金が届く月・届かない月で残高がどう動くかを可視化すると、漠然とした不安が具体的な数字に変わります。

育休中にやりがちな3つの失敗

失敗1:「給付金で手取り10割」を育休全期間だと思い込む

2025年4月の制度改正で「手取り10割」が話題になりましたが、これは夫婦ともに14日以上取得した場合の最初の28日間のみです。29日目からは67%、181日目からは50%に下がります。SNSの断片情報を鵜呑みにせず、自分の育休期間全体で計算しましょう。

失敗2:住民税の存在を忘れる

社会保険料は免除されますが、住民税は前年の所得に基づいて課税されます。年収500万円なら月1.5〜2万円程度の住民税が、収入ゼロの月にも引き落とされます。特に6月の住民税切り替え月は要注意です。

失敗3:「とりあえず貯金を崩す」で復帰後に積立が止まる

空白期間に教育資金用の貯蓄まで取り崩してしまうと、復職後に積立を再開するハードルが上がります。教育資金と生活防衛資金は口座を分けて、「崩していい口座」と「絶対に手をつけない口座」を明確にしておきましょう。

よくある質問(FAQ)

Q1. 育児休業給付金の初回はいつ届きますか?

育休開始から2〜3カ月後が一般的です。母親の場合は産後休暇(8週間)の後に育休が始まるため、出産日から約4カ月後になります。会社の申請手続きやハローワークの混雑状況によってはさらに遅れるケースもあるため、最低4カ月分の生活費は確保しておくのが安心です。

Q2. 育休中に住民税が払えない場合はどうすれば?

自治体によっては住民税の徴収猶予や減免制度を設けている場合があります。育休に入る前にお住まいの市区町村に問い合わせてみてください。また、給与天引き(特別徴収)から普通徴収への切り替えが必要になるケースもあるので、会社の人事にも確認しましょう。

Q3. 夫婦ともに育休を取る場合、家計への影響は?

出生後休業支援給付金(2025年4月〜)は、夫婦ともに14日以上の育休取得が条件で、最大28日間は実質手取り10割になります。ただし、その後は夫婦ともに67%→50%と段階的に減るため、世帯収入の減少幅はひとり育休より大きくなります。夫婦W育休を検討する場合は、取得時期をずらすなど世帯キャッシュフローを考慮した設計が必要です。

Q4. 育休前に生活防衛資金はいくら確保すべき?

給付金の空白期間(3〜4カ月分)の生活費に加え、突発的な出費(赤ちゃんの通院・家電の故障など)に備えて最低100万円、できれば150万円を流動性の高い普通預金に確保しておくのが目安です。教育資金の積立口座とは別に管理してください。