FP相談でよく聞かれるのが、「新NISAを始めたいのですが、いくら残しておけばいいですか?」という質問です。

2024年の新NISA開始以降、この質問は体感で3倍に増えました。ところが「いくら残すか」を考える前に、そもそも生活防衛資金という概念を知らない方が少なくありません。

結論から言うと家計の見直しが先──ではあるのですが、今回はその前段階として「投資や教育資金の積立を始める前に、普通預金にいくら確保しておくべきか」を整理します。

生活防衛資金とは──教育資金とも投資資金とも「別の財布」

生活防衛資金とは、収入が途絶えたときに家族の暮らしを守るための現金です。病気・ケガ・失業・災害など、予期せぬ事態で収入がゼロになっても、一定期間は生活を維持できるだけの「守りの資金」を指します。

教育資金や老後資金とは目的が違います。教育資金は「将来使う予定のお金」、生活防衛資金は「何も起きなければ使わないお金」。この区別がついていないと、緊急時に教育資金を取り崩してしまい、積立計画が崩壊するリスクがあります。

なぜ子育て世帯に「特に」必要なのか

子育て世帯は、独身や夫婦だけの世帯と比べて生活防衛資金の重要度が格段に上がります。理由は3つです。

- 支出を簡単に削れない:子どもの食費・医療費・保育料は「節約」では対応しにくい固定支出です

- 収入減のリスクが高い:育休・時短勤務・子の看護休暇など、子育て期は収入が下がる局面が多い

- 教育資金との取り崩し連鎖:生活防衛資金が不足していると、教育費の積立口座まで手をつけてしまいます

うちの長女のとき実際に経験したのですが、育児休業給付金の初回振込は出産から約4カ月後でした。産後休暇8週間+初回申請の処理待ちで、収入ゼロの空白期間が想定以上に長引き、普通預金から約50万円を取り崩しました。事前にキャッシュフロー表を作っていたので慌てずに済みましたが、これがなければ教育資金用の口座にまで手をつけていたと思います。

共働き・片働き・自営業──働き方別の必要額早見表

生活防衛資金の目安は、「月の生活費 × 月数」で計算します。「月数」は働き方や公的保障の厚さによって変わります。

| 世帯タイプ | 目安月数 | 月の生活費35万円の場合 | 理由 |

|---|---|---|---|

| 共働き(正社員×正社員) | 3〜6カ月 | 105〜210万円 | 片方の収入でカバーできる可能性がある。傷病手当金・雇用保険も両方使える |

| 共働き(正社員×パート) | 6カ月 | 210万円 | パート側は傷病手当金・雇用保険の対象外の場合あり |

| 片働き | 6〜9カ月 | 210〜315万円 | 世帯主の収入が途絶えると即生活費全額が不足する |

| 自営業・フリーランス | 9〜12カ月 | 315〜420万円 | 傷病手当金なし・雇用保険なし。国保の傷病手当は任意 |

月の生活費の出し方

総務省「家計調査」2025年平均では、二人以上世帯の消費支出は月約31.4万円でした。ただし子育て世帯は教育費・保育料・習い事などで上振れしやすく、実際に通帳から出ていく金額を3カ月分確認するのが最も正確です。

住宅ローン・保険料・通信費など固定費は変わりにくいので、食費・日用品・被服費の変動費を3カ月平均して足すと、リアルな「わが家の月額生活費」が見えます。

「3カ月分で足りる」と思っていませんか?──子育て世帯の落とし穴3つ

落とし穴1:育休給付金の空白期間

育児休業給付金の初回振込は、育休開始から2〜3カ月後。母親の場合、出産→産後休暇→育休開始→初回申請→振込と進むため、出産から約4カ月間は給付金ゼロです。この間、住民税の支払いも続きます。

FP相談では「空白期間の生活費+住民税で最低100万円」を普通預金に確保しておくことをお勧めしています。

落とし穴2:新NISAへの入金を優先して現金不足

FP相談でよく聞かれるのが、「新NISAの枠を最速で埋めたいけど、来年の入学金の現金が足りなくなりそう」という相談です。2024年以降、SNSの「最速入金」ブームに乗って生活防衛資金を削ってしまうケースが目立ちます。

教育費は使う時期が決まっているお金です。投資は余裕資金でやるもの。生活防衛資金→5年以内の教育費の現金確保→余裕資金で新NISA、この3ステップの順番を間違えないことが大切です。

落とし穴3:教育資金口座との混在

「子ども用の貯金口座に全部まとめている」という方が意外と多いのですが、これでは緊急時にどこまで使っていいのか判断できません。教育資金と生活防衛資金は目的が違うので、口座を物理的に分けるのが鉄則です。

「手をつけない」ための口座設計──3つの口座で家計を守る

FP相談1500件以上の経験から、3年以上教育資金の積立を継続できている家庭に共通するのは、口座を目的別に分けていることです。

口座1:生活費口座(メインバンク)

給与振込先。住宅ローン・光熱費・保育料などの引き落としをここに集約。月末残高が生活費1カ月分を下回らないよう管理します。

口座2:生活防衛資金口座(ネット銀行・普通預金)

生活費の6カ月分を入れて原則引き出さない口座。キャッシュカードを財布に入れない、通帳を別の場所に保管するなど、物理的にアクセスしにくくするのがコツです。

2026年現在、ネット銀行の普通預金は金利0.30〜0.75%程度。メガバンクの0.30%より高い銀行を選べば、200万円で年間1万円前後の利息差が出ます。ただし引き出しやすさが最優先なので、定期預金にはしないでください。

口座3:教育資金口座(別の銀行)

児童手当の振込先をここに指定し、教育費の積立専用にします。こどもNISA(2027年開始予定)や新NISAでの運用資金もここから出すと、目的が混在しません。

自動振替で「仕組み化」する

口座を分けても、毎月手動で移していると続きません。給与日の翌日に自動振替を設定し、生活防衛資金口座と教育資金口座にそれぞれ定額を送る仕組みにしてください。手取りの5〜7%を先取りするのが、FP相談で3年以上継続できている家庭の共通パターンです。

「まだ貯まっていない」人の現実的な貯め方

「6カ月分なんて、今すぐ用意できない」という方へ。まずは1カ月分を目標にしてください。

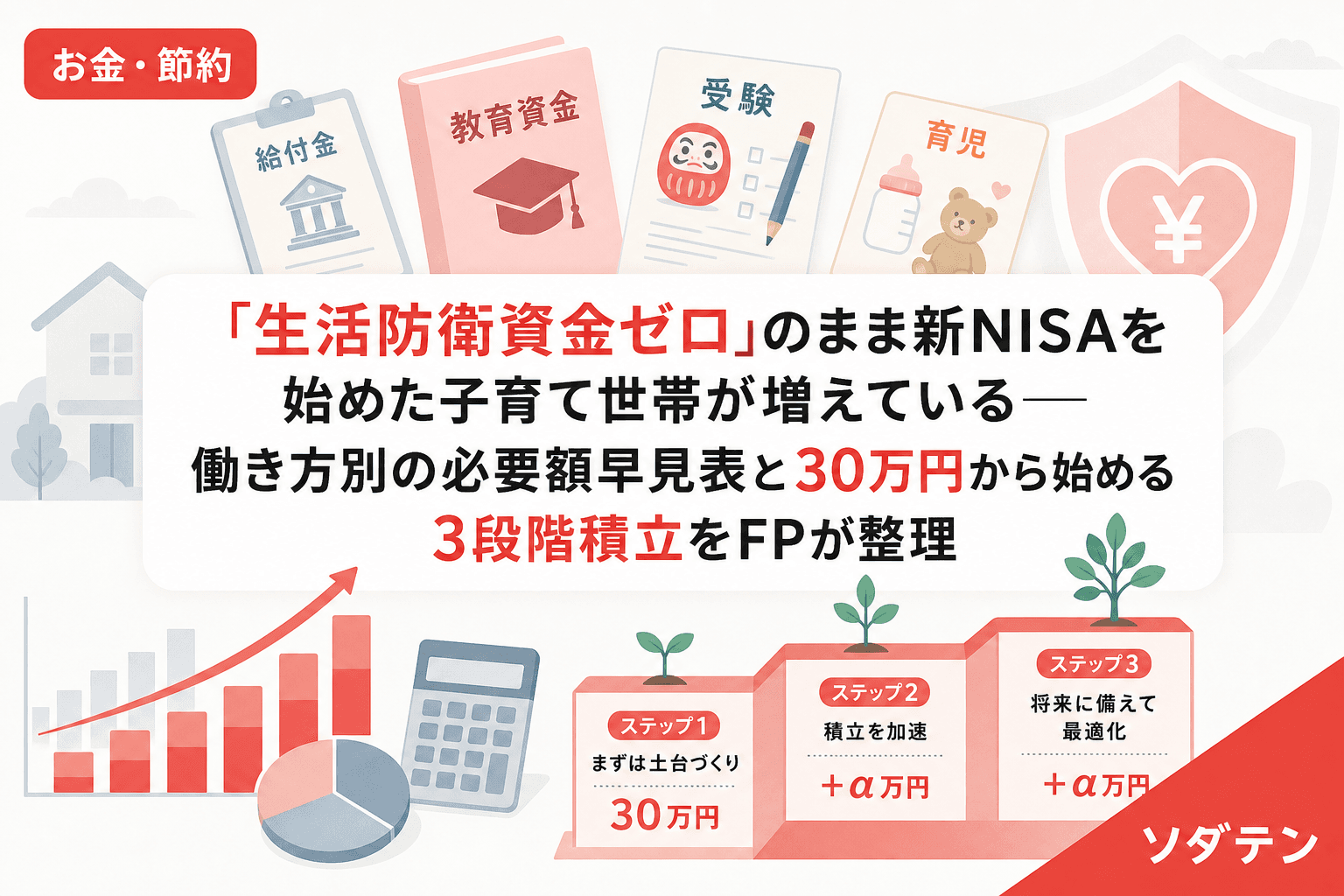

- まず30万円:生活費1カ月分。最低限の安心材料です

- 次に90万円:3カ月分。短期の病気・転職には対応可能

- 最終目標は210万円:6カ月分。ここまで貯まったら新NISAや教育資金の積立を本格始動

貯める原資は、固定費の見直しが最も効率的です。通信費の見直し(大手キャリア→格安SIM)だけで夫婦で年間14万円以上浮く家庭もあります。保険の重複整理やサブスク棚卸しを含めると、年間10〜18万円が先取り貯蓄に回せるケースが多いです。

公的セーフティネットも把握しておく

生活防衛資金はあくまで「公的保障が届くまでのつなぎ」です。会社員が使える制度を把握しておけば、過度に貯め込む必要はありません。

| 制度 | 対象 | 給付内容 | 注意点 |

|---|---|---|---|

| 傷病手当金 | 健康保険加入者 | 標準報酬日額の2/3、最大1年6カ月 | 国保は原則対象外。申請しないともらえない |

| 雇用保険(基本手当) | 雇用保険加入者 | 離職前賃金の50〜80%、90〜330日 | 自己都合退職は原則1カ月の給付制限あり(2025年4月〜短縮) |

| 高額療養費制度 | 公的医療保険加入者 | 月の自己負担上限額を超えた分を還付 | 申請から還付まで2〜3カ月かかる |

これらの制度はすべて申請主義です。知っているだけでは使えません。いざという時に慌てないよう、制度名と申請先だけでもメモしておくと安心です。

よくある質問(FAQ)

Q1. 生活防衛資金と教育資金は同じ口座でもいい?

おすすめしません。目的が違うお金を同じ口座に入れると、緊急時にどこまで使っていいか判断できなくなります。銀行を分けるのが理想ですが、同じ銀行でも普通預金と定期預金など名目を分ける方法もあります。

Q2. 生活防衛資金は現金で持つべき?新NISAで運用してもいい?

生活防衛資金は元本保証の普通預金が原則です。投資信託は値動きがあるため、必要なタイミングで元本割れしている可能性があります。「いつでも」「確実に」「全額」引き出せることが最優先です。

Q3. 共働きでも6カ月分必要ですか?3カ月分では足りない?

共働き正社員であれば3カ月分でも最低限の安全圏には入ります。ただし住宅ローンがある場合や、子どもの受験が近い時期は、支出を削れない固定費が大きいため6カ月分をお勧めします。

Q4. ボーナスで一気に貯めてもいい?

もちろん有効です。ただしボーナスは変動するため、毎月の先取り貯蓄と併用するのが安定します。ボーナスの半分を生活防衛資金に、残りを教育資金やレジャーに配分するルールを決めておくと続けやすいです。

Q5. 生活防衛資金が貯まるまで新NISAは始めないほうがいい?

まず1〜3カ月分を確保してから、少額(月5,000〜1万円)で新NISAを始めるのは構いません。ただし生活防衛資金ゼロの状態で新NISAに全力投球するのは危険です。投資の優先順位は「生活防衛資金→5年以内の教育費確保→余裕資金でNISA」です。

参考文献

- 総務省統計局「家計調査報告(家計収支編)2025年平均」

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査 2025年」

- 厚生労働省「雇用保険の基本手当について」

- 全国健康保険協会(協会けんぽ)「傷病手当金について」