「保育料が無償化されたはずなのに、毎月1万円以上引き落とされている。これって普通ですか?」

FP相談でよく聞かれるのがこの質問です。2019年10月にスタートした幼児教育・保育の無償化で、3〜5歳の保育料は確かにゼロになりました。しかし「保育料=園に払うお金のすべて」ではありません。

うちの次女(年中)の園でも、毎月の引き落とし明細を見ると副食費・バス代・教材費など合計で月1万円前後。結論から言うと家計の見直しが先──と言いたいところですが、この場合はまず「何が無償化の対象で、何が対象外なのか」を正確に把握するのが先です。

幼保無償化の対象範囲をおさらい

こども家庭庁の制度概要をもとに、まず対象範囲を整理します。

| 年齢 | 施設 | 無償化の内容 |

|---|---|---|

| 3〜5歳 | 認可保育所・認定こども園・幼稚園 | 利用料(保育料)が無償(幼稚園は月額2.57万円まで) |

| 3〜5歳 | 認可外保育施設 | 月額3.7万円まで無償(保育の必要性の認定が必要) |

| 0〜2歳 | 認可保育所等 | 住民税非課税世帯のみ無償 |

| 0〜2歳 | 認可外保育施設 | 住民税非課税世帯のみ月額4.2万円まで無償 |

ここで重要なのは、無償化されるのは「利用料(保育料)」だけという点です。園に支払うお金のうち、実費として徴収される費用は対象外。これが「無償化なのにお金がかかる」の正体です。

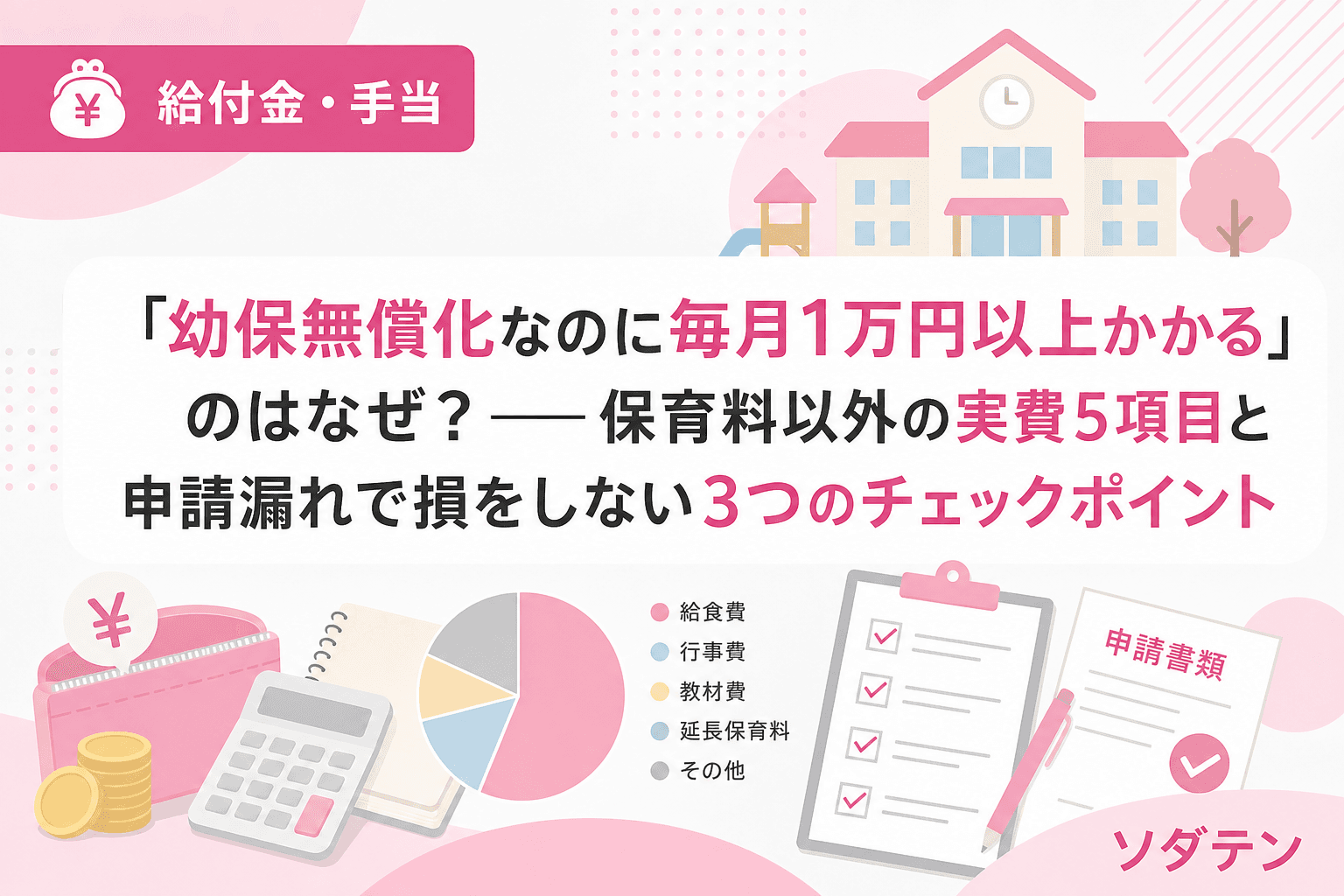

保育料以外にかかる実費5項目の内訳

FP相談で家計簿を見せてもらうと、保育料以外の実費は園によって大きく異なりますが、おおむね以下の5項目に分類できます。

1. 副食費(おかず・おやつ代):月4,500〜5,500円

無償化後も給食の食材料費は保護者負担です。国の目安額は月4,500円ですが、園ごとに実費が異なるため月5,000円を超えるケースも珍しくありません。

ただし以下の世帯は副食費が免除されます。

- 年収360万円未満相当の世帯

- すべての世帯の第3子以降(小学校就学前の子のうち、最年長から数えて第3子)

うちは3児なので次女は第3子カウントで副食費が免除されていますが、FP相談でよく聞かれるのが「第3子のカウント方法がわからない」という声。保育所等を利用する場合は小学校就学前の子の中で数えるため、上の子が小学生になるとカウントから外れて免除対象外になるケースがあります。

2. 通園送迎費(バス代):月2,000〜4,000円

園バスを利用している場合、送迎費は無償化の対象外です。月額は園によりますが、2,000〜4,000円が一般的です。バスを使わない選択をすれば節約できますが、通勤との兼ね合いで選択の余地がない家庭も多いのが実情です。

3. 行事費・PTA会費:月500〜1,500円

遠足、運動会、発表会などの行事費や保護者会費として月数百円〜千円程度が徴収されます。金額は小さいですが、年間にすると6,000〜18,000円と無視できません。

4. 制服・体操着・教材費:年間2〜5万円

入園時の制服代、体操着、お道具箱、ワークブックなどの教材費は実費です。特に入園初年度は一式揃えるために3〜5万円かかることもあります。私も次女の入園時に制服・カバン・体操着で約3万円の出費がありました。月ならしにすると月2,500円程度ですが、入園月に一括で来るため事前の準備が重要です。

5. 延長保育料:月2,000〜8,000円

認可保育所の延長保育料は無償化の対象外です。標準時間(11時間)を超えた分、または短時間認定(8時間)を超えた分の延長保育料がかかります。30分あたり200〜400円で、毎日利用すると月5,000〜8,000円になることも。

年間の実費合計はいくら?

これら5項目を合計すると、年間で概算このようになります。

| 費目 | 月額目安 | 年額目安 |

|---|---|---|

| 副食費 | 4,500〜5,500円 | 54,000〜66,000円 |

| 通園送迎費 | 2,000〜4,000円 | 24,000〜48,000円 |

| 行事費・PTA会費 | 500〜1,500円 | 6,000〜18,000円 |

| 教材費等(月ならし) | 1,500〜3,000円 | 18,000〜36,000円 |

| 延長保育料 | 2,000〜8,000円 | 24,000〜96,000円 |

| 合計 | 約10,500〜22,000円 | 約12.6〜26.4万円 |

「無償化」という言葉のイメージとは裏腹に、年間10万円以上の実費がかかっている家庭は珍しくありません。

申請漏れで損をする3つのパターン

実費以上に見落とされやすいのが、申請漏れによる「もらえるはずの補助を取りこぼしている」ケースです。幼保無償化も申請主義。知らないと損をするパターンを3つ整理します。

パターン1:幼稚園の預かり保育で「新2号認定」を取っていない

共働きやパートで幼稚園の預かり保育を利用している場合、市区町村から「保育の必要性の認定」(施設等利用給付認定=新2号認定)を受けると、預かり保育が月額11,300円まで無償化されます(日額450円×利用日数が上限)。

この認定を受けていないと、預かり保育の利用料は全額自己負担。月に15日以上利用していれば年間で約7〜10万円の差になります。

確認方法:お住まいの市区町村の子育て支援窓口に「施設等利用給付認定を受けているか」を問い合わせるか、認定通知書の有無を確認してください。

パターン2:現況届の提出を忘れて無償化が停止

新2号・新3号認定を受けている方は、年1回の現況届の提出が必要です。提出が無い場合、預かり保育や認可外保育施設等の無償化給付が停止されることがあります。

自治体によって提出時期は異なりますが、多くの場合は秋頃(9〜11月)です。園から配られる書類に紛れて見落とすケースが少なくありません。

パターン3:認可外保育施設の経過措置終了を知らない

認可外保育施設については、2024年10月以降、指導監督基準を満たしていない施設は無償化の対象外となりました。以前は経過措置として基準未達の施設も対象でしたが、すでにこの措置は終了しています。利用中の施設が対象施設かどうか、自治体のリストで確認することをおすすめします。

副食費免除の「第3子カウント」に注意

副食費免除の第3子カウントは、施設の種類によって基準が異なります。

- 保育所・認定こども園(2号・3号認定):小学校就学前の子の中で第3子

- 幼稚園・認定こども園(1号認定):小学校3年生までの子の中で第3子

FP相談でよく聞かれるのがこの違いです。たとえば上の子2人が小学生の場合、保育所利用なら第3子カウントから外れて免除対象外になる可能性があります。一方、幼稚園なら小3までカウントされるため免除が継続するケースも。施設の種類と子の年齢の組み合わせで結果が変わるので、園または自治体に確認してください。

家計で実践できる3つの対策

1. 入園前に実費の内訳を確認する

園の見学や説明会の際に、無償化対象外の費用一覧を必ず確認しましょう。「保育料無償」だけで園を選ぶと、実費の差で年間数万円の違いが出ます。

2. 不定期支出は月ならしで先取り積立

制服代や教材費は入園時・進級時に集中します。うちの長女のとき実際に、入学・入園タイミングの出費集中で家計が赤字になった経験があります。年間の不定期支出を洗い出して12で割り、毎月特別費口座に先取りする「月ならし方式」にすると安定します。

3. 申請チェックリストを年度始めに確認

以下を毎年4月に確認する習慣をつけましょう。

- 新2号認定の申請は済んでいるか(預かり保育利用者)

- 前年度の現況届は提出済みか

- 利用施設は無償化対象施設リストに載っているか

- 副食費免除の対象になっていないか(年収・第3子カウント)

- 自治体独自の上乗せ補助がないか

よくある質問(FAQ)

Q1. 0〜2歳でも無償化になる方法はありますか?

住民税非課税世帯であれば0〜2歳も無償化の対象です。また、2025年9月からは東京都で第1子の保育料無償化が始まるなど、自治体独自の支援策も広がっています。お住まいの自治体の制度を確認してください。

Q2. 幼稚園の預かり保育の無償化上限(月11,300円)を超えた分はどうなりますか?

上限を超えた分は自己負担です。日額450円×利用日数が月の上限のため、毎日利用しても450円×20日=9,000円程度が実際の給付額です。長期休暇中の預かり保育も含まれるため、夏休みなどは上限に達しやすくなります。

Q3. 副食費は確定申告で控除できますか?

副食費は所得控除や税額控除の対象にはなりません。ただし、自治体によっては独自に副食費の補助を行っているケースがあるため、お住まいの自治体に確認する価値はあります。

Q4. 認可外保育施設を利用していますが、無償化の対象になりますか?

保育の必要性の認定(新2号または新3号認定)を受けた上で、自治体の確認を受けた施設であれば月額3.7万円まで無償化されます。2024年10月以降は指導監督基準を満たさない施設は対象外となったため、利用施設の対象状況を自治体に確認してください。

Q5. 2026年4月から始まった公立小学校の給食無償化は、保育園・幼稚園にも適用されますか?

2026年4月の給食費実質無償化(月5,200円支援)は公立小学校が対象で、保育園・幼稚園は対象外です。保育園・幼稚園の副食費は引き続き保護者負担ですが、前述の免除制度(年収360万円未満・第3子以降)は適用されます。