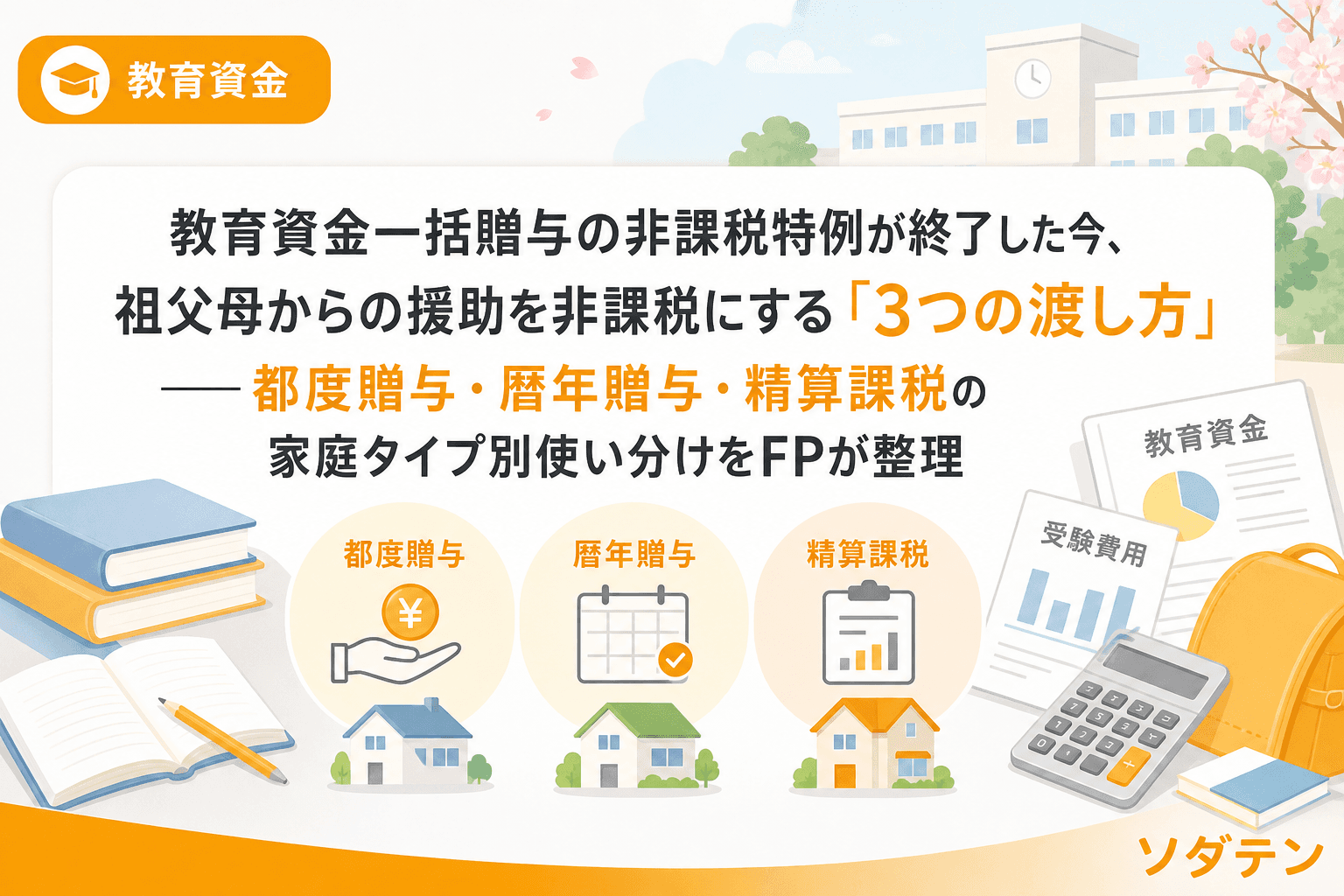

FP相談でよく聞かれるのが「祖父母からまとまったお金をもらう予定だけど、税金がかかるんですか?」という質問です。2026年3月末で「教育資金の一括贈与に係る贈与税非課税措置」(最大1,500万円)が終了し、この相談がさらに増えています。

結論から言うと家計の見直しが先──ではありますが、祖父母からの援助は「もらい方」で税金が大きく変わります。制度終了後も使える3つの方法を、実体験を交えて整理します。

教育資金一括贈与の非課税特例が終了した背景

2013年に創設された「教育資金の一括贈与に係る贈与税非課税措置」は、祖父母や親から30歳未満の子・孫へ教育資金を一括で贈与する場合、1人あたり最大1,500万円(学校外は500万円)まで非課税にできる制度でした。信託銀行等で専用口座を開設し、領収書を提出して払い出す仕組みです。

この制度は2026年3月31日をもって新規拠出の受付が終了しました。政府・与党が延長しない方針を決定した背景には、制度の利用が富裕層に偏っていたことや、都度贈与で代替可能という判断があったとされています。

ただし、2026年3月31日までに拠出された資金は引き続き非課税の適用対象です。すでに口座をお持ちの方は、残高の管理と領収書の提出を続けてください。

制度終了後も使える「3つの受け取り方」

特例が終わっても、祖父母からの教育資金援助を非課税で受け取る方法は残っています。うちの長女のとき実際に義父から200万円の援助を受ける場面があり、この3つの使い分けを体験しました。

方法1:都度贈与(扶養義務者間の教育費負担)

最もシンプルで、金額の上限がありません。民法上の扶養義務者(祖父母から孫)が、教育費として「必要な都度」「直接」支払う場合、贈与税は非課税です(相続税法21条の3第1項第2号)。

非課税になる条件:

- 教育上通常必要と認められる費用であること(学費・教材費・通学交通費・学級費・修学旅行費など)

- 必要な都度、直接その費用に充てること

- 受け取った側が預金や投資に回さないこと

具体例:入学金50万円を祖父母が大学の振込用紙で直接支払う、毎月の塾代3万円を祖父母が塾に直接振り込む──これらはすべて非課税です。

注意点:「とりあえず孫の口座に200万円入れておく」は都度贈与になりません。国税庁のQ&Aでも「預金したり株式や不動産の買入資金に充てている場合には贈与税がかかる」と明記されています。義父が長女誕生時に孫の口座へ200万円を振り込もうとしたとき、この点を説明して渡し方を調整した経験があります。

方法2:暦年贈与(年110万円の基礎控除)

1年間(1月1日〜12月31日)に受け取った贈与の合計が110万円以下なら、贈与税はかかりません。使途に制限がないため、教育費だけでなく生活費の補填にも使えるのが利点です。

ポイント:

- 110万円は「もらう側」の合計。祖父と祖母から55万円ずつ受け取れば合計110万円でギリギリ非課税

- 孫への暦年贈与は、相続時の7年持ち戻しルールの対象外(孫が遺贈や代襲相続で相続人にならない場合)

- 毎年「同じ金額を同じ時期に」贈与すると「定期贈与」とみなされるリスクがある。金額や時期を変える、贈与契約書を毎年作成するなどの対策が有効

年間の受け取り例:

| 贈与者 | 金額 | 時期 | 贈与税 |

|---|---|---|---|

| 父方祖父 | 50万円 | 1月 | 合計110万円→非課税 |

| 父方祖母 | 30万円 | 4月 | |

| 母方祖母 | 30万円 | 8月 |

方法3:相続時精算課税制度(累計2,500万円+年110万円控除)

60歳以上の祖父母から18歳以上の孫への贈与で選択できる制度です。2024年1月の改正で年110万円の基礎控除が新設され、使いやすくなりました。

仕組み:

- 年110万円までの贈与:贈与税ゼロ、申告不要、相続財産への加算も不要

- 年110万円を超える部分:累計2,500万円まで贈与税ゼロ(ただし相続時に相続財産に加算)

- 累計2,500万円を超えた部分:一律20%の贈与税

メリット:大学入学時に一度に300万円を渡したい場合、暦年贈与では110万円を超える190万円に課税されますが、精算課税なら110万円控除後の190万円が特別控除枠に収まり贈与税ゼロです。

デメリット:一度選択すると暦年贈与に戻せません。また、110万円を超えて贈与した分は相続時に持ち戻されるため、相続税の課税対象になります。祖父母の財産規模と相続税の見込みを踏まえた判断が必要です。

家庭タイプ別:3つの方法の使い分けフロー

FP相談1,500件の経験から、家庭の状況別に最も適した方法を整理しました。

パターンA:毎年コツコツ援助してもらう家庭

→ 都度贈与+暦年贈与の併用

塾代や教材費は都度贈与として祖父母から直接支払い、それとは別に年110万円以内の暦年贈与で教育資金口座に積み立てる。最も税負担が少なく、多くの家庭で再現可能なパターンです。

パターンB:入学時にまとまった金額を受け取る家庭

→ 都度贈与(入学金・授業料の直接支払い)

入学金や初年度授業料を祖父母が大学に直接振り込む形にすれば、金額が数百万円でも都度贈与として非課税。振込名義を祖父母にし、振込明細を保管しておくことが重要です。

パターンC:祖父母が高齢で相続対策も兼ねたい家庭

→ 相続時精算課税制度の活用を検討

祖父母の相続財産が基礎控除(3,000万円+600万円×法定相続人数)以下に収まる見込みなら、精算課税で年110万円を超える贈与をしても最終的に相続税がかからないケースがあります。ただし、相続財産の正確な見積もりが前提なので、税理士への相談を推奨します。

祖父母からの援助を受けるときの3つの実務ルール

税務上のトラブルを防ぐために、以下の3点を押さえておきましょう。

ルール1:渡し方の記録を残す

都度贈与なら振込明細や領収書、暦年贈与なら贈与契約書を毎年作成。手渡しは証拠が残らず、税務調査で否認されるリスクがあります。

ルール2:子ども名義口座への入金は慎重に

110万円を超える金額を孫名義の口座に入れると、暦年贈与の基礎控除を超えた分に贈与税が発生します。義父のケースでは、110万円を当年中に暦年贈与し、残り90万円は翌年に分けることで贈与税を回避しました。

ルール3:夫婦双方の祖父母の合計を管理する

暦年贈与の110万円は「もらう側」の年間合計です。父方・母方の祖父母が善意でそれぞれ100万円ずつ贈与すると合計200万円になり、90万円に課税されます。夫婦で祖父母との贈与スケジュールを共有しましょう。

よくある質問(FAQ)

Q1. 都度贈与に金額の上限はありますか?

法律上の上限額は定められていません。ただし「通常必要と認められる範囲」が条件です。国公立大学の授業料(年約54万〜64万円)や私立大学の授業料(年約100万〜150万円)を祖父母が直接支払うのは、一般的に通常必要な範囲と認められます。一方、留学費用で年間500万円を超えるようなケースでは、家庭の資力とのバランスで判断が分かれる可能性があります。

Q2. 祖父母が塾代を毎月振り込む場合、祖父母の口座から塾へ直接振り込む必要がありますか?

理想は祖父母の口座から塾の口座へ直接振り込むことです。親の口座を経由する場合は、塾の領収書と振込記録を保管し、受け取った金額をそのまま塾代に充てたことを証明できるようにしておきましょう。

Q3. 暦年贈与で毎年110万円をもらい続けると「定期贈与」とみなされませんか?

「毎年同じ金額を同じ時期に同じ相手から」という贈与が長期間続くと、最初から合計額を贈与する意図があったとみなされるリスクはあります。対策として、(1)贈与契約書を毎年作成する、(2)金額や時期を毎年少しずつ変える、(3)数年に1回は贈与しない年を設ける、などが有効です。

Q4. 教育資金一括贈与の特例で作った口座にまだ残高がありますが、どうすればいいですか?

2026年3月末までに拠出された資金は引き続き非課税の対象です。30歳到達時に残高がある場合は贈与税の課税対象になるため、計画的に教育費として使い切ることが重要です。また、受贈者が30歳到達時に在学中であれば最長40歳まで延長できます。

Q5. 相続時精算課税制度を選んだ後に後悔するケースはありますか?

暦年贈与に戻せない点が最大のリスクです。特に祖父母の財産が将来増加した場合(不動産の値上がり等)、精算課税で贈与した分が相続財産に加算され、想定以上の相続税が発生するケースがあります。祖父母の資産状況が明確でない場合は、まず都度贈与と暦年贈与の併用から始めるのが安全です。

まとめ:迷ったら「都度贈与+暦年贈与110万円」から始める

教育資金一括贈与の特例が終了しても、祖父母からの援助は3つの方法で非課税にできます。制度が複雑に見えますが、多くの子育て世帯にとっての最適解は「教育費を都度贈与で直接支払ってもらい、それとは別に年110万円以内で暦年贈与を受ける」の併用パターンです。

公的データの裏付けを確認してから判断する習慣が大切です。特に相続時精算課税制度の選択は撤回できないため、迷ったら税理士に相談してから判断しましょう。まずは「いくら援助してもらえるのか」「いつ必要なのか」を祖父母と率直に話し合うことが、すべての出発点です。