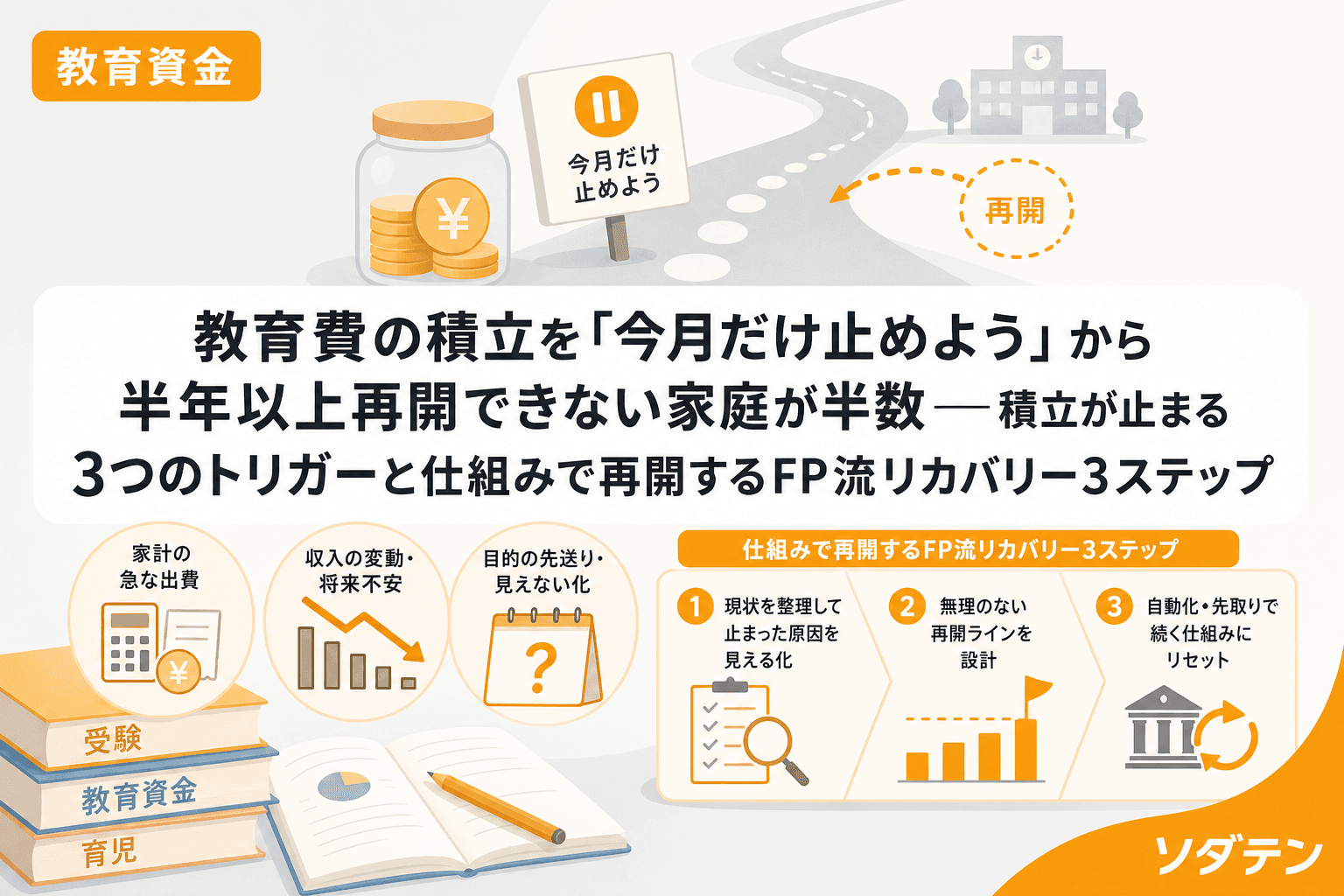

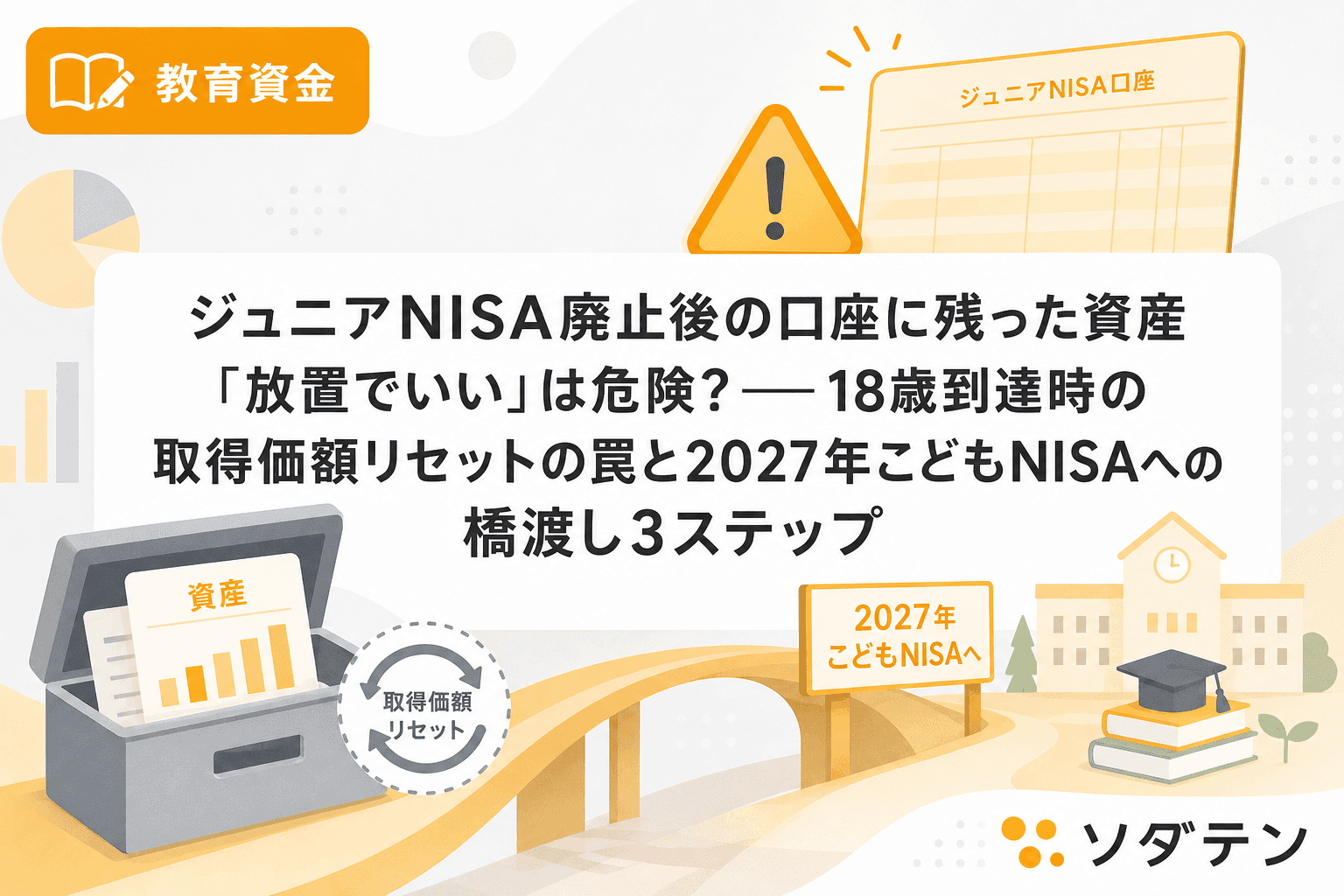

FP相談で最近増えているのが、「ジュニアNISAに残っている資産、このまま放置でいいですか?」という質問です。

2023年末でジュニアNISAは廃止され、新規購入はできなくなりました。ただし、既存の資産は子どもが18歳になるまで非課税で保有し続けることができます。「非課税なら触らなくていいでしょ」──そう思っている方、ちょっと待ってください。

FP相談でよく聞かれるのが「非課税のまま放置しておけば損しないんですよね?」という質問ですが、実はそう単純ではありません。18歳到達時に課税口座へ自動移管される際の「取得価額リセット」の仕組みを知っておかないと、思わぬ税金が発生するケースがあるのです。

ジュニアNISA廃止後の現状を整理する

まず、2024年以降のジュニアNISAの取り扱いを確認しておきましょう。

| 項目 | 内容 |

|---|---|

| 新規購入 | 2024年以降は不可 |

| 非課税保有 | 18歳になる年の前年12月末まで継続可能 |

| 途中引き出し | 2024年1月1日以降、18歳未満でもいつでも非課税で引き出し可能(口座閉鎖が条件) |

| 18歳到達時 | 課税口座(特定口座 or 一般口座)に自動移管 |

| 新NISAへの移管 | 不可(ロールオーバーの仕組みは廃止) |

重要なのは、ジュニアNISAから新NISAへの直接移管(ロールオーバー)はできないという点です。18歳になれば成人NISA口座が自動開設されますが、ジュニアNISAの資産はそこには入りません。課税口座に払い出されます。

「取得価額リセット」の罠──値下がり後の回復で税金が膨らむ構造

ここが最大の落とし穴です。課税口座に移管される際、取得価額は「移管時の時価」にリセットされます。

ケース1:値上がりしている場合(問題なし)

- 購入時:80万円

- 移管時の時価:120万円 → 取得価額は120万円にリセット

- その後140万円で売却 → 課税対象は20万円(140万−120万)

この場合、ジュニアNISA期間中の含み益40万円は非課税のまま。移管後の値上がり分だけに課税されるので、損はしません。

ケース2:値下がり後に回復した場合(要注意)

- 購入時:80万円

- 移管時の時価:60万円(含み損の状態) → 取得価額は60万円にリセット

- その後100万円まで回復して売却 → 課税対象は40万円(100万−60万)

本来、購入価格80万円に対して100万円での売却なら利益は20万円のはずです。しかし取得価額が60万円にリセットされているため、40万円が課税対象になります。税率20.315%で計算すると、約8.1万円の税金です。本来の利益20万円に対する税金は約4.1万円ですから、約4万円も余計に取られる計算です。

うちの長女のとき実際に、ジュニアNISAの口座残高を確認したら、一時的に含み損が出ていた時期がありました。あのタイミングで18歳を迎えていたら──と考えるとゾッとします。

さらに厳しい制約:損益通算も繰越控除もできない

もう一つ見落とされがちなポイントがあります。ジュニアNISA口座内で生じた損失は、他の口座との損益通算ができません。繰越控除(3年間の損失繰越)も対象外です。

つまり、移管時に含み損が出ていても、その損失を税金の計算に使う手段がないのです。

年齢別・3パターンの判断フロー

結論から言うと家計の見直しが先、ではありますが、ジュニアNISAの資産をどうするかは子どもの年齢で判断が変わります。

パターン1:小学生以下(18歳到達まで5年以上)

- 非課税期間が長いため、基本は保有継続でOK

- ただし、含み益が十分にある場合は非課税のうちに売却・引き出しも選択肢

- 2027年こどもNISA(年60万円・上限600万円)の原資として活用する計画を立てる

パターン2:中高生(18歳到達まで1〜5年)

- 含み益がある場合:18歳到達前に非課税で売却・引き出しがシンプル

- 含み損がある場合:回復を待つか、損切りして引き出すかの判断が必要

- 教育費の使用時期と照らし合わせてタイミングを決める

パターン3:18歳直前(あと1年以内)

- 含み益がある → 今すぐ非課税で全額引き出しが最善

- 含み損がある → 課税口座移管後に回復を待つと、取得価額リセットの罠にはまる可能性あり。損失額と今後の見通しで判断

2027年こどもNISAへの橋渡し3ステップ

2027年1月から始まるこどもNISA(年間60万円・上限600万円・無期限非課税)を見据えた準備を、今から始めておきましょう。

ステップ1:ジュニアNISAの残高と含み損益を確認する

証券会社のマイページで、現在の評価額と取得価額の差を確認してください。含み益があるのか含み損なのかで、次の行動が変わります。

ステップ2:子どもの年齢と教育費の使用時期を照合する

中学受験を予定しているなら小4〜小6で資金が必要になりますが、こどもNISAは12歳未満では原則引き出し不可です。ジュニアNISAの資金を中学受験費用に使う予定があるなら、非課税のうちに引き出して預貯金に移しておくのが安全です。

ステップ3:ジュニアNISA売却資金のこどもNISA投入計画を立てる

ジュニアNISAを非課税で売却した資金を、2027年以降のこどもNISA(年60万円枠)に振り分ける計画を立てます。たとえば売却資金が180万円あれば、3年間に分けて年60万円ずつ投入できます。

こどもNISAの600万円枠は18歳到達時に成人NISAの1,800万円枠に引き継がれるため、早めに枠を使い始めるほど非課税運用の期間が長くなります。

よくある質問(FAQ)

Q1. ジュニアNISAの資産を新NISAに直接移せますか?

できません。ジュニアNISAから新NISAへのロールオーバー(直接移管)の仕組みは廃止されています。18歳到達で課税口座に自動移管されるか、それ以前に非課税で引き出すかの二択です。一度引き出した資金を、ご自身(親)の新NISAや2027年開始のこどもNISAで再投資することは可能です。

Q2. 含み益がある状態で課税口座に移管されても問題ないですか?

含み益のある状態での移管は、実は不利にはなりません。移管時の時価が新たな取得価額になるため、ジュニアNISA期間中の値上がり分には課税されません。ただし、移管後にさらに値上がりした分には20.315%の税金がかかります。含み益があるなら、移管前に非課税で売却・引き出しておくほうがシンプルです。

Q3. 子どもが複数いる場合、それぞれ別の戦略になりますか?

はい。子どもの年齢と18歳到達時期が異なるため、きょうだいごとに判断が必要です。わが家でも長男・長女・次女で年齢差があるため、それぞれの教育費の使用時期に合わせて計画を立てています。教育資金マップに「ジュニアNISA残高」の列を追加して一覧化すると、見落としを防げます。

Q4. 2024年以降の引き出しは本当にペナルティなしですか?

はい。2024年1月1日以降は、18歳未満でもジュニアNISA口座からいつでも非課税で引き出し可能です。ただし、引き出すと口座は閉鎖されます(一部だけ引き出して残りを保有し続けることはできません)。全額一括での引き出しになる点にご注意ください。

Q5. こどもNISAが始まるまでの間、引き出した資金はどこに置けばいいですか?

2027年開始まで1年以内の短期資金です。ネット銀行の普通預金(金利0.30〜0.75%)や個人向け国債変動10年(2026年6月時点で1%台)が候補になります。投資信託での「つなぎ運用」は、こどもNISA開始時に値下がりしていると元本割れのリスクがあるため、元本保証型が無難です。

まとめ

ジュニアNISA廃止後の資産は「放置」が最適解とは限りません。18歳到達時の取得価額リセットの仕組みを理解した上で、子どもの年齢と教育費の使用時期に合わせた判断が必要です。

公的データの裏付けはあるかを最初に問うのが私のクセですが、この取得価額リセットの仕組みは金融庁・各証券会社が公表している事実です。「知っているかどうか」だけで税金の額が変わる典型的なケースですので、お子さんのジュニアNISA口座がある方は、今のうちに残高と含み損益を確認しておきましょう。