FP相談でよく聞かれるのが「お小遣い制度を始めたのに、いつの間にか崩れてしまった」という悩みです。お小遣い帳を渡し、3分割ルールも教え、契約書まで作ったのに、半年後には「なんとなく渡しているだけ」に戻っている──そんな家庭、実はかなり多いのです。

FP相談1,500件の実績から見えた共通点は明確でした。3年以上お小遣い制度を継続できている家庭は、例外なく「半年に1回は見直しの場を設けている」のに対し、1年以内に崩壊する家庭は、最初に決めたルールを一度も更新していませんでした。

お小遣い制度は「始めたら終わり」ではなく、子どもの成長に合わせてアップデートし続ける仕組みです。この記事では、見直さない家庭が陥る3つのパターンと、半年チェック3項目、そしてお小遣い契約書の具体的な更新方法を整理します。

見直しゼロの家庭が崩壊する3つのパターン

パターン1:金額が実態に合わなくなる

小学2年生で始めた月500円のお小遣いを、4年生になっても変えていない家庭は少なくありません。行動範囲が広がり、友達とコンビニに行く機会が増えれば、当然お金が足りなくなります。足りないたびに「追加ちょうだい」が発生し、定額制の意味がなくなるのです。

うちの長女のとき実際に起きたのですが、小2で月500円の3分割ルール(使う250円・貯める200円・あげる50円)を始めたとき、使える金額は月250円。友達とアイスを買いに行けば1回で消えます。夏休みには2週目で「もうお小遣いない」と泣かれました。金額の見直しをしていなかったのが原因です。

パターン2:管理する費目と金額がズレる

金額だけ上げて管理する費目を変えない、あるいは費目が増えたのに金額を据え置くケース。どちらもお小遣い制度が形骸化する原因になります。FP相談では「文房具代は親が出す」と決めていたのに、いつの間にか子どもがお小遣いで買っている──という「費目の境界線ぼやけ」が半年で発生する家庭が過半数です。

パターン3:記録方法が年齢に追いつかない

低学年で始めた「毎日のお小遣い帳」を高学年でも続けさせようとすると、まず面倒くささで破綻します。記録方法は年齢とともに変える必要がありますが、見直しの機会がなければ「もうお小遣い帳つけてないけど、まあいいか」と親子ともになあなあになってしまいます。

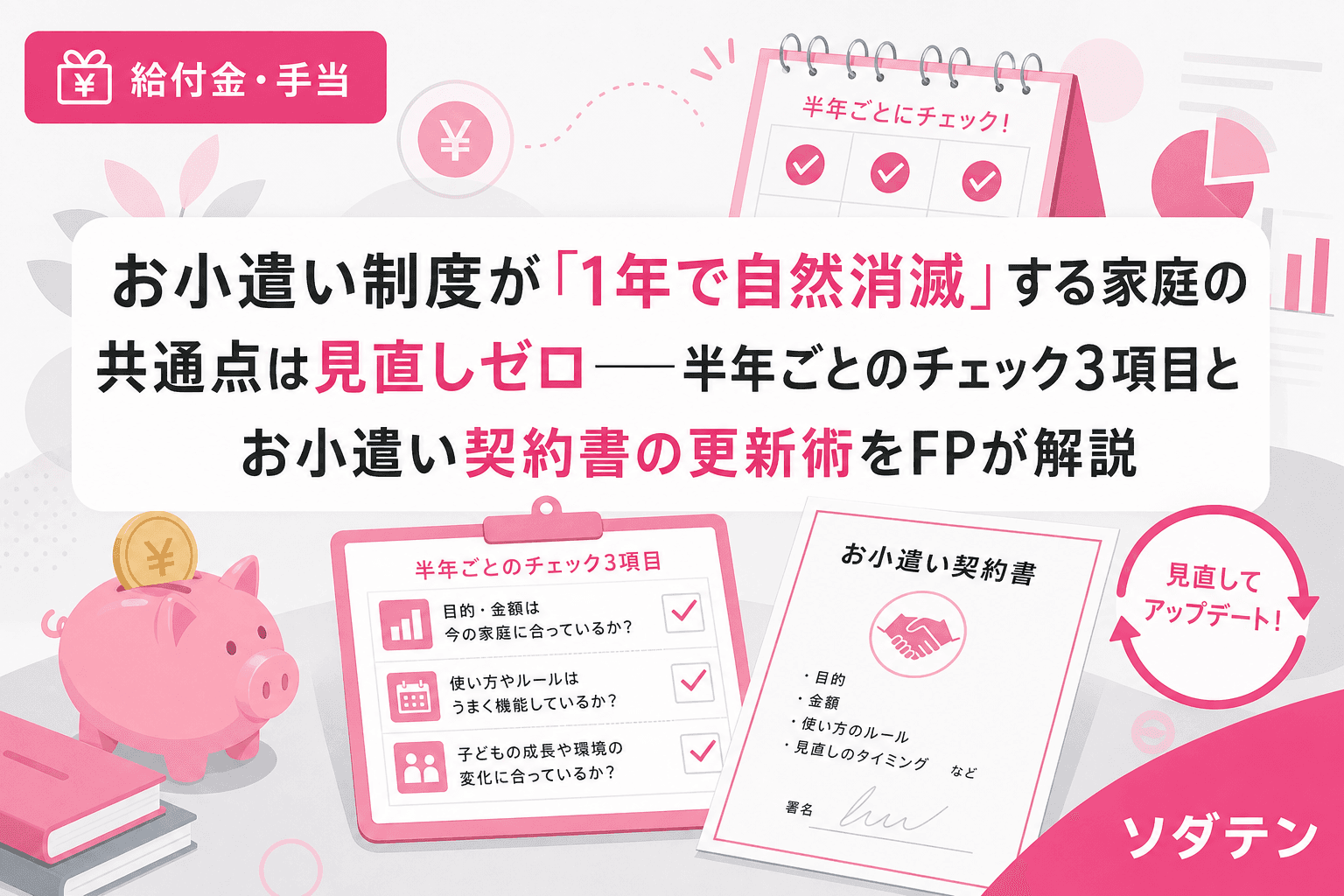

半年ごとに確認する3つのチェック項目

見直しのタイミングは「夏休み前(7月)」と「新学期前(3月)」の年2回がベストです。子どもの生活が変わる節目に合わせることで、自然な会話の中で確認できます。

チェック1:金額は「使う封筒が月末に空になる頻度」で判断

月末に使う封筒が3回連続で足りなくなっていたら、金額の見直しサインです。ただし、すぐに増額するのではなく、まず支出の内訳を子どもと一緒に確認します。

結論から言うと家計の見直しが先ではなく、子どもの「行動範囲の変化」を数字で確認することが先です。友達との外出が月1回から月3回に増えていれば、それは成長のサイン。金額を上げる理由として十分です。

金融広報中央委員会の「子どものくらしとお金に関する調査」によると、お小遣いの使い道で「友達との交際費」は学年が上がるほど増加し、高学年では上位に入ります。行動範囲の拡大に合わせた金額調整は、制度維持の基本です。

チェック2:「親が出す費用」と「子が管理する費用」の線引きを再確認

半年前に決めた費目の線引きが現実と合っているかをチェックします。具体的には、次の表を親子で更新します。

| 費目 | 半年前の決め | 実態 | 次の半年 |

|---|---|---|---|

| 文房具 | 親が出す | 子がシール帳を買っている | 学用品は親、それ以外は子 |

| おやつ | 子が管理 | 変わらず | 据え置き |

| 友達との外出 | 想定なし | 月2〜3回発生 | 子が管理(増額に反映) |

| ゲーム関連 | 想定なし | プリペイドカード希望あり | ルール追加して子が管理 |

この表を埋めるだけで、子ども自身が「何にお金を使っているか」を整理でき、親も「知らないうちに負担していた費目」に気づけます。

チェック3:記録方法は「続いているか」だけで判断

記録の精度は問いません。続いていれば今の方法でOK。続いていなければ、方法をダウングレードします。毎日のお小遣い帳が続かなければ週1の3行メモに。それも無理ならICカード履歴の月1チェックに。記録の目的は振り返りの材料を残すことであって、正確な帳簿をつけることではありません。

お小遣い契約書の「更新」はこうやる

お小遣い契約書を半年ごとに更新する仕組みは、FP相談で3年以上お小遣い制度を継続できている家庭に共通するパターンです。更新といっても大げさなものではなく、4項目を親子で確認するだけです。

- 金額と支給日:来月からいくらにするか、いつ渡すか

- 費目の線引き:親が出す費用と子が管理する費用の更新

- 前借り・追加のルール:「足りなくなっても追加しない」は維持か緩和か

- 次の見直し時期:「○月の第1土曜日にまた話そう」と日付を入れる

ポイントは「次の見直し日」を書くことです。これがないと、見直しの機会自体が消滅します。わが家では契約書の右下に「次回更新:○月○日」と書く欄を設けており、長男が小4の値上げ交渉をきっかけにこの仕組みを導入しました。長男は「来週の日曜日になぜ足りないか教えて」と1週間の猶予をもらい、支出を書き出して家庭内プレゼンを行い、値上げ幅を当初の500円から300円に自ら調整しました。この経験が、半年ごとの見直しを「親が管理するもの」から「子どもが参加するもの」に変えてくれました。

夏休み前の見直しが効果的な3つの理由

7月の見直しには、以下の利点があります。

- 夏休み40日間の予算設計と連動できる:通常月のお小遣いとは別に「夏の特別予算」を設定する場合、その前に通常分の見直しが必要です

- 1学期の振り返りが自然にできる:4月からの3カ月間で「使った・貯めた・困った」を数字で確認できます

- 9月からの後半戦に備えられる:運動会・遠足・友達の誕生日など、秋以降のイベント費用を事前に織り込めます

よくある質問

Q1. お小遣い契約書は市販のテンプレートを使ったほうがいいですか?

テンプレートは参考程度にして、わが家オリジナルで作るほうが続きます。A4用紙1枚に「金額」「費目の線引き」「ルール」「次の見直し日」の4項目を手書きするだけで十分です。親子で一緒に書くことが大切で、完成度は問いません。

Q2. 見直しのとき子どもが「もっと欲しい」としか言わない場合はどうすればいいですか?

「いくら欲しいか」と「なぜ必要か」をセットで話してもらう「家庭内プレゼン方式」がおすすめです。1週間の猶予を与えて、支出を書き出させてから話し合うと、子ども自身が「コンビニ回数を減らせば済む」と気づくケースも多いです。増額が妥当な場合は、管理する費目も一緒に増やす「裁量と責任のセット方式」にすることで、金額アップが金銭教育の機会になります。

Q3. きょうだいで見直しのタイミングを合わせたほうがいいですか?

同じ日に見直すのは便利ですが、振り返りの会話は個別にやることをおすすめします。きょうだい一緒だと金額の比較が始まり、「お兄ちゃんだけ多い」という不満が出やすいためです。見直し日は同じでも、食後に1人ずつ10分ずつ話す形にすると、それぞれの成長に合った調整ができます。

Q4. 半年ごとの見直しは何歳まで続ければいいですか?

目安は中学3年生までです。高校生になると行動範囲が一気に広がり、半年より短い間隔で自分で調整する力がついてきます。中学生までの見直し習慣が土台にあれば、高校生以降は「困ったら自分から相談してくる」形に自然と移行できます。

まとめ

お小遣い制度が続かない原因の多くは、子どもの問題ではなく仕組みの問題です。半年に1回、たった10分の見直しで「金額」「費目の線引き」「記録方法」を子どもと一緒にアップデートするだけで、制度の寿命は大きく変わります。この夏休み前に、お小遣い契約書を親子で開いてみてください。

参考文献

- 金融広報中央委員会「子どものくらしとお金に関する調査」

- 金融経済教育推進機構(J-FLEC)「標準講義資料 小学生低学年向け おこづかいからまなぶお金の話」

- 学研教育総合研究所「小学生白書Web版 お小遣い調査」