FP相談でよく聞かれるのが「お小遣い、いつから始めればいいですか?」「いくらが普通ですか?」「定額制と報酬制、どっちがいいですか?」の3つです。

金融広報中央委員会の調査では、小学校低学年でお小遣いを「ときどきもらう」子が57.3%。定額制に移行するのは高学年になってからという家庭が多く、小学校の6年間を「なんとなく渡す」で過ごしてしまうケースが目立ちます。

結論から言うと家計の見直しが先──ではなく、お小遣いに関しては「金額より始めるタイミング」が先です。1,500件のFP相談で3年以上お小遣い制度を継続できている家庭を分析してわかったのは、始めどきを「年齢」ではなく「子どもの発達サイン」で判断している点でした。

お小遣いを始める「3つの発達サイン」──年齢ではなく行動で判断する

「何歳から」と聞かれると「年長〜小1」と答えていますが、正確には以下の3つのサインが揃ったタイミングが始めどきです。

サイン1:100まで数えられる・簡単な足し算引き算ができる

お小遣いの管理には「500円のうち300円使ったから残り200円」という計算が必要です。1,000までの数の概念と繰り下がりの引き算ができれば、お小遣い帳の記録も自分でつけられます。

サイン2:「今は我慢して、あとで買う」の概念がわかる

目の前のお菓子を我慢して来週のお出かけに使う──この「先送りの選択」ができるかどうかは金銭教育の土台です。保育園・幼稚園の年長クラスで「順番を待てる」「おかわりを譲れる」ができていれば、お金の場面でも応用が利きます。

サイン3:「自分で選んで買いたい」という意思表示が出てきた

「お母さん、これ買って」ではなく「自分のお金で買いたい」と言い始めたら、最も自然なスタートのタイミングです。うちの長女のとき実際に、年長の夏にガチャガチャの前で「自分のお金があったらいいのに」と言ったのがきっかけでした。

年齢別の金額目安──「相場」より「管理する費目」で決める

FP相談で「平均額はいくらですか?」と聞かれますが、金額だけの比較は意味がありません。同じ月1,000円でも、お菓子だけの家庭と文房具まで含む家庭では中身がまったく違います。

大切なのは「親が出す費目」と「子どもが管理する費目」の線引きを先に決めることです。FP相談1,500件の実績から、3年以上制度を継続できている家庭の金額目安を整理しました。

| 年齢 | 金額目安 | 子どもが管理する費目の例 | 渡し方 |

|---|---|---|---|

| 年長〜小1 | 週100円 or 月300〜500円 | お菓子・ガチャガチャ | 週渡し推奨 |

| 小2〜小3 | 月500〜800円 | お菓子・シール・小さな文房具 | 月1回 |

| 小4〜小6 | 月800〜1,500円+ボーナス | お菓子・文房具・友達との外出費 | 月1回+お手伝いボーナス |

低学年は週渡しがおすすめです。月に1回だと「もらった日に全部使って残り3週間ゼロ」になりやすく、お金を管理する練習になりません。週100円なら失敗しても取り返しがつく金額で、親も見守りやすいです。

定額制・報酬制・ハイブリッド制──3年以上続く家庭に最も多いのは?

お小遣いの渡し方は大きく3つに分かれます。

| 方式 | 仕組み | メリット | デメリット |

|---|---|---|---|

| 定額制 | 毎月(毎週)決まった額を渡す | 予算管理の練習になる | 「もらって当たり前」になりやすい |

| 報酬制 | お手伝いや目標達成で渡す | 働く→対価の体験ができる | 報酬がないと動かなくなるリスク |

| ハイブリッド制 | 定額+お手伝いボーナス | 両方のメリットを取れる | ルール設計がやや複雑 |

FP相談で3年以上お小遣い制度を継続できている家庭に最も多いのはハイブリッド制です。定額8割・ボーナス2割のバランスが共通しており、「基本は毎月もらえるが、追加は自分で稼ぐ」という構造が長続きする家庭の共通パターンでした。

ただし、最初からハイブリッド制にする必要はありません。まず定額制で1〜2カ月お試し→子どもが慣れてきたらお手伝いボーナスを追加、という段階的な移行がスムーズです。

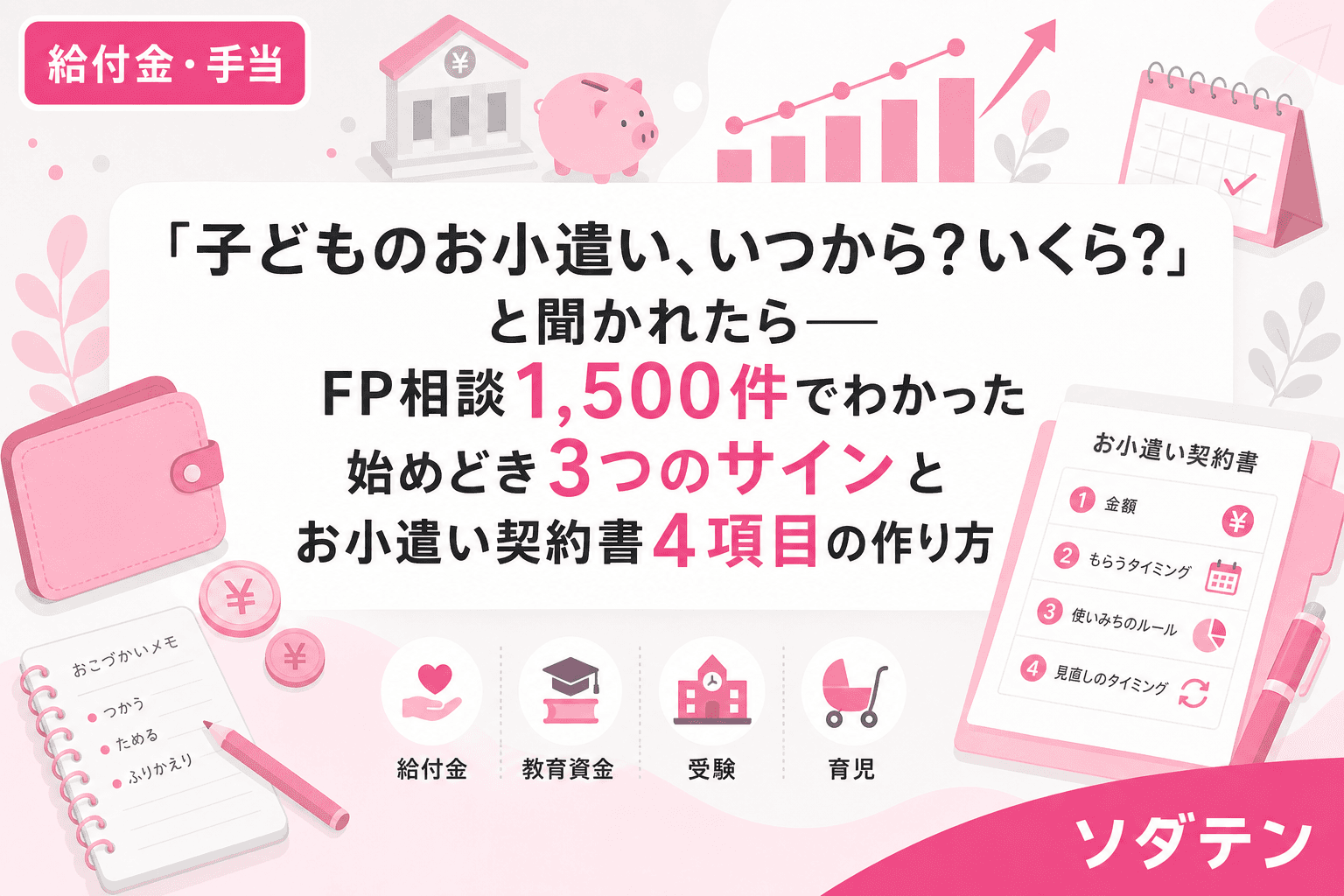

お小遣い契約書──親子の「約束」を紙にするだけでトラブルが激減する

お小遣い問題の8割は金額不足ではなく、親子間の費目の線引きが曖昧なことが原因です。「それはお小遣いで買うものでしょ」「聞いてない」のやりとりが毎月繰り返される家庭は、ルールが口約束のままになっています。

解決策はシンプルで、「お小遣い契約書」を親子で作ること。4項目を書くだけです。

お小遣い契約書の4項目

- いつ・いくら:毎月1日に○○円(低学年は毎週○曜日に○○円)

- 費目の線引き:親が出すもの(学校用品・給食費・通学費)/子どもが出すもの(お菓子・おもちゃ・友達との遊び代)

- 前借りルール:翌月分の半額まで・月1回まで・前借りノートに記録

- 次の見直し日:○月○日に金額と費目を親子で確認する

特に大事なのは4番目の「次の見直し日」です。FP相談で3年以上お小遣い制度を継続できている家庭は例外なく半年に1回は見直しの場を設けています。見直し日を書かないと、見直しの機会自体が消滅します。

契約書といっても堅苦しいものは不要で、A4の紙やノートの1ページに手書きで十分です。親子でサインするだけで「自分も納得して決めた」という当事者意識が生まれます。

最初の1〜2カ月は「お試し期間」──失敗してOK

うちの長男のとき実際に、お小遣い制度を始めた最初の月は3分割ルール(使う・貯める・あげる)の「使う」封筒が1週間で空になりました。でも、その失敗があったからこそ「来月はコンビニを月2回にしよう」と自分で調整できるようになった。

最初の1〜2カ月は失敗を前提に始めてください。大事なのは「足りなくなっても追加しない」ルールだけ守ること。足りなくなったら追加でもらえるという学習をさせると、予算を守る動機がなくなります。

お試し期間が終わったら、お小遣い契約書の見直し日に金額・費目・記録方法を親子で調整します。この「始める→試す→直す」のサイクルが回り始めれば、お小遣い制度は定着します。

よくある質問(FAQ)

Q1. きょうだいで金額に差をつけていいですか?

はい。金額ではなく「管理する費目の違い」をセットで説明すれば子どもは納得します。「お兄ちゃんは文房具も自分で買うから多いんだよ」と理由を添え、「あなたも同じ年齢になったら同じ額になるよ」と伝えれば不公平感は薄まります。

Q2. テストの点数に連動させてもいいですか?

おすすめしません。心理学のアンダーマイニング効果(外的報酬で内発的動機が低下する現象)と同じ構造で、テストの報酬がなくなった途端に学習意欲が下がるリスクがあります。お小遣いはお手伝い(労働の対価)に連動させ、学びの動機とは分けてください。

Q3. お小遣い帳が続かないのですが、どうすればいいですか?

記録項目を減らしてください。市販のお小遣い帳は6項目ありますが、FP相談の実績では「いつ・なにに・のこり」の3行メモ方式が最も継続率が高いです。低学年は3行メモ、高学年は週1回の振り返り方式に切り替えると続きやすくなります。

Q4. キャッシュレス(電子マネー)で渡してもいいですか?

小学校低学年では現金をおすすめします。「お金が減る」実感が金銭感覚の土台になるためです。電子マネーの導入は小4以降が現実的で、まず交通系ICカードから始めて月1回の履歴チェックを組み合わせるのがよいでしょう。

Q5. お小遣いを始めたら、おもちゃは一切買わなくていいですか?

いいえ。誕生日やクリスマスなどのイベントは別枠です。お小遣い契約書に「臨時収入ルール」を1行追記し、お年玉やお祝い金は普段のお小遣いとは別のルールで管理すると、もらうたびに揉める手間がなくなります。