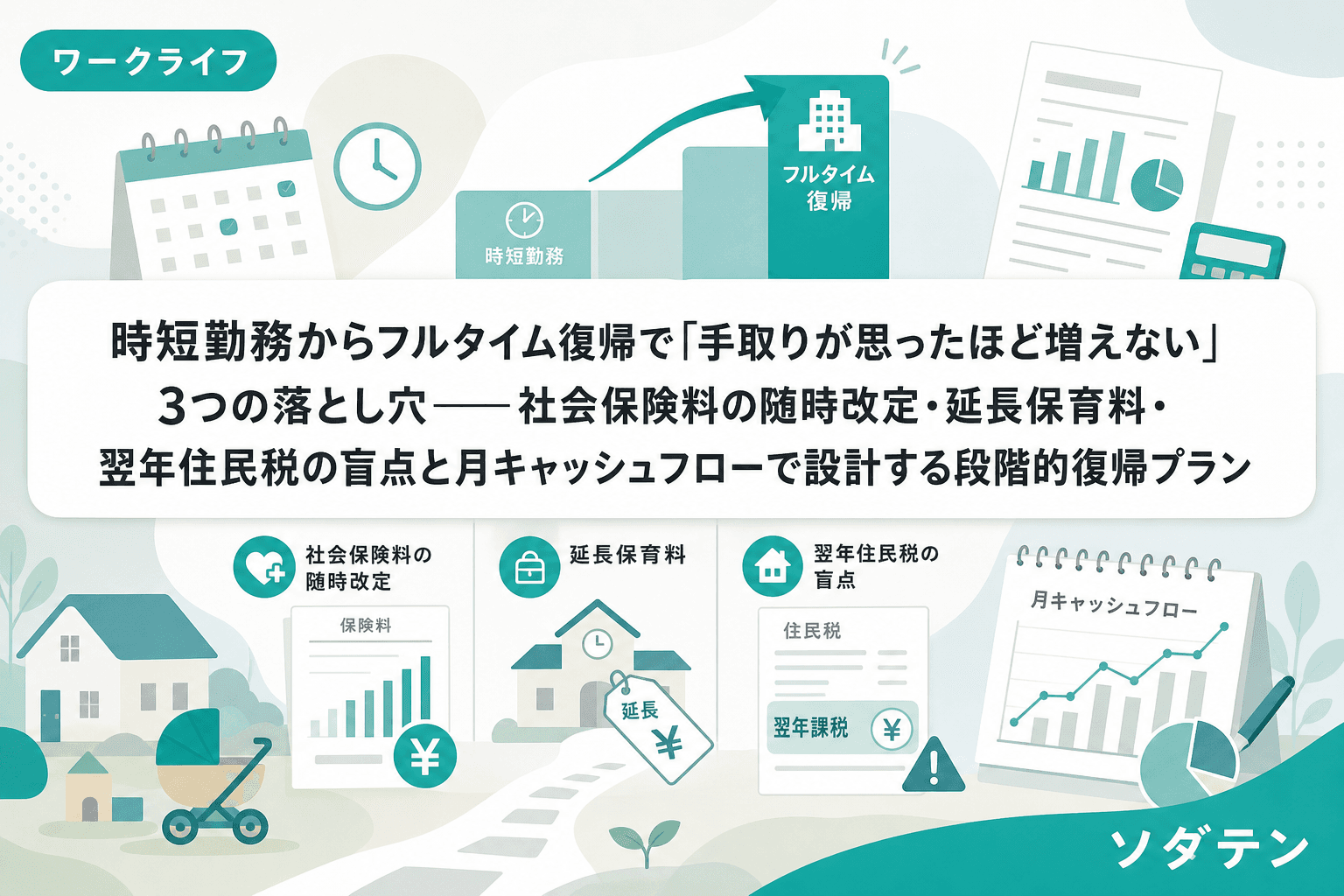

時短勤務を終えてフルタイムに戻す。年収ベースで見れば、給与は確実に回復します。でも、実際に育休取った身として言うと、フルタイム復帰後に通帳を見て「あれ、思ったほど増えてないな」と感じた瞬間は、かなりリアルにありました。

僕は大手通信で法人営業10年、6ヶ月の育休を取って時短で復職し、段階的にフルタイムへ移行しました。その過程で学んだのは、フルタイム復帰の家計影響は年収ではなく「月のキャッシュフロー」で見るべきということ。年収の数字だけを見て復帰プランを立てると、想定外の出費に振り回されます。

この記事では、時短からフルタイムに戻すときに手取りが思ったほど増えない3つの落とし穴と、それを踏まえた段階的復帰の家計設計法を整理します。

落とし穴1:社会保険料の「随時改定」で3ヶ月後に保険料がドンと上がる

時短勤務中は基本給が減っているため、標準報酬月額も低く、社会保険料(健康保険料+厚生年金保険料)も低い水準で推移しています。フルタイムに戻すと基本給が元に戻る──ここまでは想定内です。

見落としがちなのは、社会保険料は「随時改定」によってフルタイム復帰から約4ヶ月後に一気に上がるという点。随時改定の仕組みはこうです。

- フルタイム復帰で固定的賃金が変動する(基本給が増える)

- 変動月から3ヶ月間の平均報酬を算出する

- 従前の標準報酬月額と2等級以上の差があれば、4ヶ月目から新しい保険料が適用される

つまり、復帰後の最初の3ヶ月は時短時代の低い保険料のままなので「意外と手取りが多いな」と感じます。ところが4ヶ月目に突然保険料が跳ね上がり、「あれ、先月より手取りが減った?」という逆転現象が起きるのです。

具体的には、6時間時短(基本給75%)からフルタイム(基本給100%)に戻した場合、標準報酬月額が2〜4等級上がるケースが一般的です。健康保険料と厚生年金保険料を合わせると、月1万5,000〜2万5,000円ほど保険料が増加します。基本給が月5〜7万円増えても、そのうち2万円前後が保険料に持っていかれる計算です。

なお、時短勤務中に「養育期間標準報酬月額特例」を申請していた方は、フルタイム復帰後も子どもが3歳になるまでは特例が継続します。この特例は保険料を下げるものではなく、年金額の計算上、時短前の高い標準報酬月額で計算してくれる制度です。フルタイムに戻れば実際の報酬が上がるため、特例の実質的なメリットは薄れますが、手続き上は3歳到達まで自動的に適用されます。

落とし穴2:延長保育料と「見えない支出増」が年間10万円超になることも

時短復職のリアルは、制度だけでなく家計の細部にあります。僕の場合、時短勤務中は17時退勤で16時半ごろ保育園にお迎えに行けていました。延長保育は使わず、保育料の追加負担はゼロ。

フルタイムに戻すと、退勤が17時半〜18時になり、お迎えは18時過ぎ。延長保育料が月3,000〜10,000円発生します(自治体や保育園により異なる)。年間にすると3万6,000〜12万円。これは年収の増加額には含まれていない「新規の支出」です。

延長保育料だけではありません。フルタイムに戻すと以下の「見えない支出」も増えます。

- 外食・惣菜の購入頻度──帰宅後の調理時間が減り、週1〜2回の惣菜購入が増える(月5,000〜10,000円増)

- 通勤日数の増加──テレワーク併用の場合でも、フルタイム復帰でオフィス出社日が増えれば交通費・昼食代が増加

- ファミリーサポートや病児保育──時短中は自分で対応できていた急な呼び出しに、フルタイムでは外部リソースを使う場面が出てくる

これらを合算すると、月1万〜2万円の支出増は珍しくありません。年収が回復しても、この支出増を差し引くと「家計に残るお金」は想像より少なくなります。

落とし穴3:翌年6月に住民税がジャンプする「2年目の崖」

住民税は前年の所得をベースに計算され、毎年6月に新しい税額が適用されます。ここにフルタイム復帰ならではのタイムラグが生まれます。

フルタイム復帰1年目(例:2026年4月復帰の場合)

→ 2026年6月〜2027年5月の住民税は「2025年の所得(=時短勤務の低い所得)」で計算

→ 住民税は安い。手取りは体感上「意外と増えた」と感じる

フルタイム復帰2年目

→ 2027年6月〜の住民税は「2026年の所得(=フルタイム復帰後の高い所得)」で計算

→ 住民税が一気に跳ね上がり、「去年と同じ給料なのに手取りが減った」と感じる

このように、1年目に「意外と大丈夫じゃん」と油断して、2年目の6月に住民税の増額で家計が圧迫されるのがフルタイム復帰の典型パターンです。住民税の増加幅は年収の増加分にもよりますが、月1万〜2万円程度のインパクトがあることも。

時短中に手取りシミュレーションをやった経験から言えることは、復帰後の家計は「1年目の手取り」ではなく「2年目以降の定常状態」で設計すべきということです。

月のキャッシュフローで設計する段階的復帰プラン

これら3つの落とし穴を踏まえると、フルタイム復帰前にやるべきことが見えてきます。僕が妻と実践したのは、以下の3ステップです。

ステップ1:復帰前に「月のキャッシュフロー比較表」を作る

年収ではなく、月の手取りベースで「時短のまま」と「フルタイム復帰」を比較します。具体的には以下の項目を書き出してください。

- 基本給の増加額(時短比率→100%の差分)

- 社会保険料の増加額(随時改定後の新しい標準報酬月額で計算)

- 所得税の増加額(源泉徴収税額表で概算)

- 延長保育料(自治体の料金表を確認)

- 通勤・昼食・外食の増加見込み

- 翌年6月以降の住民税増加額(前年所得ベースで試算)

この比較表を作ると、「月の手取り純増額」が年収の増加額の半分〜6割程度になることが多いとわかります。

ステップ2:段階的に移行して家計の耐性をテストする

いきなりフルタイムに戻すのではなく、週1〜2日の「擬似フルタイム日」を作って家計とオペレーションの耐性をテストするのがおすすめです。

僕の場合は、フレックスタイム制を使って週1日だけフルタイム相当の時間で働く日を設け、その日の延長保育料や帰宅後の家事負荷を妻と確認しました。朝6時起床→保育園送り→出社→18時お迎え、のフルタイムルーティンが家庭で回るかどうかを、1ヶ月かけて検証したのです。

朝ルーティンの再設計は、いきなり変えず1週間に10分ずつ前倒しするのがコツです。子どもの起床時間を急に変えると生活リズムが崩壊しますが、10分刻みなら徐々に馴染みます。

ステップ3:「2年目の定常状態」で家計を組み直す

ステップ1の比較表を「2年目以降の定常状態」で組み直します。1年目の住民税が安い状態をベースにすると、2年目の6月にショックが来ます。

最終的に僕が妻と出した結論は、フルタイム復帰を「元に戻す」ではなく「次の働き方を選ぶ」と捉えること。時短勤務中に身につけた朝のSlackタスク宣言・退勤前の進捗報告といった成果可視化のスキルは、フルタイムに戻っても武器になります。制約が変わるだけで、仕事の進め方の本質は同じです。

よくある質問(FAQ)

Q1. 社会保険料の随時改定はいつ届出が必要ですか?

A. フルタイム復帰で固定的賃金が変動した場合、変動月から3ヶ月間の報酬の平均額が従前の標準報酬月額と2等級以上の差があれば、会社が「月額変更届」を年金事務所に届け出ます。従業員側の手続きは原則不要ですが、4ヶ月目から保険料が変わることを知っておくと家計管理に役立ちます。

Q2. 養育期間標準報酬月額特例はフルタイム復帰後も続きますか?

A. はい。この特例は子どもが3歳になるまで適用されます。フルタイム復帰後は実際の報酬が上がるため「みなし措置」のメリットは実質的に薄れますが、手続き上は3歳到達時に自動終了します。日本年金機構への届出は不要です。

Q3. 延長保育料は幼児教育・保育の無償化の対象ですか?

A. いいえ。延長保育料は無償化の対象外です。3〜5歳の保育料は無償化されていますが、延長保育(標準時間を超える利用)の費用は自己負担です。料金は自治体・園ごとに異なるため、お住まいの自治体の公式サイトで確認してください。月額3,000〜10,000円が一般的な相場です。

Q4. 時短勤務からフルタイム復帰のベストなタイミングはいつですか?

A. 一概には言えませんが、子どもの保育環境が安定している時期(年度の途中ではなく新年度のタイミングなど)が家庭のオペレーション変更と重なりにくいです。また、2025年改正育児介護休業法の柔軟措置(フレックス・テレワーク等)を中間ステップとして使い、いきなりフルタイムではなく段階的に移行するのが家計・家庭の両面で安定しやすい方法です。

Q5. フルタイム復帰で手取りの純増が少ないなら、時短を続けた方がいいのでは?

A. 短期の手取りだけで判断するのは危険です。フルタイム復帰には年金額の回復、キャリア機会の拡大、賞与の満額支給といった中長期メリットがあります。月のキャッシュフロー比較表を作った上で、3年スパンでキャリアと家庭の両方が回っている状態を目指すのがバランスの取れた判断です。

参考文献

- 日本年金機構「随時改定(月額変更届)」

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150515-02.html - 日本年金機構「養育期間の従前標準報酬月額のみなし措置」

https://www.nenkin.go.jp/service/kounen/hokenryo/menjo/20150120.html - 厚生労働省「育児・介護休業法 改正ポイントのご案内」(令和7年4月1日・10月1日施行)

https://www.mhlw.go.jp/content/11900000/001259367.pdf - マネーフォワード「時短勤務で給与はいくら減る?計算方法や2025年の新制度について解説」

https://biz.moneyforward.com/payroll/basic/74357/