SNSで「子ども3人いれば児童手当で1,000万円もらえる」という投稿を見かけたことはありませんか。2024年10月の児童手当改正で所得制限が撤廃され、第3子以降は月3万円に増額されたことで、この金額が一気に広まりました。

FP相談でよく聞かれるのが「うちは3人いるから1,000万円もらえるんですよね?」という質問です。結論から言うと、3人分の理論最大値は約1,116万円で、SNSの「1,000万円」は概数としては近いものの正確ではありません。さらに重要なのは、きょうだいの年齢差によって第3子の受取総額が最大144万円も減る構造があることです。

児童手当の月額と18年間の総額を正確に計算する

まず、2024年10月改正後の児童手当の月額を整理します。

| 区分 | 月額 |

|---|---|

| 0〜2歳(3歳の誕生月前月まで) | 15,000円 |

| 3歳〜高校卒業(18歳年度末) | 10,000円 |

| 第3子以降(全年齢共通) | 30,000円 |

これをもとに、0歳から18歳年度末までの約216カ月で計算します。

第1子・第2子の18年間総額

- 0〜2歳:15,000円 × 36カ月 = 54万円

- 3歳〜高校卒業:10,000円 × 180カ月 = 180万円

- 合計:約234万円

第3子の18年間総額(フル受給の場合)

- 0歳〜高校卒業:30,000円 × 216カ月 = 648万円

したがって、3人分の理論最大値は234万 + 234万 + 648万 = 約1,116万円です。SNSで流通する「1,000万円」は切りの良い概数で、実際にはそれ以上になり得ます。

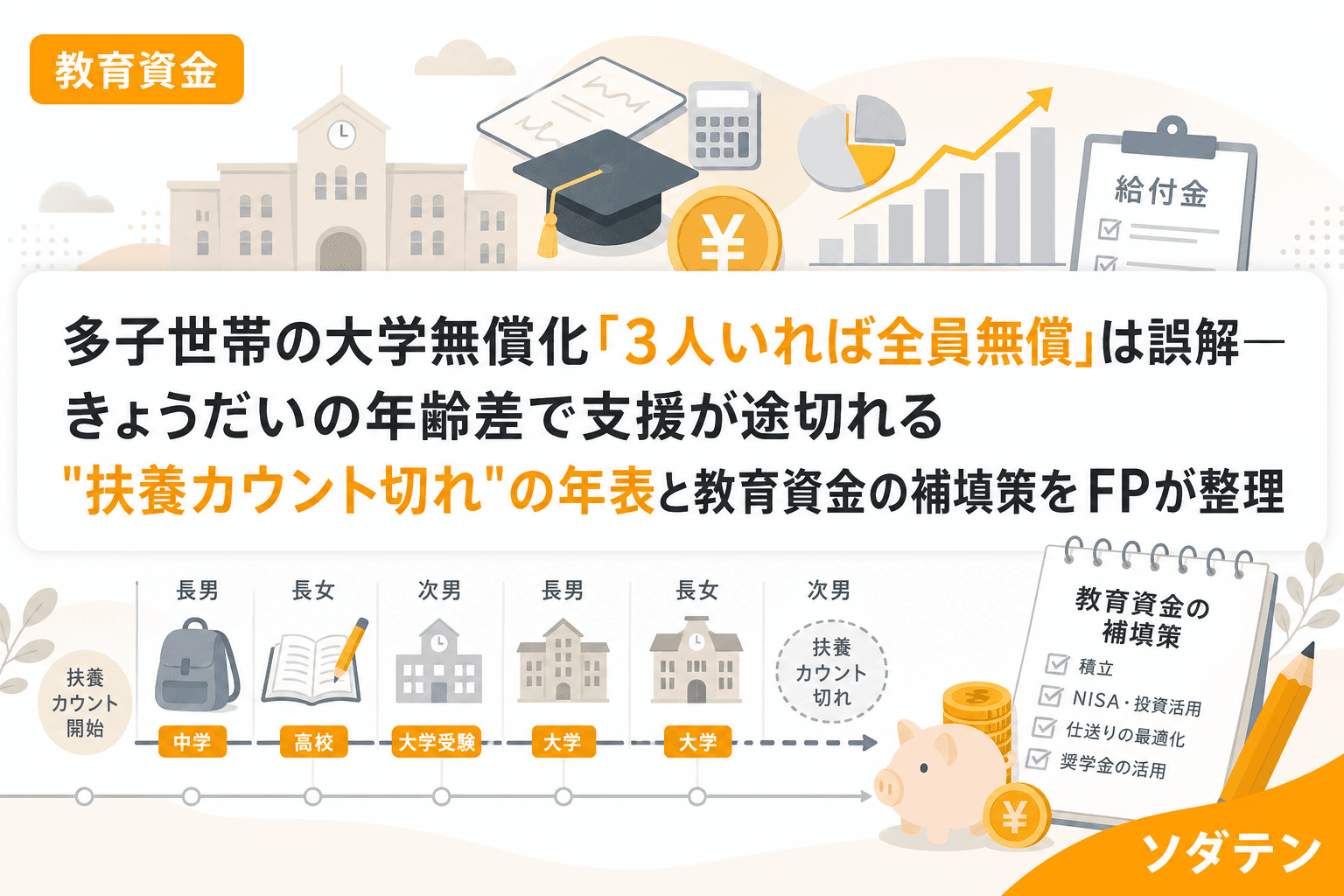

年齢差で第3子の受取総額が最大144万円減る構造

ここからが見落とされやすいポイントです。2024年10月改正で、第3子のカウント対象が22歳の年度末までに拡大されました。つまり、上の子が大学を卒業して就職すると扶養カウントから外れ、第3子が「第2子」に繰り上がって月3万円 → 月1万円に減額されます。

うちの長女のとき実際に年表を書いて計算してみたのですが、長男(小5)・長女(小2)・次女(年中)の3人で年齢差が3歳ずつの我が家では、3人とも大学在学中に「扶養する子ども3人」を維持できる期間が限られていることがわかりました。

第1子と第3子の年齢差別に、第3子の受取総額をシミュレーションすると以下のようになります。

| 第1子と第3子の年齢差 | 月3万円の期間 | 月1万円の期間 | 第3子の総額 | フル受給との差額 |

|---|---|---|---|---|

| 4歳以内 | 約216カ月(全期間) | なし | 約648万円 | 0円 |

| 5歳 | 約204カ月 | 約12カ月 | 約624万円 | ▲約24万円 |

| 6歳 | 約192カ月 | 約24カ月 | 約600万円 | ▲約48万円 |

| 8歳 | 約168カ月 | 約48カ月 | 約552万円 | ▲約96万円 |

| 10歳 | 約144カ月 | 約72カ月 | 約504万円 | ▲約144万円 |

年齢差が4歳以内であれば第3子は18年間フルで月3万円を受給できますが、年齢差が5歳以上になると年間24万円ずつ差額が積み上がる計算です。年齢差10歳では最大144万円もの差が生じます。

「確認書」の提出忘れで月2万円を損する落とし穴

もうひとつ見落とされがちなのが、「監護相当・生計費の負担についての確認書」の提出です。18歳を超えた子ども(大学生など)を第3子カウントに含めるには、「親が監護し、生計費を負担している」ことを自治体に届け出る必要があります。

FP相談でも「長男が大学に入ったのに第3子加算が消えた」という家庭が来談されます。確認書を出していなかったために、自動的にカウントから外れてしまうのです。

ここで注意すべきは遡及不可のルールです。多くの自治体では、確認書の提出が遅れた場合、提出した翌月分からしか加算が適用されません。1カ月の提出遅れで月2万円(月3万円 − 月1万円)の損失が発生し、しかも取り戻せないのです。

確認書の提出が必要な3つのケース

- 第1子が18歳を超えて大学に進学した場合:22歳年度末までカウントに含めるために提出が必要

- 第1子が就職して独立する場合:生計費の負担がなくなるとカウントから外れる(提出しても加算なし)

- 第1子が大学院に進学する場合:22歳年度末を超えてもカウント対象にはならない

教育資金計画に児童手当をどう組み込むか

結論から言うと家計の見直しが先ですが、児童手当の正確な受取見込みを把握しておくことは教育資金計画の出発点になります。以下の3ステップで整理できます。

ステップ1:年齢差から第3子の受取総額を確認する

上の表で自分の家庭の年齢差を当てはめ、第3子がフル受給できるかどうかを確認します。フル受給できない期間がある場合は、その差額を他の方法で補う計画が必要です。

ステップ2:確認書の提出時期をカレンダーに登録する

第1子が18歳を超える年度の4月に、自治体の窓口で確認書を提出します。教育資金棚卸しデーに合わせて毎年4月にチェックする習慣をつけておくと安心です。

ステップ3:不足分を月額換算して先取り積立を設計する

たとえば年齢差6歳で48万円の差額がある場合、第3子の0歳から18年間で月ならしすると月約2,200円の上乗せで補えます。児童手当の支給口座とは別に教育資金専用口座を設け、給与日翌日の自動振替で積み立てる仕組みがおすすめです。

よくある質問(FAQ)

Q1. 第1子が大学を中退して働き始めた場合、第3子のカウントはどうなりますか?

第1子が独立して親の生計費負担がなくなれば、カウントから外れます。第3子は「第2子」扱いとなり月1万円に減額されます。中退のタイミングで確認書の状況も変わるため、速やかに自治体に届け出てください。

Q2. 双子の場合、第3子カウントはどうなりますか?

双子は出生届の順に第1子・第2子と数えます。3人目の子が生まれれば第3子加算の対象です。双子同士は同じ年齢なので年齢差による減額リスクは生じません。

Q3. 確認書は毎年提出する必要がありますか?

自治体によって運用が異なります。毎年提出を求めるところと、状況に変更がなければ初回のみのところがあります。自治体の案内を必ず確認し、不明な場合は子育て支援課に問い合わせてください。

Q4. 児童手当を全額貯蓄すれば大学費用をまかなえますか?

第1子・第2子の18年間総額は約234万円で、国公立大学4年間の授業料(標準額で約214万円、2025年度以降の値上げ後は最大約257万円)にほぼ相当します。ただし入学金・教材費・生活費は別途必要なため、児童手当だけでは不十分です。月1〜2万円の上乗せ積立を早期に始めることをおすすめします。

Q5. 年齢差が大きい場合、第1子に大学院に進んでもらえば第3子の加算を延長できますか?

第3子カウントの上限は22歳の年度末です。大学院に進学しても22歳を超えればカウントから外れます。第1子の進路で第3子の手当額をコントロールする戦略は現行制度では通用しません。