教育資金「中学受験を始めたら大学用の積立が止まった」──小4から3年間で200〜300万円の塾代と教育資金の積立を両立するFP流マップ修正3ステップ中学受験の塾代は小4で年50〜70万円、小6では年100〜150万円に膨らみ、3年間で200〜300万円に。FP相談で「塾代を払い始めたら大学用の積立が止まった」家庭が増えている。教育資金マップの修正法を3ステップで整理。2026.06.308分笠原 ゆみ

教育資金新NISAに全力投球して「来年の入学金の現金が足りない」家庭が増えている──教育資金の貯める順番を間違えないための優先順位3ステップをFPが整理SNSの「最速入金」ブームに乗って新NISAに全力投球した結果、入学金や受験費用に充てる現金が不足するケースがFP相談で急増。生活防衛資金→5年以内の教育費を元本保証で確保→余裕資金で新NISAという3ステップの優先順位フレームワークと、夫婦でNISA口座の目的を分担する方法をFPが整理します。2026.06.288分笠原 ゆみ

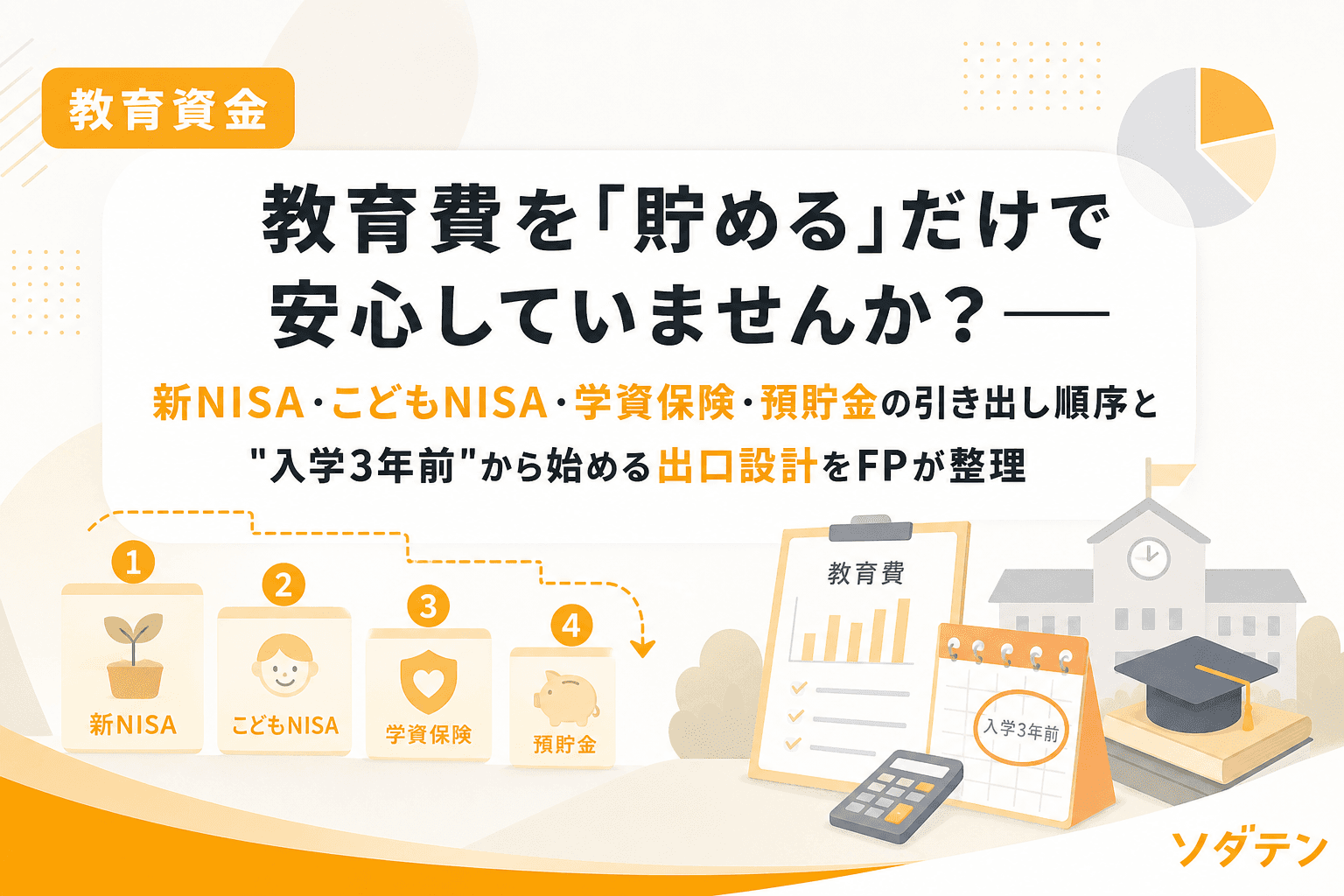

教育資金教育費を「貯める」だけで安心していませんか?──新NISA・こどもNISA・学資保険・預貯金の引き出し順序と"入学3年前"から始める出口設計をFPが整理新NISAやこどもNISA、学資保険、預貯金──教育資金の「器」が増えた今、貯めるだけでなく「いつ・どの順番で引き出すか」の出口設計が重要です。FP相談1,500件で見えた3つの失敗パターンと、入学3年前から始める段階的な現金化ステップを整理しました。2026.06.277分笠原 ゆみ

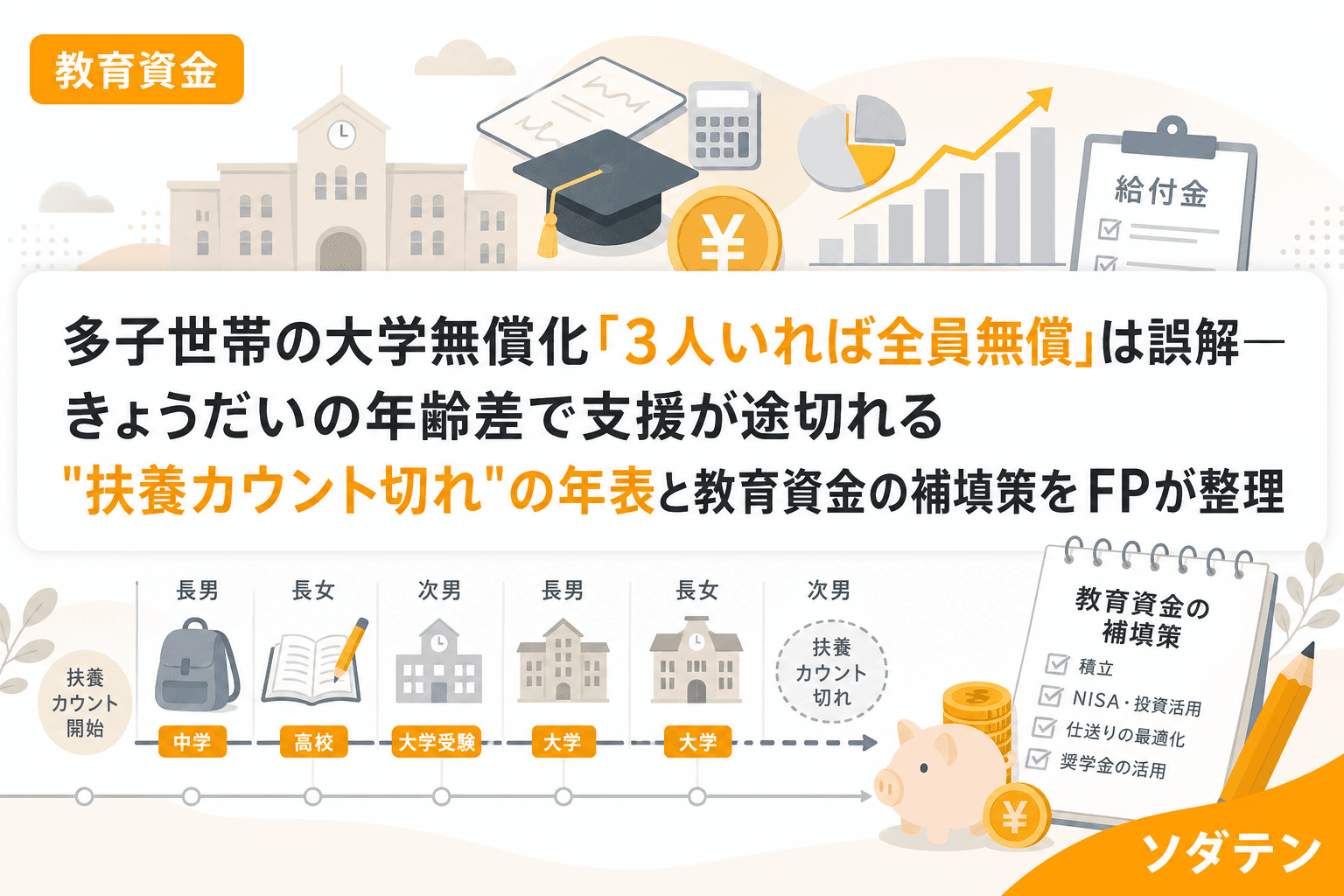

教育資金多子世帯の大学無償化「3人いれば全員無償」は誤解──きょうだいの年齢差で支援が途切れる"扶養カウント切れ"の年表と教育資金の補填策をFPが整理2025年度開始の多子世帯大学無償化、「3人いれば全員無料」と思っていませんか?第1子が就職して扶養を外れると支援が途切れる"扶養カウント切れ"の仕組みを年齢差別に年表で可視化し、途切れる期間の教育資金を埋める3つの戦略をCFP・3児の母が整理します。2026.06.258分笠原 ゆみ

教育資金「就学援助制度を知らない」だけで年間30〜50万円を取りこぼす──申請しない家庭に共通する3つの思い込みと5分でできる対象確認ステップをFPが整理小中学生の約7人に1人が利用する就学援助制度。年収500万円台でも対象になるケースがあるのに、「共働きだから対象外」「周りに知られたくない」「金額が小さい」という3つの思い込みで申請していない家庭が多数。FP相談の現場経験をもとに、5分でできる対象確認ステップと見落としがちな3つの落とし穴を整理します。2026.06.238分笠原 ゆみ

教育資金「独身時代の保険、そのまま払い続けていませんか?」──子育て世帯が見直すべき5つの重複パターンと浮いた年12万円を教育資金に回す仕組み独身時代に加入した生命保険を放置している子育て世帯は多い。公的保障(遺族年金・高額療養費・団信)と重複する5パターンを整理し、見直しで浮いた月1万円を教育資金に自動積立する仕組みをCFPが実体験をもとに解説。2026.06.218分笠原 ゆみ

教育資金「奨学金と教育ローンどっちを借りる?」と聞かれたら──金利差1%に縮まった2026年の正しい使い分けとFP流"併用戦略"3ステップJASSO第二種奨学金の利率固定方式が2.4%超、国の教育ローンが3.55%と金利差が約1%に縮小。従来の「まず奨学金」が通用しなくなった今、FP相談1500件の実績から債務者・受取方法・金利・在学中利息の4軸で比較し、入学金は教育ローン→奨学金開始後に繰上返済する併用戦略を解説します。2026.06.188分笠原 ゆみ

教育資金「教育費は小学校のうちに貯めろ」は本当か?──"積立の黄金期"6年間で差がつく3つの理由と年収帯別ロードマップをFPが試算FP相談1,500件の実績から、教育費の積立を3年以上継続できている家庭に共通するのは「小学校6年間」を最大限活用した仕組みでした。中学入学で年間教育費が19万円増える「小中の崖」の前に、なぜこの6年間が積立の黄金期になるのか。年収帯別の月額ロードマップとともにFPが整理します。2026.06.167分笠原 ゆみ

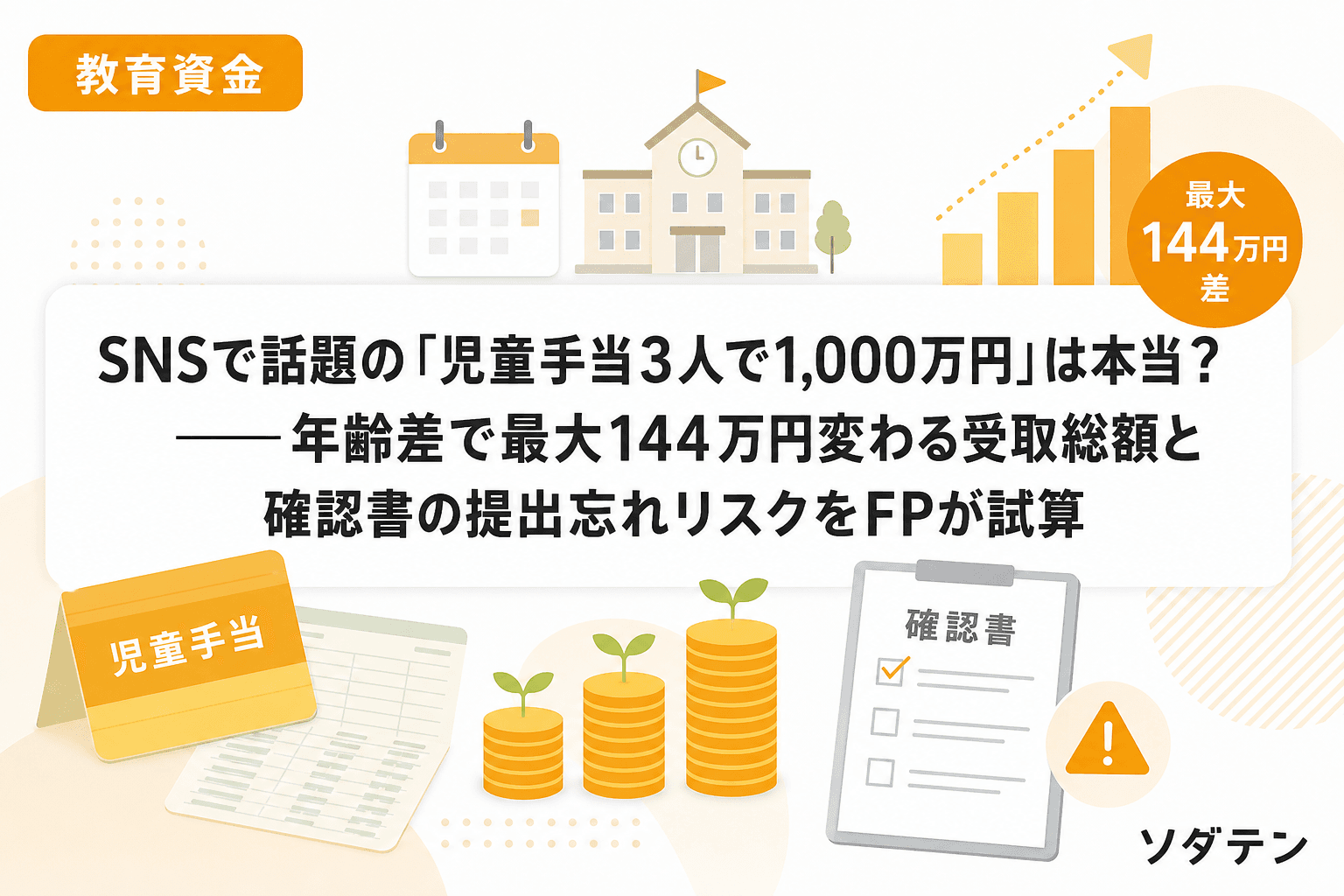

教育資金SNSで話題の「児童手当3人で1,000万円」は本当?──年齢差で最大144万円変わる受取総額と確認書の提出忘れリスクをFPが試算「子ども3人なら児童手当で1,000万円もらえる」というSNS情報の正確な計算結果を検証。3人分の理論最大値は約1,116万円だが、きょうだいの年齢差で第3子の受取総額が最大144万円減少する構造を年齢差別にシミュレーション。22歳カウントの確認書提出忘れで月2万円を損する落とし穴もFPが整理。2026.06.157分笠原 ゆみ

教育資金ジュニアNISA廃止後の口座に残った資産「放置でいい」は危険?──18歳到達時の取得価額リセットの罠と2027年こどもNISAへの橋渡し3ステップジュニアNISA廃止後も18歳まで非課税保有できますが、課税口座への自動移管時に取得価額がリセットされる仕組みを知らないと、値下がり後の回復で本来不要な税金が発生します。年齢別の判断フローと2027年こどもNISAへの橋渡し戦略をFPが整理。2026.06.138分笠原 ゆみ

教育資金「教育資金1,500万円非課税」が2026年3月で終了──祖父母からの援助で損をしない3つの受け取り方をFPが整理教育資金一括贈与の非課税特例が2026年3月末で終了。祖父母からの教育資金援助で贈与税を払わずに済む「都度贈与」「暦年贈与」「相続時精算課税」の3つの方法と、家庭ごとの使い分け判断フローをCFP・3児の母が整理します。2026.06.108分笠原 ゆみ

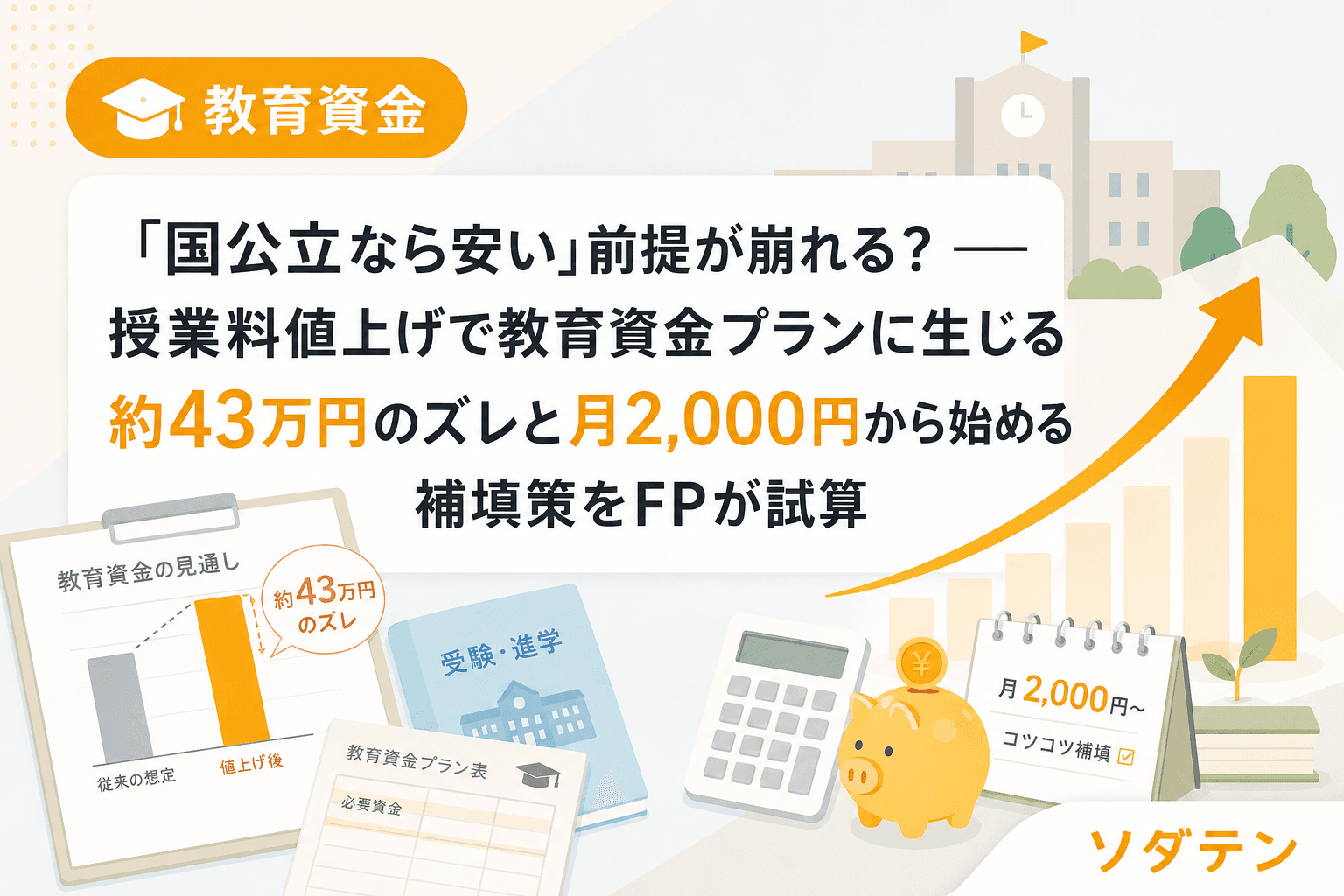

教育資金「国公立なら安い」前提が崩れる?──授業料値上げで教育資金プランに生じる約43万円のズレと月2,000円から始める補填策をFPが試算東京大学を皮切りに国立大学の授業料値上げが相次ぐ中、標準額で組んだ教育資金プランに約43万円のズレが生じている。児童手当だけでは足りなくなる構造と、月2,000円から始められる現実的な補填策をFPが整理する。2026.06.077分笠原 ゆみ